レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

5

金銭債務の時価情報の開示の概要と第三者評価機関の役割

<要約>

➢平成22年3月31日以降終了する事業年度から、有価証券報告書及び計算書類等において、金銭債務の時価情報が注記されることとなった。

➢ 従来、我が国では、「金融商品に関する会計基準」(以下、「金融商品会計基準」という。)等の規定により、金融商品のうち有価証券及びデリバティブ取引について、時価情報が開示されてきた。しかし、金融商品の時価情報に対するニーズの高まりや、国際的な会計基準のコンバージェンスの流れを受けて、平成20年3月、企業会計基準委員会(ASBJ)は、金融商品会計基準を改正するとともに、「金融商品の時価等の開示に関する適用指針」(以下、「開示指針」という。)を公表した。これにより、金融商品全般に関する広範な情報が提供されることとなった。

➢改正金融商品会計基準及び開示指針では、金融商品全般について、定性的情報として、金融商品に対する取組方針、金融商品の内容及び金融商品に係るリスク管理体制等の「金融商品の状況に関する事項」、定量的情報として「金融商品の時価等に関する事項」をそれぞれ注記するものとされている。そのため、有価証券やデリバティブ取引だけでなく、貸付金等の金銭債権及び借入金や社債等の金銭債務についても、時価情報の開示が必要となった。

➢新たに時価情報の開示が必要となる金融商品のうち、特に借入金や社債等の金銭債務の時価の算定にあたっては、以下の点に留意する必要がある。

◆時価算定の専門性及び複雑性

◆コスト

◆ 国際財務報告基準(IFRS)への対応

<1.背景>

いわゆる会計ビッグバンの一環として、平成11年に企業会計審議会より「金融商品に係る会計基準」及び「金融商品に係る会計基準の設定に関する意見書」が公表されて以来、金融商品のうち有価証券及びデリバティブ取引については、その属性や保有目的に応じて貸借対照表における時価評価又は時価情報の注記による時価情報の開示が行われてきました。なお、「金融商品に係る会計基準」は、平成18年に企業会計基準委員会(ASBJ)により「金融商品に関する会計基準」(以下、「金融商品会計基準」という。)と改められています。

具体的には、売買目的有価証券及びその他有価証券については、貸借対照表において時価評価され、また、満期保有目的の債券については、金融商品会計基準に規定はなかったものの財務諸表等規則の規定により、時価情報が注記されてきました。一方、デリバティブ取引については、ヘッジ会計の対象となるものを除き、原則として貸借対照表における時価評価の対象とされてきました。

このように、我が国では、有価証券及びデリバティブ取引については、貸借対照表における時価評価又は時価情報の注記により、当該有価証券等に関する時価情報が提供されてきましたが、金融負債については、デリバティブ取引により生じる正味の債務を除き、時価情報の開示の対象ではありませんでした。しかし、金融商品を取り巻く環境の変化等に伴う金融商品の時価情報に対するニーズの高まりや、国際的な会計基準のコンバージェンス(共通化)の流れを受けて、平成20年3月、ASBJにより金融商品会計基準が改正されるとともに、「金融商品の時価等の開示に関する適用指針」(以下、「開示指針」という。)が公表され、金融商品の時価情報だけではなく、金融商品全般に関する広範な情報が提供されることとなりました。これにより、有価証券やデリバティブ取引に加えて、貸付金等の金銭債権及び借入金や社債等の金銭債務についても時価情報の開示が必要となります。

<2.新たな注記事項>

改正金融商品会計基準及び開示の規定により、今後は、以下で説明するような事項の注記が必要になります。

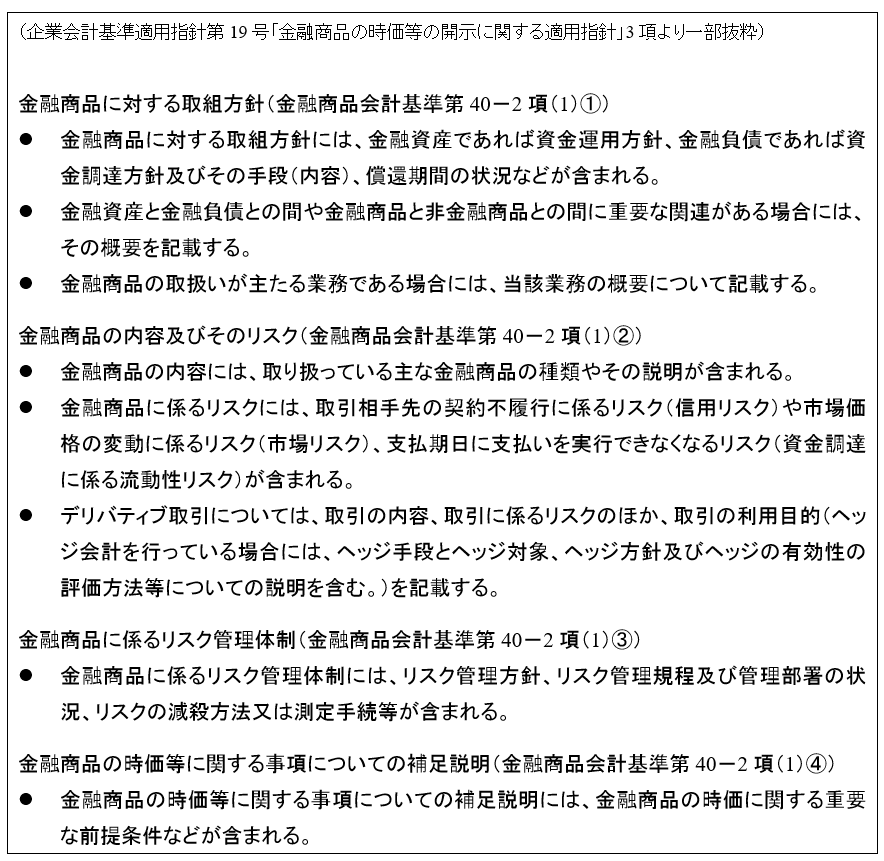

・金融商品の状況に関する事項

金融商品の状況に関する事項として、重要性が乏しいものを除き、「金融商品に対する取組方針」、「金融商品の内容及びそのリスク」、「金融商品に係るリスク管理体制」並びに「金融商品の時価等に関する事項についての補足説明」を注記する必要があります。それぞれの注記事項には、以下のようなものが含まれます。

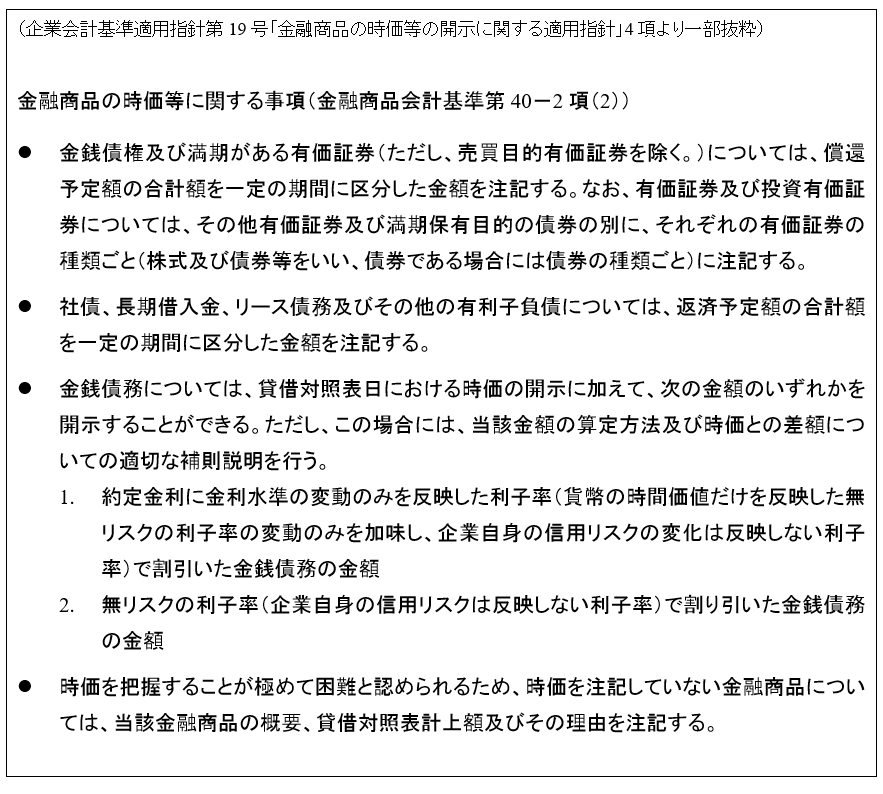

・金融商品の時価等に関する事項

金融商品の時価等に関する事項として、重要性が乏しいものを除き、原則として、金融商品に関する貸借対照表の科目ごとに、貸借対照表計上額、貸借対照表日における時価及びその差額並びに当該時価の算定方法を注記する必要があります。

<3.実務上の留意点>

金銭債務の時価の算定にあたっては、以下の点に留意する必要があります。

時価算定の専門性及び複雑性

一つ目の留意点として、金銭債務の時価の算定の困難さが挙げられます。

金銭債務については、金融商品取引所に上場されている社債を除けば、通常、活発な市場が存在しない場合が多いため、市場価格を把握することが出来ません。従来、金融商品会計基準等では、時価情報の開示の対象であっても、「市場価格のないもの・時価がないもの」については、時価情報の開示を免れてきましたが、改正金融商品会計基準等では、例外的な取扱いの要件が「時価を把握することが極めて困難と認められるもの」(改正金融商品会計基準40-2項及び81-2項)に変更されています。

ここで、時価とは、市場価格又は合理的に算定された価額のことですから、金銭債務について、市場価格を入手できない場合であっても、なんらかの算定技法を用いて、合理的に算定された価額を入手できるときには、「時価を把握することが極めて困難と認められもの」とは取扱われません。

しかし、複雑な条件がついた金銭債務についての算定技法を用いた時価の算定には、金融工学に関する高度なノウハウ・技術が必要であり、評価モデル作成にも時間を要します。特に、転換社債型新株予約権付社債(CB)には、特殊な条件が付されていることが多く、時価の算定にあたり、それら固有の特性を適正に反映させなければ、適切な評価にはなりません。そのため、多大な労力と時間に加え、複雑な評価モデルに対する理解等を要する金銭債務の時価の算定を、事業法人の経理担当者が全て独自で行うのは現実的ではありません。

コストの問題

二つ目の留意点として、時価の算定を第三者に依頼した場合のコストの問題が挙げられます。評価業務を専門とする第三者機関の報酬体系は、ケース・バイ・ケースですが、大手コンサルティングファームに金融商品の評価を依頼した場合、高額の報酬を要するケースも少なくありません。そのため、費用対効果を勘案した、適正な報酬で時価の算定を依頼することが出来る機関を選定することも重要となります。

IFRSへの対応

三つ目の留意点として、国際的な会計基準のコンバージェンスへの対応が挙げられます。現在、ASBJは、国際会計基準委員会(IASB)及び米国財務会計基準審議会(FASB)とともに、国際的な会計基準のコンバージェンス作業を進めています。また、これに関連して、平成21年6月、金融庁が「我が国における国際会計基準の取扱いについて(中間報告)」を公表し、平成24年を目処に平成27年又は28年より国際財務報告基準(IFRS)を上場企業に強制適用するかどうかの判断を行うという方針を打ち出しました。

前述の通り、我が国においては、貸借対照表における時価評価の対象となる金融商品は、原則として、売買目的有価証券及びその他有価証券並びにデリバティブ取引です。社債や借入金等の金銭債務については、時価情報を注記するに留まっています。

一方、IFRSでは、これら有価証券及びデリバティブ取引に加えて、一定の条件の下、社債や借入金等の金銭債務についても、貸借対照表(財政状態計算書)における時価評価の対象とし、損益計算書(包括利益計算書)に評価損益を計上するか否かを企業が選択できるものとされています(これを、公正価値オプションといいます)。なお、企業の選択にかかわらず、IFRSにおいても、改正金融商品会計基準等と同様に、金融商品について、時価情報を開示しなければなりません。

かかる規定は選択適用できるだけであって、仮にIFRSが強制適用されたとしても、金銭債務について、貸借対照表における時価評価を行い、評価損益を強制的に損益計算書に計上しなければならないわけではありません。

しかし、IFRSの適用により、金銭債務の時価の変動による影響を貸借対照表及び損益計算書に反映できるようになること、また、IFRSでは我が国の会計基準に比べ注記事項の重要性が相対的に高いこと等を考慮すれば、現在は注記事項に留まるものの、今後、金銭債務の時価情報について、時価の算定方法や評価額の妥当性及び客観性を問われる場面が多くなる可能性があります。

<4.プルータス・コンサルティングの金銭債務評価の方針>

プルータス・コンサルティングは、原則として、全ての金銭債務の時価を算定することは可能であると考えています。そして、短期間で決済されるために時価と帳簿価額が近似しているような、短期借入金やコマーシャル・ペーパー等は別として、決済までの期間が1年を超える金銭債務ならば、基本的には、当該債務の内包するリスクを適時かつ的確に把握するためにも、毎期時価の算定をすべきであると考えています。

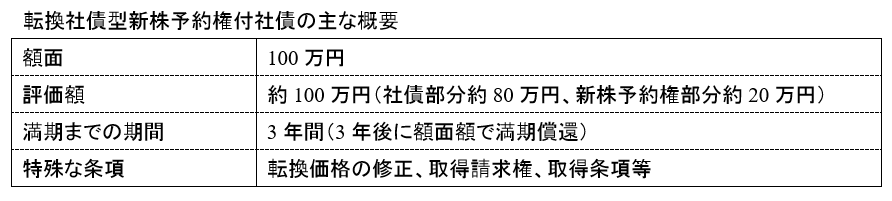

以下では、弊社が実際に行った転換社債型新株予約権付社債(CB)の時価の算定のケースをご紹介します。

ケース・スタディ

弊社は、ある上場企業より、同社が発行したCBについて、第三者機関として評価を依頼されました。当該CBの概要は以下の通りです。

CBや種類株式など、デリバティブの仕組みが組み込まれた金融商品の評価にあたっては、普通株式のボラティリティ、配当率等、デリバティブ評価において一般的に必要とされる基礎数値以外にも、取得条項、取得請求権、転換価格の修正などの複雑な商品設計を評価モデルに反映させる必要があります。

しかし、普通株式の価格算定などで用いられるDCFモデル等、将来のキャッシュ・フローに関する固定化されたシナリオを前提としたモデルでは、これらの金融商品固有の商品設計を織り込むことができません。そのため、これらの金融商品の評価にはモンテカルロ・シミュレーションを利用します。

モンテカルロ・シミュレーションとは、乱数を使って将来の株価など一定の確率変数の動きをシミュレーションする手法です。モンテカルロ・シミュレーションにおいては、時間の変化に伴う普通株式の株価の動きを幾何ブラウン運動(株価の収益率が時間と共に常に正規分布になっていくような動き)としてとらえた上で、コンピュータで生成した乱数に基づき将来の株価変動の経路(パス)を求め、これに応じて評価対象となる金融商品から生じるキャッシュ・フローを算出します。金融商品の価値は、同様のシミュレーションを数万回から数十万回の単位で繰り返し、その平均値を求めることにより算出され、シミュレーション回数が多ければ多いほど、算出される価値は理論価値に近づきます。

株価のシミュレーションを行うにあたっては、乱数の独立変数を考慮する必要があり、これには、発行会社の普通株式のボラティリティを使用します。本ケースにおいても、評価対象金融商品であるCBの発行会社の普通株式のボラティリティを乱数の独立変数として用いました。

他方、金融商品を評価する際には、割引率の算定も必要となります。割引率とは、将来の価値を現在の価値に割り引くときに使用する金利率のことを言います。割引率は、ロジックの組み方により、「十人十色」なので、万人に受け入れられ、理解され、かつ実状を反映した利子率を算定するには、確立した割引率の算定ロジック構築が必要となります。特に、本ケースの様なCBの割引率の算定は、普通株式や普通社債の場合よりも困難になります。なぜなら、CBや優先株は、普通株式と負債の中間的な属性をもつ金融商品として位置づけられており、そのため、割引率についても商品の中間的性質を反映させる必要があるからです。

<5.プルータス・コンサルティングによる金銭債務評価への取り組み>

弊社は、金融商品評価の専門機関として金銭債務の時価の算定を適正な方法でタイムリーに行います。なお、弊社の実績の一例として、CBが有利発行にあたらないとされた最近の判例「東京地決平成19・11・12金融商事1281-52」においては、弊社のCBの評価が不合理なものではないとの判断が出ています。

プルータス・コンサルティングは、一般に公正妥当な評価ロジックを日々追求する評価専門機関として、あらゆる金融商品の評価をリーズナブルな価格で実施しております。今回ご紹介致しました金銭債務の評価に関しても、常にクライアントの皆様にご満足頂けることを最優先し、ご対応致したいと思っております。

以上

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって