レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

9

本年におけるTOBの動向-算定機関評価結果とTOB価格との乖離に関する考察-

本稿では、今年の公開買付け(以下、「TOB」という。)の動向を過去3年間(平成22年度においては平成22年11月20日までに公表されているもの)の傾向と比較するとともに、公開買付価格(以下、「TOB価格」という。)の決定において算定機関の評価結果がどのように利用されているのかを分析しました。

【サマリー】

1. TOBの動向

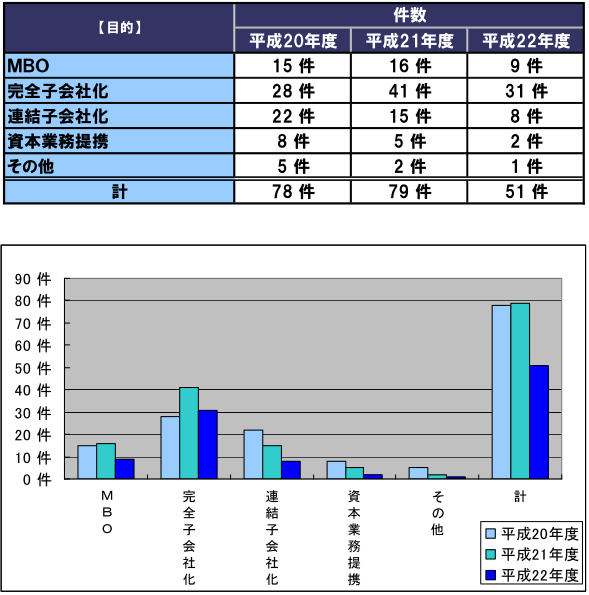

- 今年のTOBの件数が大幅に減少している。すなわち、過去3年間の自己株式の取得を除くTOBの実施件数は、暦年ベースで平成20年度78件、平成21年度79件、平成22年度(11月20日現在)51件となっている。

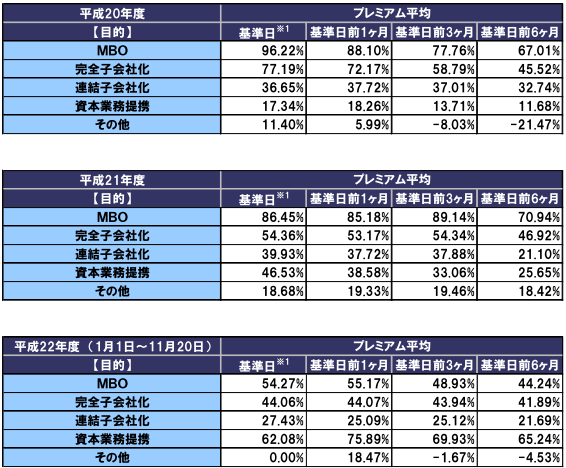

- TOB価格の市場株価に対するプレミアムの平均値は、平成20年度 59%、平成21年度57%、平成22年度現在43%と年々減少傾向にある。プレミアムは、MBOが最も高い水準を示し、完全子会社化についてはMBOに次ぐ水準である。

- 公開買付の買付期間(以下、「TOB期間」という。)の平均は、平成20年度27営業日、平成21年度29営業日、平成22年度(11月20日現在)30営業日となっており、MBOや完全子会社化における株主への配慮から、TOB期間を長めに設定する傾向にある。

2.TOB価格と第三者評価結果との比較

- 理論的には、TOB価格は、DCF法等により算定された株式価値を参考にして決定されるため、TOB価格とDCF法等での評価結果に大幅な乖離は生じないものと考えられる。しかしながら、TOB価格が算定機関算出のDCF法の評価結果レンジに入っていないケースがある。

- 算定機関算出のDCF法の評価結果から乖離したTOB価格を決定する場合には、乖離した理由を記載することが望ましいと考えられるが、記載した事例はなかった。

3.TOBにおける株式の評価方法

- 複数の評価方法による算定機関の評価結果が存在する場合には、それぞれの評価方法による評価結果の重複する範囲でTOB価格を設定することが整合的である。

- また、それぞれの評価方法による評価結果に重複するところがなければ、どの評価方法による評価結果が対象会社の株式価値を反映したものかを検討し判断すべきである。算定機関がこのような検討をするならば、算定機関の評価結果とTOB価格とが乖離した場合の理由等が不明な現在の開示状況も改善されることが期待される。

1. TOBの動向

【目的別TOB件数】

平成20年度、平成21年度及び平成22年度(いずれも暦年ベースで、平成22年度については11月20日現在)の目的別TOB件数は以下の通りです。平成21年度には、世界的な金融危機以降の厳しい経営環境への対応等を目的として、完全子会社化の件数が大幅に増加しました。平成22年度についても件数は減少しているものの、全体に占める割合は高く、完全子会社化等による組織再編が引き続き重視されているものと考えられます。

~参考~ 過年度同期比較(11月20日現在)

平成20年度及び平成21年度についても11月20日以前に公表されたTOBのみを集計した場合の結果は、以下の通りです。

※TOBの目的については、公開買付届出書及び意見表明報告書を参考として以下のように分類しています。

1. MBO:対象者の経営者が買付者側に立つTOBで、少数株主のスクイーズアウトを伴うもの

2. 完全子会社化:株式交換又は少数株主のスクイーズアウトを伴うTOBで1.以外のもの

3. 連結子会社化:目標シェアが50%超のTOBで1.及び2.以外のもの

4. 資本業務提携:目標シェアが50%未満または目標シェアを定めないTOB

5. その他:上記のいずれにも分類されないもの(大株主間の株式移動など)

【目的別プレミアム】

平成20年度、平成21年度及び平成22年度のTOB価格の市場株価に対するプレミアム(市場株価とTOB価格との差額)を目的別に分類した場合、MBOが最も高く、続いて完全子会社化となっています。以下の表のとおり、目標シェアが高くなるほどプレミアムが高くなる傾向にあります。

また、年度別に比べてみると、リーマンショックが発生した平成20年度を頂点にプレミアムは年々下がってきています。これは、リーマンショック後一気に下落した株価に対しては大幅なプレミアムが加算されたものの、その後、株価の回復に伴い、徐々にDCF法等による算定結果に基づき決定されるTOB価格と市場株価の乖離が小さくなり、加算されるプレミアムも年々下がってきたためと考えられます。

※1・・・基準日とは、公開買付届出書に記載のあるTOB価格の算定基準日をいい、一般的に取締役会等での「決定の日」や「公開買付けの実施についての公表日」の前日となっています。

【目的別TOB期間】

上記プレミアムと同様に目標シェアが高くなるほどTOB期間が長く、利益相反が生じる可能性のあるMBOにおいては、最も長い期間が設定されています。また、最近の傾向として、少数株主への配慮から、TOB期間を長めに設定するTOBが増えています。これは、株主へ応募の機会を十分に与えるという目的と、万が一訴訟となった場合、株主に十分配慮してTOBを行ったという取締役の善管注意義務を立証する目的に基づくものと考えられます。

2.TOB価格と第三者評価結果との比較

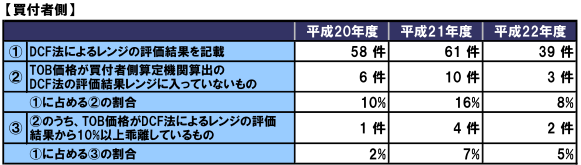

TOB価格は、DCF法等により算定された株式価値を参考にして決定されるため、TOB価格とDCF法等での評価結果に大幅な乖離は生じないものと考えられます。しかしながら、TOB価格が買付者側算定機関算出のDCF法の評価結果レンジに入っていないケースが平成20年度6件、平成21年度10件、平成22年度(11月20日現在)3件あります。そのうち、DCF法の評価結果とTOB価格が10%以上乖離しているものが、平成20年度1件(全体の2%)、平成21年度4件(全体の7%)、平成22年度2件(全体の5%)ありました(比率はDCF法による評価結果レンジを公表している企業を全体とした場合)。

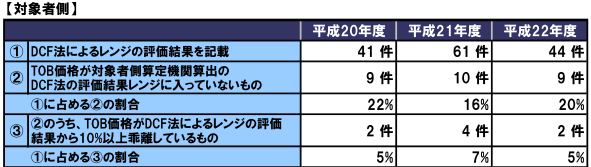

同じく、対象者側で見てみると、TOB価格が対象者側算定機関算出のDCF法の評価結果レンジに入っていないケースが平成20年度9件、平成21年度10件、平成22年度(11月20日現在)9件あり、そのうちDCF法の評価結果とTOB価格が10%以上乖離しているものが、平成20年度2件(全体の5%)、平成21年度4件(全体の7%)、平成22年度2件(全体の5%)ありました。

DCF法は、企業が作成した事業計画を基に評価結果を導き出す手法であるため、その評価結果は主として企業の予測に基づいたものとなります。よって、DCF法による評価結果のレンジとTOB価格とが大きく乖離することは、企業が考える株式の公正価値より安い(又は高い)価格で、株式を買い付けるものと考えることができます。

TOB価格がDCF法による評価結果より高ければ、対象者の株主は公正価値より高い価格でTOBに応じることで利益獲得の機会を得ることができますので、このような場合には、対象者が株主に対してTOBへの応募を推奨することは合理的な判断となります。

一方、TOB価格がDCF法による評価結果より低ければ、企業が考える株式の公正価値より低い価格で株主がTOBに応じることは、株主にとって不利であり、対象者は、株主に対してTOBへの応募を推奨するべきではないと考えられます。

このように、DCF法のレンジとTOB価格とが大きく乖離したとき、前者の場合は株主の利益に合致し、後者の場合には株主の利益に反する価格となります。したがって、買付者、対象者ともに算定機関算出の評価結果とTOB価格とが乖離する場合には、公開買付届出書又は意見表明報告書においてその理由を説明することが望まれます。特に対象者は、株主に対して価格面から応募を推奨する否かの根拠を明示するためにも、乖離した理由に言及して意見の根拠を明らかにすることが望まれます。

残念ながら、従来の開示事例では、算定機関算出の評価結果とTOB価格とが乖離した場合の理由等を開示したものはありません。ただし、平成22年度(11月20日現在)におけるTOB価格がDCF法による評価結果より低い場合、対象者のほとんどは、株主に対してTOBに応じることに対して留保又は中立の立場をとっており、株主の利益に反しない適切な判断をしています。

なお、対象者の事業計画の実現に疑義がある場合、当該企業は、DCF法自体の採用を見送り、他の評価方法を採用しTOB価格の適正性を主張すべきです1)平成20年度で一番高いプレミアムをつけたコマスタジアムへのTOBでは、株式価値の評価に将来の収益予測が馴染まない事業環境にあることからDCF法による評価方法を採用せずに純資産法に基づく評価結果に基づいたTOB価格としています。 。

3.TOBにおける株式価値の評価方法

TOB価格決定に関する参考情報として算定機関が行う株式価値算定は、一般的には、市場株価法、DCF法及び類似会社比較法が用いられ、その評価結果を列挙する形式で開示されています。

既述したように、TOB価格が、算定機関が行った評価結果と乖離する場合もありますが、なぜ乖離したかの理由が開示されている事例はありません。

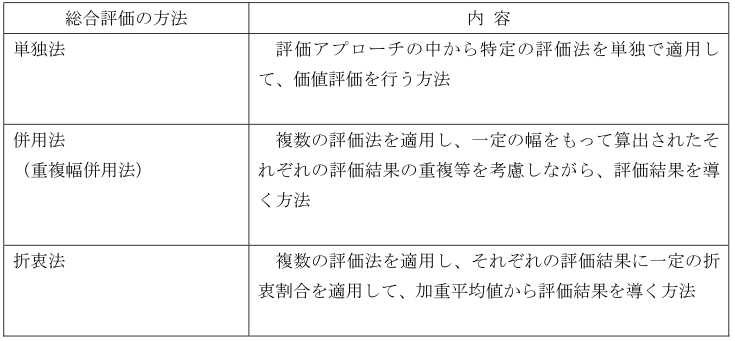

日本公認会計士協会の「企業価値評価ガイドライン」は、総合評価の方法を示しており、複数の評価方法を採用する場合の総合評価の方法として、併用法と折衷法とをあげています。TOBにおける開示では併用法によるものがほとんどです。以下では、TOB価格が、算定機関が行った評価結果と乖離する場合、どのように対応すべきかを考えるため、企業価値評価ガイドライン」における総合評価の方法を解説したうえで、TOB価格の決定のあるべき姿を考えてみます。

(1)総合評価の方法

TOB価格決定に関する参考情報として算定機関が行う株式価値算定においては、一般的には、市場株価法、DCF法及び類似会社比較法が用いられます。このように株式の評価方法には様々なものがあるため、単独あるいは複数の評価方法を採用し、対象者の株式価値を評価することになります。複数の評価方法を採用して株式価値算定を行った場合には、それぞれの評価結果を比較・検討しながら最終的に総合評価するのが論理的です。

その場合の総合評価の方法について、日本公認会計士協会の「企業価値評価ガイドライン」では、以下のようにまとめられています。

(出所:日本公認会計士協会「企業価値評価ガイドライン」)

TOBにおいて公開買付者は、算定機関による評価結果を参考にしつつ、対象者との協議・交渉の結果や、対象者によるTOBへの賛同の可否等を総合的に勘案してTOB価格を決定するのが一般的です。したがって、算定機関による評価結果は、公開買付者の意思決定の参考情報として用いられるため、一点の評価結果を導き出す必要がありません。よって、上記の折衷法により総合評価とすることはなく、単独法又は併用法による総合評価によることになるものと考えられます。

しかしながら、TOB価格決定に関する参考情報として、算定機関が行う株式価値算定は、採用した複数の評価方法による評価結果を列挙するのみであり、総合評価しないのが一般的です。

一方、対象者もTOBへの賛同の可否等に関する意見を表明しなければならないため、意見表明の参考情報として、算定機関による評価結果を取得するのが一般的です。この場合においても、算定機関が行う株式価値算定は、採用した複数の評価方法による評価結果を列挙するのみであり、総合評価しないのが一般的です。

(2)併用法によるTOB価格決定のあるべき手順

改めて併用法を定義すると、併用法とは、複数の評価方法を適用し、一定の幅をもって算出されたそれぞれの評価結果の重複等を考慮しながら評価結果を導く方法(重複幅併用法)です。すなわち、複数の評価方法を適用し、各評価方法の結果を比較・検討し、最終的な評価額を算定する方法です。

それぞれの評価方法による評価結果に重複するところがあれば、その金額を目安とするケースが実務的です。逆に、それぞれの評価方法による評価結果に重複するところがなければ、それぞれの評価方法における評価上の前提条件が大きく異なっているということになります。前提条件が大きく異なるのであれば、どの前提条件に立った評価結果が、TOB価格の参考情報として有用であるかを検討すべきであり、有用と考えられる前提条件を採用する評価方法による評価結果を重視すべきです。

上記の併用法の考え方からすると、複数の評価方法による算定機関の評価結果が存在する場合には、それぞれの評価方法による評価結果のレンジが重複する範囲でTOB価格を決定することが整合的です。また、それぞれの評価方法による評価結果に重複するところがなければ、算定機関は、どの評価方法による評価結果が対象者の株式価値を反映したものかを検討し判断すべきです。

したがって、算定機関は対象会社の株式価値を反映するものと考えた評価方法による評価結果を明示し、公開買付者はそれに基づいてTOB価格を設定することが望ましいと考えられます。このように、算定機関は、評価方法の前提条件自体についても分析・検討したうえで総合評価すべきであり、公開買付者と対象者はそのような総合評価結果に基づいた意思決定を行うべきです。

そして、総合評価に至る論拠を開示する実務が浸透することによって、算定機関算出の評価結果とTOB価格とが乖離した場合の理由等が不明な現在の開示状況も改善されることになります。このような実務慣行を定着させることが、今後のTOBに関する開示体制の課題といえるでしょう。

以上

References

| 1. | ↑ | 平成20年度で一番高いプレミアムをつけたコマスタジアムへのTOBでは、株式価値の評価に将来の収益予測が馴染まない事業環境にあることからDCF法による評価方法を採用せずに純資産法に基づく評価結果に基づいたTOB価格としています。 |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権