レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

1

株価ジャンプを反映したオプションの評価について

はじめに

ストックオプション及びその他のエクイティー関連商品(新株予約権、転換社債型新株予約権付社債等)の評価では、株価が連続的に変動することを前提とした評価方法(連続時間型モデル:株価の動きは切れ目のない連続的な動きであるという

仮定)が採用されていることが多い。しかしながら、現実の株式市場では、株価の急上昇・急降下の動き(ジャンプ)が観測できる。そのため、本レポートでは、非連続的な動き(離散時間型)である「ジャンプ」現象を分析し、これを反映したストックオプション評価の可能性を検討する。

ジャンプとは

本レポートで言う「ジャンプ」とは、株価が急に上昇もしくは下落する現象と定義する。代表的な例は、1987年の米国の株価大暴落が挙げられ、ダウジョーンズ指数が1日に前日比22%と急落した。最近の例としてはリーマンショックに起因する

株価の大幅下落も、下方に「ジャンプ」したものと考えられる。また、株価の「ジャンプ」は、公開企業が発表している業績予想が、当初発表時と異なる業績となった場合にも、よく生じる現象である。そのため、現実の株価は時々「ジャンプ」する現象が観測される。連続時間型モデルの代表例であるブラック・ショールズモデルでは、これら「ジャンプ」現象を算定数値に反映できないのが現状である。

ジャンプの発生について

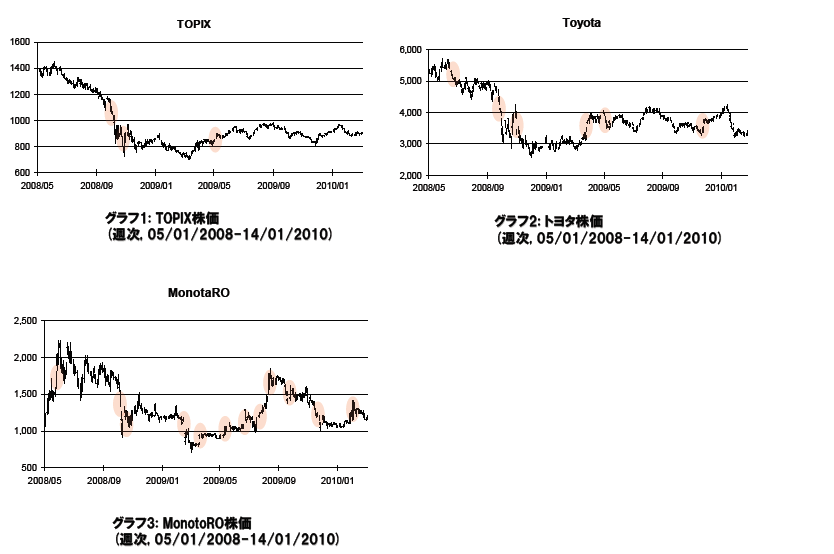

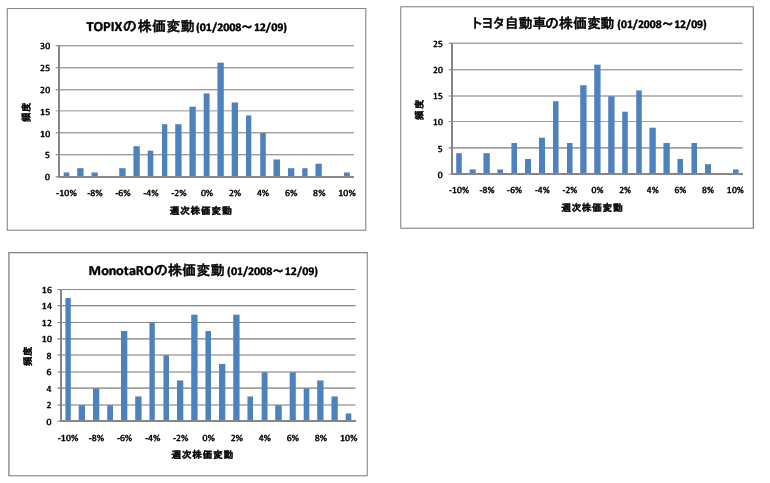

次に、実際の株式市場において、「ジャンプ」はどの程度発生しているのかを分析してみる。分析対象としてTOPIX、トヨタ自動車(TOPIX構成銘柄中最も構成割合が大きい銘柄)及びMonotaRO(TOPIX構成銘柄中最も構成割合が小さい銘柄)を採用した。以下のグラフで、株価推移の特徴(いわゆるジャンプ)は銘柄により異なる事を示す。各々の株価のジャンプ期間を赤円で印を付けた。

グラフ1を見ると、TOPIXに大きな変動は頻繁に見られなかった。これはTOPIXが1,600以上の銘柄の株価を集約した指標であり、個別銘柄固有の動きは相殺される。時価総額の大きいトヨタ自動車と小さいMonotaROの株価グラフを比較すると、株価ジャンプはトヨタ自動車よりMonotaROでより多く発生していることは明らかである。この3つの指標(TOPIX、トヨタ自動車、MonotaRO)の株価変動を週次で観察し、その分布を以下にグラフで示す:

このグラフをみると、株価のジャンプ現象の頻度と幅は銘柄に依存する事が分かる。インデックスや大企業と言える会社の株価変動は株価ジャンプが起こりづらく、株価は連続的な動きに近似できる。一方、小規模会社や流動性が低い銘柄で

は、株価ジャンプは頻繁に発生していることがわかる。従って、小規模の会社が発行するオプションの評価において、株価ジャンプの発生を反映できる手法を採用するべきと考えられる。

ブラック・ショールズモデルの拡張

会計基準対応目的のストックオプションの評価において、ブラック・ショールズモデルは実務上最も採用されているモデルである。ブラック・ショールズモデルは、株価は連続的に変動し、その株価変動の影響を完全にヘッジできる(リスクニュートラル)という前提に基づき評価を行うものである。しかし、株価がジャンプする場合には、株価の影響を完全にヘッジできなくなり、リスクニュートラルの前提は破綻してしまう。ただし、株価のジャンプをヘッジできないことが、オプションを評価できないという意味ではない。Merton (1976)は、新たな基礎数値としてジャンプの確率分布の仮定を

置き、ブラック・ショールズモデルにおける株価変動の前提を修正し、株価ジャンプを反映した評価モデルを公表している。

モンテカルロシミュレーションの拡張

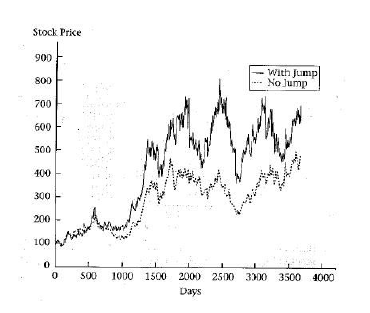

最近は複雑な発行条件のストックオプション及び転換社債も散見されており、その評価にはモンテカルロシミュレーションという手法が採用されている。モンテカルロシミュレーションとは、コンピュータを用いて将来株価の動きをシミュレーションし、株価のシミュレーション結果に基づいてストックオプションを評価する方法である。一般的に採用されている株価のシミュレーション方法はブラック・ショールズモデルと同様の仮定を置き、株価の動きは連続的であるとしている。一方、株価ジャンプの特徴をシミュレーションに反映させるには、株価ジャンプの分布や頻度の仮定を置き、シミュレーションに用いる一般的な株価変動式を拡張すれば、ジャンプの効果が組み込まれた株価の動きを作り出せる。株価ジャンプにおけるパラメーターはヒストリカルデータから見積もることが可能である。拡張したされた株価シミュレーションに基づきストックオプションを評価する。以下の図はジャンプがない株価シミュレーションと弊社の手法によりジャンプを反映した株価シミュレーションの結果である。

まとめ

以上の様に、株価のジャンプが観測されやすい会社のストックオプション及びエクイティー関連商品を評価するには、株価の動きの前提もジャンプする確率を考慮して評価を行う方が、現実の市場をより正確に反映していると考えられる。ただし、どの程度からジャンプ現象が生じていると判断するかは、一律の方針等はないため、専門家と相談の上、発行会社毎に考慮する必要がある。

以上

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって