レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

26

近年における公開買付け(TOB)の動向

1. はじめに

昨年平成23年の1月から2月までの2か月間で実施された公開買付け(以下、「TOB」という。)16件うち6件はMBOの一環として行われた。これらのMBOには、ワークスアプリケーションズ、カルチュア・コンビニエンス・クラブ、アートコーポレーション等の注目度の高い企業が含まれていたことから、新聞報道等においても平成23年は、相当数のMBOが実施される可能性がある旨の記事が掲載された。しかし、その後3月11日に発生した東日本大震災の影響により、約1か月半の間TOBが行われなかったこともあり、年間の全体数としては前年と同数の68件にとどまった。それでも、MBOの実施件数は19件であり、過去最多の件数となっている。

本稿では、PLUTUS+ MEMBER’S REPORT「本年におけるTOBの動向―算定機関評価結果とTOB価格との乖離に関する考察―」(平成22年11月、No.26)で分析した直近3年間におけるTOB実施件数、プレミアム等の比較などに加えて、MBO等の利益相反取引などで必要とされる特別委員会の設置状況、フェアネス・オピニオンの入手状況の分析を行った。さらに、買付者による公開買付価格(以下、「TOB価格」という。)の決定において算定機関による評価結果をどのように利用されているかという点と、対象会社による意見表明において算定機関による算定結果が意見形成に与える影響についても検討した。

2. TOBの動向

平成23年のTOB実施件数は68件で前年と同数となっており、平成21年の97件と比較すると大きく減少する結果となっている。以下では、直近3年間のTOB件数の増減について、目的別の比較を行うことによりその傾向を分析するとともに、それぞれのプレミアム及びTOB期間の傾向についても分析を行った。

(1)目的別TOB件数

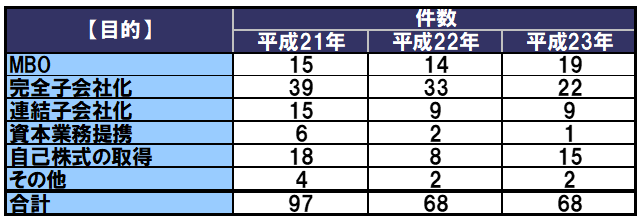

平成21年から平成23年のTOBを目的別に分類した場合の件数は次頁の表1のとおりである。

平成21年から平成23年に行われたTOBに占める割合が最も高いのは、完全子会社化を目的としたものである。完全子会社化は、事業上の連携及び一体化によるシナジーの創出を企図して行われ、加えて事業上の意思決定が大幅に迅速化されるのもメリットとなる。また、従来から指摘されていた親子上場による構造上の利益相反問題を解消することを意識する傾向も強まっていることも完全子会社化の増加要因と考えることができる。その他、税務上の観点から、完全親子会社関係を前提とする連結納税制度の導入も各企業で進められているところであり、これに加えて平成22年度税制改正によりグループ法人税制が適用され、完全親子会社関係を構築する税務上のメリットがさらに高まったことから、これらを企図した完全子会社化手続きも多く行われているところである。なお、完全子会社化を目的としたTOBについて、平成21年から平成23年の推移をみると低減傾向にあるが、これは、親子上場の解消や税務上のメリットを企図した完全子会社化を計画する企業グループがその手続きを終えつつあることがその一因と考えられる。

また、前述のとおり平成23年において、MBOの実施件数が過去最高となった。この原因を分析すると、一言で言えば、MBO実施企業にとって上場維持によるデメリットがメリットを上回ったということに尽きると考えることができる。すなわち、上場維持のメリットである資金調達が株価の低迷により難化しているにもかかわらず、会計基準・上場規程等諸規則の変更・厳格化により管理コストが年々増加し、また、常にIRへのプレッシャーを意識しなければならない、と考える経営者が増えているということが原因と考えることができる。特に、3つ目のIRへのプレッシャーに関しては、事業環境の変化により大幅なリストラを計画する場合や新規事業の立ち上げまたは大規模な設備投資を計画している場合などに、これに伴う短期な業績の悪化及び株価の下落が起こる可能性を避けたい経営者にとってMBOは選択肢のひとつとなる。実際に、前述したワークスアプリケーションズ、カルチュア・コンビニエンス・クラブ、アートコーポレーションも「事業転換」「事業の再構築」をその目的に掲げている。また、上記の背景のもと、株価の低迷により、上場時に比べて低い水準の株価で株式を購入できる環境も、経営者の意思決定を後押しする要因となっているといえる。

表1 TOBの目的別の件数

※TOBの目的については、公開買付届出書及び意見表明報告書を参考として以下のように分類している。

① MBO:公開買付届出書において、TOBの目的はいわゆるMBOである旨が記載されているTOB

② 完全子会社化:株式交換または少数株主のスクイーズアウトを伴うTOBで①以外のもの

③ 連結子会社化:公開買付届出書において、TOBの目的は、対象会社の連結子会社化である旨が記載されているTOBで①②以外のもの

④ 資本業務提携:公開買付届出書において、TOBの目的は資本業務提携である旨が記載されているTOBで①②③以外のもの

⑤ 自己株式の取得:自社の発行している株式を対象としたTOB

⑥ その他:上記のいずれにも分類されないもの

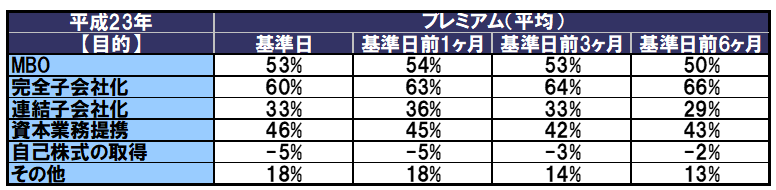

(2)目的別プレミアム

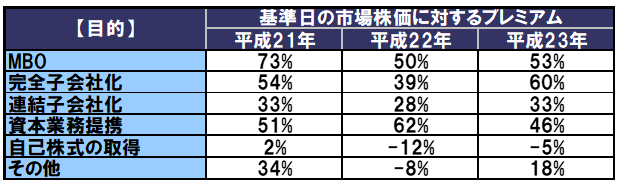

平成21年から平成23年のTOBにおけるTOB価格の市場株価に対するプレミアム(市場株価とTOB価格との差額)を目的別に分類した場合、次頁の表2のとおりとなる。目的別でプレミアムが高いのは、MBO及び完全子会社化を目的としたTOBのケースである。これは、MBO及び完全子会社化には、TOBの後にスクイーズアウト手続きが伴うところ、当該手続きには少数株主に株式買取請求及び取得価格決定申立てが認められており、訴訟リスクを勘案してプレミアムが高めに設定される傾向にあることが原因と考えられる。

また、TOBプレミアムと日経平均株価の間には逆相関の関係が認められるといわれることがある1)株式会社ストライク「TOBプレミアム分析レポート(2009年第4四半期)」(平成22年1月15日)(http://stpedia-ma.com/pdf/tob/report2009_03.pdf、平成24年2月28日アクセス)アビームM&Aコンサルティング株式会社「検証TOBプレミアム(1)」(平成22年5月13日)(http://www.abeamma.com/library/letter_20100513.pdf#search=’アビーム 検証TOBプレミアム’、平成24年2月28日アクセス)。すなわち、これによれば、株価の下落局面においては、プレミアムが上昇する傾向にあるということになる。これは、TOB価格は、一義的には買付者の考える株式の公正価値に基づき決定されるところ、市場株価は各国の金融政策に基づく債券市場の変化、為替相場の変動等のマクロ経済の変動や、砂上の楼閣理論などでいわれるように集団心理の影響も受けて形成される。例えば、市場全体の株価が一定の悲観的推察により下落し、個別銘柄の株価もこれに引きずられて下落するような場合に、買付者の考える公正価値は直ちに下がるわけではなく、ここにギャップ(すなわち、プレミアム)が生じることとなる。

なお、資本業務提携のプレミアムも高いが、件数自体が少ないため(平成23年は1件)、その原因分析に言及することはできない。

表2 TOBの目的別に分類した基準日市場株価に対する平均プレミアム

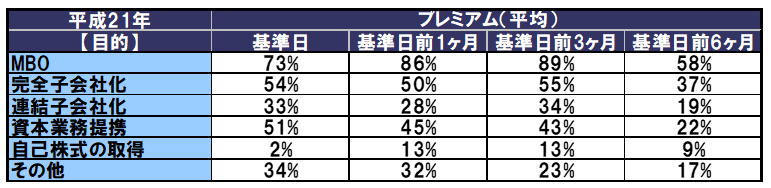

表3 平成21年におけるTOBを目的別に分類した平均プレミアム

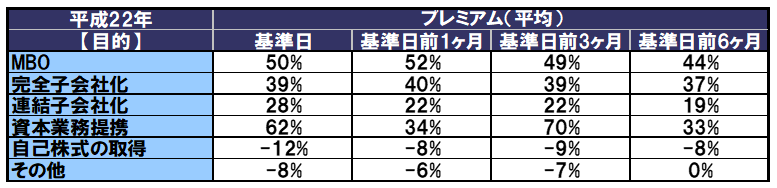

表4 平成22年におけるTOBを目的別に分類した平均プレミアム

表5 平成23年におけるTOBを目的別に分類した平均プレミアム

※基準日…公開買付届出書に記載のあるTOB価格の算定基準日をいい、一般的にTOBの実施についての公表日の当日または前日となっている。

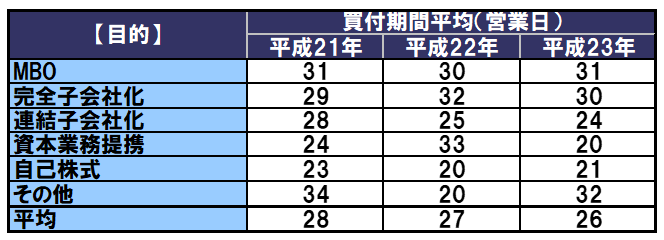

(3)目的別TOB期間

TOB期間は、20営業日以上60営業日以下の間で定められる(金融商品取引法(以下、「金商法」という。)27条の2第2項、同施行令8条1項)。また、TOB期間が30営業日未満である場合、対象会社による延長請求が可能である(金商法27条の10第1項、同施行令13条の2第1項)。経済的観点からみれば、買付者にとっては、TOBによる株式の取得の効果をいち早く享受するべく比較的短期間でTOBを終了して決済まで行いたいと考えるのが合理的であり、また、対抗買付者が現れ、TOB価格の引き上げられたり、TOBが失敗に終わることも考えられるため、TOB期間を短期間に設定したいインセンティブがある。一方、株主にとっては、市場株価の動向を見ながら充分な応募検討を行いたいところであり、また、対抗買付者の出現によるTOB価格の上昇も期待されるため、比較的長期の期間が設定されることが望ましい。

このような制度及び経済的利益の観点から、下記表6に見られるとおり、平均的には30営業日をやや下回る期間が設定されるのが一般的な傾向である。しかし、MBOを目的とするTOBに限っていえば、過去3年間において平均30営業日以上の期間が設定されている。

これは、実務上の指針となっている「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(以下、「MBO指針」という。)においても指摘されているとおり、MBOには構造的利益相反関係が存在し、少数株主の保護を図る必要があるところ、価格の適正性を担保するための対応策の1つとしてTOB期間を比較的長期間に設定することが要請されているためである。なお、MBO指針の当初案の段階では、TOB期間は30営業日以上とすべきとされていた。本記載は、事案によっては迅速性が求められることもあり、一律の基準を設けるのは困難という理由から上記のように「比較的長期間に設定すること」と改められたが、実務においては概ねこれが踏襲され、30営業日以上のTOB期間が設定されるケースが多い。

表6 TOBを目的別に分類した場合の平均買付期間

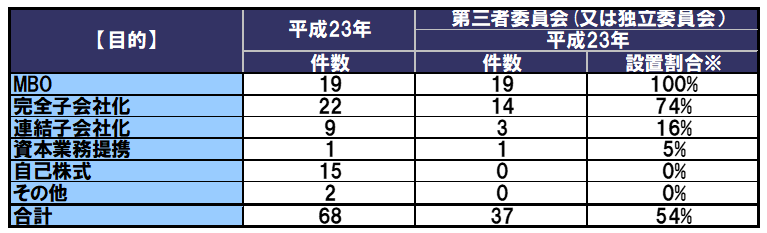

3. TOBにおける特別委員会の設置

上場会社(またはその子会社等)が支配株主との重要な取引等を行う場合、支配株主との間に利害関係を有しない者からの少数株主にとって不利益なものでないことに関する意見を入手する必要がある(東京証券取引所の場合、有価証券上場規程第441条の2)。当該意見として認められるものとして、独立役員(社外取締役・社外監査役)や特別委員会の意見、第三者算定機関によるフェアネス・オピニオンなどが挙げられる。この制度は、上場会社の意思決定を支配する株主との取引は利益相反性が高く、上場会社にとって不利益な取引がなされて少数株主の利益が害されるおそれがあることから、第三者の意見を取り入れることによりこれを適正ならしめる趣旨で、平成22年から各証券取引所において導入されたものである。そして、当該制度による平成23年のTOBにおける特別委員会の設置状況は、下記表7のとおりである。

連結子会社の完全子会社化、オーナー経営者によるMBOなど、TOB時点で支配株主が存在し、支配株主またはその関係者がTOBを行うような場合には、TOBに対して対象会社が行う意見表明が重要な取引「等」に該当するため、第三者の意見の入手を必要とすることとなる。

また、TOB後にスクイーズアウトを行ういわゆる二段階買収の事案においては、少なくとも二段階目では必ず支配株主が登場することとなるため、一連の行為を一体とみなしてTOBの時点で意見の入手を行うことも考えられる。

この点、MBO事案においては、前述のMBO指針に、利益相反性を回避するための意思決定過程における工夫として、特別委員会に対するMBOの是非及び条件についての諮問(またはこれらの者によるMBOを行う取締役との交渉)、及びその結果なされた判断の尊重が挙げられており、MBO指針を踏まえた取引所の企業行動規範の実務上の留意事項としても、当該時点での特別委員会への諮問等を行うことが少数株主保護措置として挙げられている。その結果、MBO事案においては、TOBの時点で意見の入手を行うケースが100%となっている。

なお、表7中、完全子会社化を目的としたTOBで特別委員会設置割合が74%にとどまり、100%となっていないのは、完全子会社化の中には、従来から企業グループに属していた連結子会社等を完全子会社化する場合だけではなく、第三者による完全子会社化も含まれているからであり、この場合には利益相反性が問題とならないからである。

表7 TOBを目的別に分類した場合の特別委員会設置の状況

特別委員会は、その類型として主に①「TOBが企業価値の向上に資するものであるか」、「買付条件(TOB価格)が妥当であるか」、「手続きの公正性・適正性が保たれているか」等の観点から、「賛同意見を表明すること及び株主への応募推奨が相当であるか」について取締役会に答申する権限を与えられているものと、②少数株主の利益を代表して公開買付者等とTOB価格等の条件に関する交渉を行う権限を与えられているものの、大きく2類型が考えられる。米国においては、特別委員会が独自のFAやリーガルアドバイザーを起用し、デューデリジェンスを行なった上、最高価格を引き出すべく、これらのアドバイザーとの協議を重ねながら、相手方と協議・交渉を行なっていくのが一般的である2)江頭憲次郎、山本礼二郎、岡田光、阿南剛、二井矢聡子「MBO取引・完全子会社化時の取締役の行動規範を考える(下)」ビジネス法務2011年7月号。それに対し、日本においては、特別委員会の類型は、上記①に属するものがほとんどであり、②の交渉を行う権限を与えられるケースの方が独立当事者間取引に近づくことになりその効果が大きいとする指摘もある3)水野信次、西本強「ゴーイング・プライベート(非公開化)のすべて」(商事法務、平成22年11月)170頁。そのため、意見の答申のみならず特別委員会自身が直接買付者との交渉まで行う②の類型が今後多く取り入れられていくことが期待される。なお、前述のカルチュア・コンビニエンス・クラブのMBOは、②の類型が実施された事例であり、この点でも強い注目を集めた要因となった。

4. TOB価格と第三者算定機関による評価結果との比較

TOB価格は、一義的には公開買付者によって主観的に決定されるが、その意思決定の参考とするため、第三者算定機関から算定書を入手するケースが多い。また、対象会社はTOBが実施される場合、TOBに対する意見を表明することとなるが、これに際しても、対象会社が株式の理論的価値を把握しておく必要があると考えられることから、第三者算定機関に株価算定を依頼し、算定書を取得する実務が概ね確立している。

ここでは、TOB案件における第三者算定機関からの算定書の入手状況及びその評価結果とTOB価格がどのような関係にあったかを分析していく。

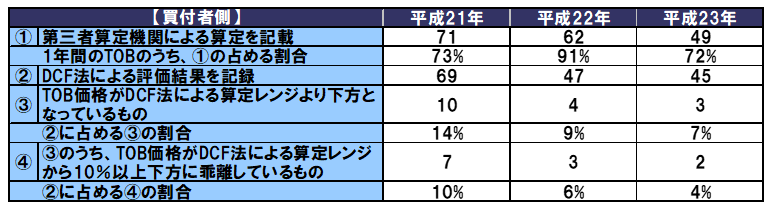

(1)買付者側

TOB価格は、第三者算定機関による算定を取得した場合には、算定された株式価値を参考にして決定されるため、TOB価格と評価結果との間に大幅な乖離は生じないのが一般的である。ここで、第三者算定機関による算定においては、市場株価法、類似会社比較法など、複数の評価手法が用いられるのが通常であるが、中でも、将来の収益力に基づき企業価値を算定する最も理論的な手法と考えられるDCF法をベースにTOB価格が決定されるのがその理論的背景から合理的であり、かつ、一般的である。

しかしながら、第三者算定機関が算定したDCF法の算定レンジにTOB価格が入っていないケースも存在する。下記の表8では、過去3年間においてDCF法が用いられた件数やレンジから乖離している件数などをとりまとめている。

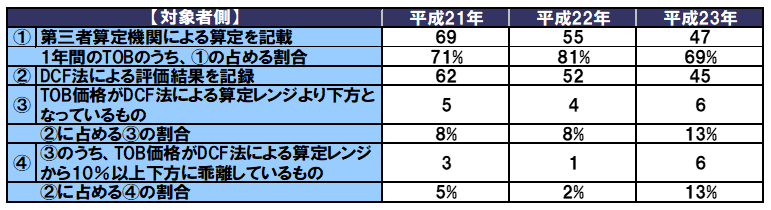

表8 買付者側の第三者算定機関により算定された結果とTOB価格との関係

上記③のとおり、DCF法による評価結果を記載しているもののうち、TOB価格がDCF法による算定レンジから乖離しているケースは、過去3年において、全体の9%~19%であった。そして、そのすべてが、DCF法による算定レンジより下方に乖離しているものであった。

平成23年の④の2件は大東建託による自己株買い及び夢真ホールディングスによる株式会社フルキャストテクノロジーの普通株式に対するTOBである。大東建託は、自己株式を対象としたTOBであるため、公開買付届出書において「当社普通株式を保有し続ける株主の利益にも配慮し、資産の社外流出をできる限り抑えるべく、当社普通株式の市場価格に一定のディスカウントを行なった価格により買付けることにいたしました。」と記載し、ディスカウントを行うことにより買付者たる大東建託の既存株主への配慮を行なっているという旨の説明を行っている。また、夢真ホールディングスは、公開買付届出書において「…株式価値算定書を参考にしながら、過去の発行者以外の者による株券等のTOBの事例において、TOB価格決定の際に付与されたプレミアムの水準の実例、対象会社による本TOBへの賛同の可否、本TOBの見通し及び対象会社株式の市場株価の動向、フルキャストHDと当社の間で東日本大震災が発生する以前の対象会社株式の株価水準に一定のプレミアムを考慮してTOB価格をとすることで基本合意をしていること、及び対象会社との協議内容等を総合的に勘案し、…、1株当たり35,320円と決定いたしました。」と記載し、過去のTOBによる市場株価と市場株価に対するプレミアムの傾向からTOB価格を決定した旨説明している。これは、DCF法による評価結果は参考値と位置づけた上で、買付者にとってより有利となるよう、プレミアムを低くする方法をあえて採用したものによると考えられる。

(2)対象会社側

TOB価格が対象会社側の算定機関によるDCF法の算定レンジに入っていないケースは、下記表9のとおりである。

表9 対象会社側の第三者算定機関により算定された結果とTOB価格との関係

対象会社は公開買付開始公告が行われた日から10営業日以内に意見表明報告書を内閣総理大臣に提出しなければならない(金商法27条の10第1項 施行令13条の2第1項)。ここで、意見表明報告書において開示が求められている対象会社の意見は、①TOBに対してどのような意見を持っているのか、②TOBへの応募を株主に対して推奨するのかの二つが挙げられる。

ここで、DCF法は、企業が作成した事業計画を基に評価結果を導き出す手法であるため、DCF法による算定レンジとTOB価格とが乖離する場合、対象会社が考える株式の公正価値とは異なる価格で株式の売買取引を行うこととなる。

すなわち、TOB価格がDCF法による算定レンジより高ければ、対象会社の株主は対象会社が考える公正価値でTOBに応じることで利益獲得の機会を得ることができ、対象会社が株主に対してTOBへの応募を推奨することは合理的な判断となると考えられる。反対に、TOB価格がDCF法による算定レンジより低ければ、対象会社が考える株式の公正価値より低い価格にTOB価格が設定されたこととなるため、対象会社は、株主に対してTOBへの応募推奨を行うことは難しく、いずれもTOBにおいて対象会社の表明した意見は、TOBの趣旨については賛同するものの、TOBへ応募するのか否かの判断は各株主に委ねるという内容となっている。

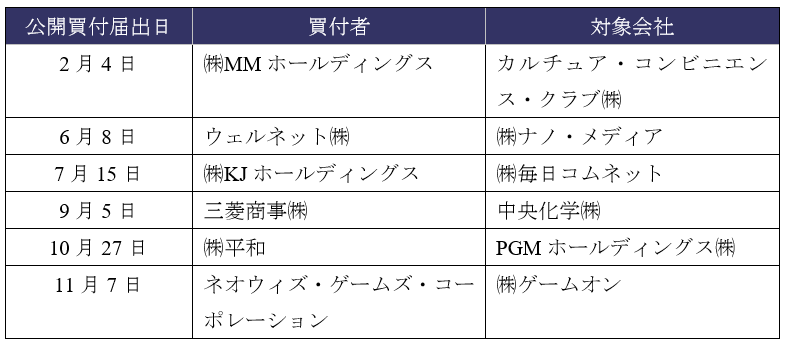

ここで、上記表9③に記載されているTOB価格がDCF法による算定レンジより下方に乖離している事案のうち平成23年度に生じたTOBを表10に改めてまとめた。

当該6件のTOBにおいて対象会社の表明した意見は、結論において一致している。すなわち、TOBの趣旨については賛同するものの、TOBへ応募するのか否かの判断は各株主に委ねるという内容となっている。なお、参考として、表10に記載のTOBのうち、株式会社ナノ・メディアによる意見表明報告書の一部を記載する。

表10 平成23年のTOBのうち、DCF法による算定レンジよりも10%以上下方に乖離している案件

(株式会社ナノ・メディアの意見表明報告書より一部抜粋)

| …公開買付者の本公開買付けについて、慎重に協議・検討した結果、…賛同の意見を表明するとともに、本公開買付けに応募するか否かについては、応募することを積極的に推奨するものでもなく、また、応募しないことを推奨するものでもなく、中立の意見とし、株主のみなさまに判断を委ねることを決議いたしました。…公開買付者から提示された買付価格は、上記「株式価値算定書」を踏まえ、当社取締役会において当社の事業価値等を総合的に勘案した結果、…、本公開買付けに応募するか否かについては株主の皆様の判断に委ねる旨を決議いたしました。 |

5. TOBにおけるフェアネス・オピニオンの入手

フェアネス・オピニオンとは、一般に、株式価格等の評価額や価格に関する意思決定に至る企業の判断を、独立の第三者が様々な観点から調査し、その公正性にについて、財務的見地から意見表明するものである。

平成23年においてフェアネス・オピニオンを入手したTOB事例は、チャーティス・ジャパン・キャピタル・カンパニー・エルエルシーによる富士火災海上保険株式会社を対象としたTOBと株式会社三井住友銀行によるプロミス株式会社を対象としたTOBの2件である。

米国においては、一般にフェアネス・オピニオンの入手が義務付けられているわけではないものの、1985年のデラウェア最高裁判所によるSmith v.Van Gorkom事件判決を契機として広く利用されるようになったといわれる4)内田光俊、竹田絵美「フェアネス・オピニオンをめぐる諸問題」商事法務No.1901(2010.6)。同判決では、取締役会が入手可能で現金合併による売却を株主へ推奨する上で重要なすべての情報を取得・考慮すること怠ったとして、取締役の善管注意義務違反が認定された。そして、その理由の一つとして、取締役会が第三者機関からフェアネス・オピニオンを取得していなかったことが指摘された。

そして、発行会社とその関係会社(支配株主または対象会社の経営陣等)との特定の「株式非公開化」取引に関しては、米国証券取引所法ルール13e-3条の規制の対象となり、当該取引の公正性に関して、株式価値算定書だけではなくフェアネス・オピニオンを取得した上、その他すべての算定資料の写しを添付することが義務付けられている。

さらに、フェアネス・オピニオンの開示及び手続き上の義務に関してSEC(米国証券取引委員会)が定めた「Rule2290」という規則が存在し、FINRA(米国金融取引業規制機構)の加盟団体は、当該フェアネス・オピニオンの提出にあたって、当該規則に従わなければならない。

日本においては、前述のとおり平成23年のTOB事案では、フェアネス・オピニオンを入手した件数が2件にとどまり、依然としてフェアネス・オピニオンの入手実務が浸透しているとは言い難い。しかしながら、本稿「3 TOBにおける特別委員会の設置」にて記載した平成22年新設の支配株主との取引に係る取引所の企業行動規範においても、取得すべき意見の一例として算定機関からのフェアネス・オピニオンが挙げられている。また、今後の実務に影響を与える可能性のある事例として、平成23年11月22日に公表された東京証券取引所と大阪証券取引所の統合においては、東京証券取引所が三菱UFJモルガン・スタンレー証券、野村證券及び大和証券キャピタル・マーケッツから、大阪証券取引所がゴールドマン・サックス証券、SMBC日興証券及びMoelis & Company UK LLPから、それぞれTOB価格及び合併比率に関するフェアネス・オピニオンを取得している。

フェアネス・オピニオンの取得手続きは、その運用如何によっては、利益相反性を回避し、手続きの公正性を担保するための有用な手段となりうる。そのため、日本においても、今後の実務の積み重ねや米国に倣ったフェアネス・オピニオンに関する指針の整備などの対応が望まれ、これによるより適正な手続きの一般化が期待されるところである。

| ※本レポートに掲載しております情報は、内容及び正確性について検証を行っておりますが、人為的または機械的なミス等により、誤りがある可能性がございます。弊社では、当該情報に基づいて読者及び第三者が被ったいかなる損害についても一切の責任を負いません。 |

以上

References

| 1. | ↑ | 株式会社ストライク「TOBプレミアム分析レポート(2009年第4四半期)」(平成22年1月15日)(http://stpedia-ma.com/pdf/tob/report2009_03.pdf、平成24年2月28日アクセス)アビームM&Aコンサルティング株式会社「検証TOBプレミアム(1)」(平成22年5月13日)(http://www.abeamma.com/library/letter_20100513.pdf#search=’アビーム 検証TOBプレミアム’、平成24年2月28日アクセス) |

| 2. | ↑ | 江頭憲次郎、山本礼二郎、岡田光、阿南剛、二井矢聡子「MBO取引・完全子会社化時の取締役の行動規範を考える(下)」ビジネス法務2011年7月号 |

| 3. | ↑ | 水野信次、西本強「ゴーイング・プライベート(非公開化)のすべて」(商事法務、平成22年11月)170頁 |

| 4. | ↑ | 内田光俊、竹田絵美「フェアネス・オピニオンをめぐる諸問題」商事法務No.1901(2010.6) |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

株式会社JPMCのMBOにおける株式価値算定及び意見表明

株式会社JPMC(東証プライム 3276)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、株式会社JPMCが公正性担保のために設置した特別委員会の第三者算定機関とし

続きを読む

-

フューチャー株式会社のMBOにおける助言の提供及び株式価値の算定

フューチャー株式会社(東証プライム 4722)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、フューチャー株式会社のファイナンシャル・アドバイザーとして助言を提供す

続きを読む

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権