レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

42

近年におけるTOBの動向 -過去5年間の傾向の比較分析及び代表的案件の紹介-

1.はじめに

本稿では、昨年(平成24年)の公開買付け(以下、「TOB」という。)の動向を過去5年間乃至3年間の傾向と比較するとともに、昨年リリースされたTOB案件の代表的な事例を分析しました。

2. サマリー

2.1 TOBの動向

➢ 平成24年のTOBの件数はほぼ前2年と同水準となった。すなわち、過去3年間TOBの実施件数は、暦年ベースで平成22年68件、平成23年68件、平成24年66件となっている。上期は前年に比して増加したが、下期の件数が伸び悩み、通期としては例年並みとなった。

➢ TOB価格の市場株価に対するプレミアムの平均値は、平成20年59%、平成21年48%、平成22年35%、平成23年39%、平成24年28%と年々減少傾向にある。プレミアムは、過去5年間MBO及び完全子会社化の目的のものがTOB案件の中では最も高い水準にある。

➢ 買付期間(以下、「TOB期間」という。)の平均は、平成22年29営業日、平成23年27営業日、平成24年27営業日となっており、平成24年は例年並みであった。なお、MBOや完全子会社化におけるTOBについては、株主への配慮から、TOB期間を長めに設定する傾向にある。

2.2 TOB価格とDCF法評価結果との比較

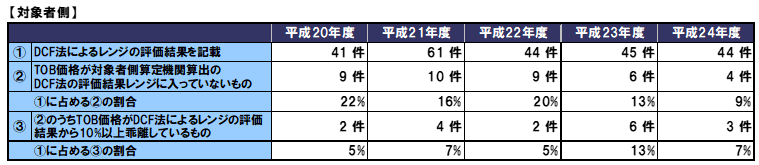

➢ TOB価格が対象会社側のDCF法の評価結果レンジに入っていないケースは年々減少傾向にある。理論的には、TOB価格は、DCF法等により算定された株式価値を参考にして決定されるため、TOB価格とDCF法等での評価結果に大幅な乖離が生じないという本来の形に収束したものと考えられる。

2.3 その他

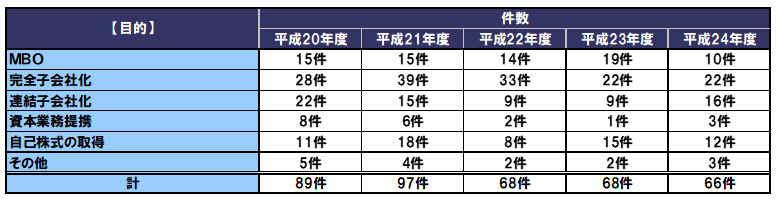

➢ 目的別TOB件数としては、MBO目的のTOBが平成24年は10件に止まり、前年(平成23年19件)より半減した。

➢ フェアネス・オピニオンを取得したTOB案件数は、平成23年2件から平成24年5件へと増加した。

➢ 平成22年以降のTOBにおいては、対象会社側は意見表明報告書にて株主が当該TOBに応募することについて、MBO目的のケースでの大半が「推奨」していること、連結子会社化のケースにおいては、そのほとんどが「株主の判断に委ねる」と記載する傾向が続いている。

3. TOBの動向についての分析

3.1 TOB件数総数

平成24年のTOB件数は、上期は前年に比して増加しましたが、下期の件数が伸び悩み通期としては例年並みでした。1月2月の2カ月間においては19件と通期の約3分の1の件数のTOBがありましたが、これは平成23年の東日本大震災後、停滞していた組織再編が再び活性化したものとも考えられ、完全子会社化及び連結子会社化を目的としたTOBが多数を占めています。このことは、企業グループ再編、業界の再編を加速するM&Aを中心としたTOBが増加しているものと考えられます。

3.2 目的別TOB件数

平成20年から平成24年の目的別TOB件数は以下の通りです。

※TOBの目的については、公開買付届出書及び意見表明報告書を参考として以下のように分類しています。

① MBO:公開買付届出書において、TOBの目的がいわゆるMBOである旨が記載されているTOB

② 完全子会社化:株式交換または少数株主のスクイーズアウトを伴うTOBで①以外のもの

③ 連結子会社化:公開買付届出書において、TOBの目的は、対象会社の連結子会社化である旨が記載されているTOBで①②以外のもの

④ 資本業務提携:公開買付届出書において、TOBの目的は資本業務提携である旨が記載されているTOBで①②③以外のもの

⑤ 自己株式の取得:自社の発行している株式を対象としたTOB

⑥ その他:上記のいずれにも分類されないもの

平成21年には、リーマンショックに伴う世界的な金融危機以降の厳しい経営環境への対応等を目的として、完全子会社化の件数が大幅に増加しました。平成22年以降についても件数は減少しているものの、完全子会社化の全体に占める割合は高く、完全子会社化等による組織再編が引き続き重視されているものと考えられます。

平成23年においては、株価の低迷や上場管理コストの増加によりMBO実施企業が増えたことが特徴としてあげられます。平成24年はMBO目的のTOBは前年に比べ半減しましたが、公開買付届出書に記載されているMBO実施の背景については、上場維持のデメリットがメリットを上回ったという傾向に特段相違はないように思われます。このような流れの中、そもそも上場が費用対効果に見合わずMBOすべきであった企業が前年のMBOラッシュにより大方一巡したのではないかとも考えられます。また、連結子会社目的のTOBが増加していることも特徴としてあげられます。

3.3 対象会社の意見表明

MBO目的における対象会社による意見表明について、平成22年から平成24年の3年間を対象にして調査したところ、ほとんどのものは当該TOBに賛同したうえで、株主に対してTOBに応募することを「推奨」しています。また、連結子会社化を目的としたTOBにおいては、ほとんどのケースで当該TOBに応募するか否かを「株主の判断に委ねる」とする傾向が続いています。

連結子会社化を目的としたTOBのうち、「株主の判断に委ねる」という記述がある件数が、平成20年は22件中3件(残りの18件については、「推奨」及び「株主の判断に委ねる」のどちらの記述もなし。)、平成21年は15件中7件(残りの5件についてはどちらの記述もなし。)でした。

このような傾向が生じるのは、MBOを目的とするTOBの場合、対象会社の株式の全てを取得することを目的にしているため全株主の応募を求める必要から「推奨」し、連結子会社目的の場合は、TOB後においても対象会社は上場を維持することから、全株主に応募を求めるものではないため、「株主の判断に委ねる」としていると考えることができます。

3.4 目的別プレミアム

以下の表は、平成20年から平成24年にかけてTOB価格の市場株価に対するプレミアム(市場株価とTOB価格との差額)を目的別に分類したものです。目的別に分類したTOBプレミアムを年別に比較した場合、いずれの年においてもMBO又は完全子会社化が最も高い水準となっており、高いシェアの取得を目的とした場合ほどプレミアムが高くなる傾向にあります。

また、年別の推移を分析してみると、リーマンショックが発生した平成20年を頂点にプレミアムは年々下がってきています。これは、リーマンショック後一気に下落した株価に対しては大幅なプレミアムが加算されたものの、その後、株価の回復に伴い、徐々にDCF法等による算定結果に基づき決定されるTOB価格と市場株価の乖離が小さくなり、加算されるプレミアムも年々下がってきたためと考えられます。

※1・・・基準日とは、公開買付届出書に記載のあるTOB価格の算定基準日をいい、一般的に取締役会等での「決定の日」や「公開買付けの実施についての公表日」の前日となっています。

3.5 目的別TOB期間

目標シェアが高くなるほどTOB期間が長くなる傾向にあります。また、利益相反が生じる可能性のあるMBOにおいては、比較的長い期間が設定されています。これは、株主へ応募の機会を十分に与えることにより、株主に十分配慮してTOBを行うことを目的にしたものと考えられます。

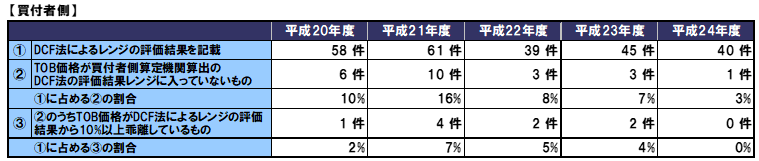

3.6. TOB価格と第三者評価結果との比較

下表は、過去5年間に行われたTOBのうち、TOB価格の決定のために買付者側が第三者算定機関から株式価値評価を取得したケースを分析したものです。買付者がDCF法による第三者評価結果を取得しているケースで、TOB価格がDCF法の評価結果レンジに入っていないケースは平成20年6件、平成21年10件、平成22年3件、平成23年3件、平成24年1件となっており、年々減少傾向にあります。また、そのうちDCF法の評価結果とTOB価格が10%以上乖離しているものは、平成20年1件(全体の2%)、平成21年4件(全体の7%)、平成22年2件(全体の5%)、平成23年2件(全体の4%)となっており、年々減少傾向にあり、平成24年に至っては0件(全体の0%)となりました(比率はDCF法による評価結果レンジを公表している企業を全体とした場合)。

同じく、対象者側で見てみると、TOB価格が対象者側算定機関算出のDCF法の評価結果レンジに入っていないケースは平成20年9件、平成21年10件、平成22年9件、平成23年6件、平成24年4件と減少傾向にあり、DCF法の評価結果とTOB価格が10%以上乖離しているものも、平成20年2件(全体の5%)、平成21年4件(全体の7%)、平成22年2件(全体の5%)、平成23年4件(全体の13%)、平成24年2件(全体の7%)と減少傾向にありました。

TOB価格は、一義的には買付者が決定するものではありますが、MBOやM&A取引においては、対象者の賛同及び大株主の応募が得られるよう、事前に対象者及び大株主と交渉した上で、TOB価格を決定することが一般的です。特にMBOの場合においては、買付者たる取締役と対象者との間で取締役・対象会社間の利益相反関係が問題になるため、この傾向は顕著に表れます。このようなケースにおいては、交渉段階において第三者によるDCF法等により算定された株式価値を参考にして買付価格を決定しているため、最終的に決定されたTOB価格とDCF法等での評価結果に大幅な乖離が生じていない事例が多いと考えられます。また、MBO目的以外のTOBの場合においても、対象者側の賛同意見を得るべく当該TOBの公表前において水面下で交渉を実施しているケースが増えているものと推測できます。

3.7 フェアネス・オピニオン

平成23年のTOB事案では、フェアネス・オピニオンを入手した件数が2件ありましたが、平成24年のTOB事案では5件となり、僅かではありますが増加傾向にあります。

フェアネス・オピニオンの取得手続きは、利益相反性を回避し手続きの公正性を担保するための有用な手段となりえます。依然としてフェアネス・オピニオンを取得する実務が浸透しているとは言い難い状況ではありますが、今後の実務の積み重ねや米国に倣ったフェアネス・オピニオンに関する指針の整備などの対応が望まれ、これにより適正な手続きの一般化が期待されるところです。

4.平成24年の代表的なTOB案件

ここでは、平成24年に実施されたTOB事案のうち、代表的なものについて紹介します。

(1) 東京証券取引所グループ/大阪証券取引所

東京証券取引所グループと大阪証券取引所が、海外取引所との競争力を高めることを目的に、平成25年1月1日に経営統合して日本取引所グループが発足し、4日に東証1部に上場しました。平成24年7月11日に公表されたリリースによると東京証券取引所が三菱UFJモルガン・スタンレー証券、野村證券及び大和証券キャピタル・マーケッツから、大阪証券取引所がゴールドマン・サックス証券、SMBC日興証券及びMoelis & Company UK LLPから、それぞれ複数の算定機関よりTOB価格及び合併比率に関するフェアネス・オピニオンを取得しています。各算定機関の評価結果においては、比較対象とする類似会社(本件では、海外の総合取引所)の選び方、DCF法における割引率や成長率の考え方がそれぞれ異なっていることが公開買付届出書により読み取れます。フェアネス・オピニオンは、支配株主との取引等を行う際に当該支配株主以外の株主との利益相反を回避するために取得することが、各取引所の規則にて定められておりますが、本件は大規模かつ社会インフラとして経済に与える影響の重要性が高いことから、制度から要請されなくとも任意にフェアネス・オピニオンを取得した事例と考えられます1)[1] フェアネス・オピニオンに関しては、PLUTUS+ MEMBERS REPORT Vol.27 ~ 29において詳しく解説しています。。

(2) PGMホールディングス/アコーディア・ゴルフ

平成24年11月PGMホールディングスによるアコーディア・ゴルフに対し行った公開買付けは、対象者が反対の意を示したいわゆる敵対的買収であり、結果は不成立となりました。敵対的買収及び結果不成立のTOB案件は平成20年10月にスリープログループがモジュレに対して実施した公開買付けより4年ぶりです。

本件の公開買付届出書によると、目的はアコーディアを連結子会社または持分法適用関連会社にしたうえで将来的に経営統合することであると明記されています。

本件は、上限を50.1%としており上限以上の応募があった場合、約45%の少数株主が残されることになり、二段階目における対価についての記載も曖昧であり強圧性が高い類型といえます2)[1] 商事法務平成25年2月5日号・58頁 「PGM対アコーディアが浮き彫りにする企業買収法制の問題点」より。アコーディア側は当該強圧性を緩和し株主の最善の利益実現のために、株主総会の特別決議要件(3分の2以上から4分の3以上)を引き上げる定款変更案の株主総会への上程を取締役会にて決議しました3)[1] 商事法務平成25年1月5日号・119~120頁 「アコーディア・ゴルフ、組織再編等に係る株主総会の特別決議要件を引き上げる定款変更案を取締役会で決議」より。

(3) ブルーホライゾン/ニッシン債権回収

ブルーホライゾンは平成24年7月、ニッシン債権回収に対してTOBを実施することをリリースしました。TOBは2回に分かれて実施され、1回目のTOBではインデックスなど大株主からの株式取得を目的として行われ、その上で2回目のTOBにおいては1回目のTOB価格より高い価格を提示することで一般株主の株式を取得することが、TOBが2回に分かれて実施される理由です。当該TOBはニッシン債権回収の上場廃止を前提に実施され、ブルーホライゾン合同会社は2回の公開買付けによって取得できなかった株式については、いわゆるスクイーズアウトを行い、同社の上場は廃止となりました。

なお、ニッシン債権回収では、ブルーホライゾン合同会社と会社再生に関わるスポンサー契約も同時に締結し、取引先金融機関から再生計画の承認を得て再生計画が成立したことも同時に発表しており、今後の同社の会社再建は、ブルーホライゾン主導下で実施されることとなっています。ニッシン債権回収は平成25年1月15日をもって親会社ブルーホライゾン合同会社の名を社名に冠し、「ブルーホライゾン債権回収株式会社」に商号を変更しました。

5.おわりに

TOBの過去5年間の動向を振り返ると、各項目においてゼロへと収束している項目と年々標準化している項目が目を引きます。前者はプレミアムやTOB価格が買付者側算定機関算出のDCF法の評価結果レンジに入っていないケースが、後者はTOBの件数や期間、株主応募への推奨態度が挙げられます。今後もTOB案件の数が蓄積される程に、ある程度の統一化が進められていくものと推測されます。

以上

References

| 1. | ↑ | [1] フェアネス・オピニオンに関しては、PLUTUS+ MEMBERS REPORT Vol.27 ~ 29において詳しく解説しています。 |

| 2. | ↑ | [1] 商事法務平成25年2月5日号・58頁 「PGM対アコーディアが浮き彫りにする企業買収法制の問題点」より |

| 3. | ↑ | [1] 商事法務平成25年1月5日号・119~120頁 「アコーディア・ゴルフ、組織再編等に係る株主総会の特別決議要件を引き上げる定款変更案を取締役会で決議」より |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権