レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

182

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに

本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2024年11月の第1回レポートより、我が国のPBRの俯瞰的な分析とPBRの影響要因の検討を行ってきた。

第1回レポートは、東証が資本コスト経営要請を公表してから1年半が経過した時点の分析であり、当時の開示状況はプライム市場で81%、スタンダード市場で33%と件数ベースでは進展を見せていた一方で、開示の中身が伴っていないという投資家からの批判も散見され始めた時期であった。

第4回となる今回は、分析期間を直近の2023年から2025年とし、各年末時点で株価及び財務数値が存在する企業を母集団として分析を実施する。今回の分析を通して分かったことは、全体として資本コスト経営要請が奏功し市場の活性化に寄与していると考えられる一方で、資本コスト経営要請に応えている企業と応えていない企業との間での二極化が進展していることが浮き彫りになった。以下、順にみていきたい。

1. 資本コスト経営要請とPBRの全体傾向

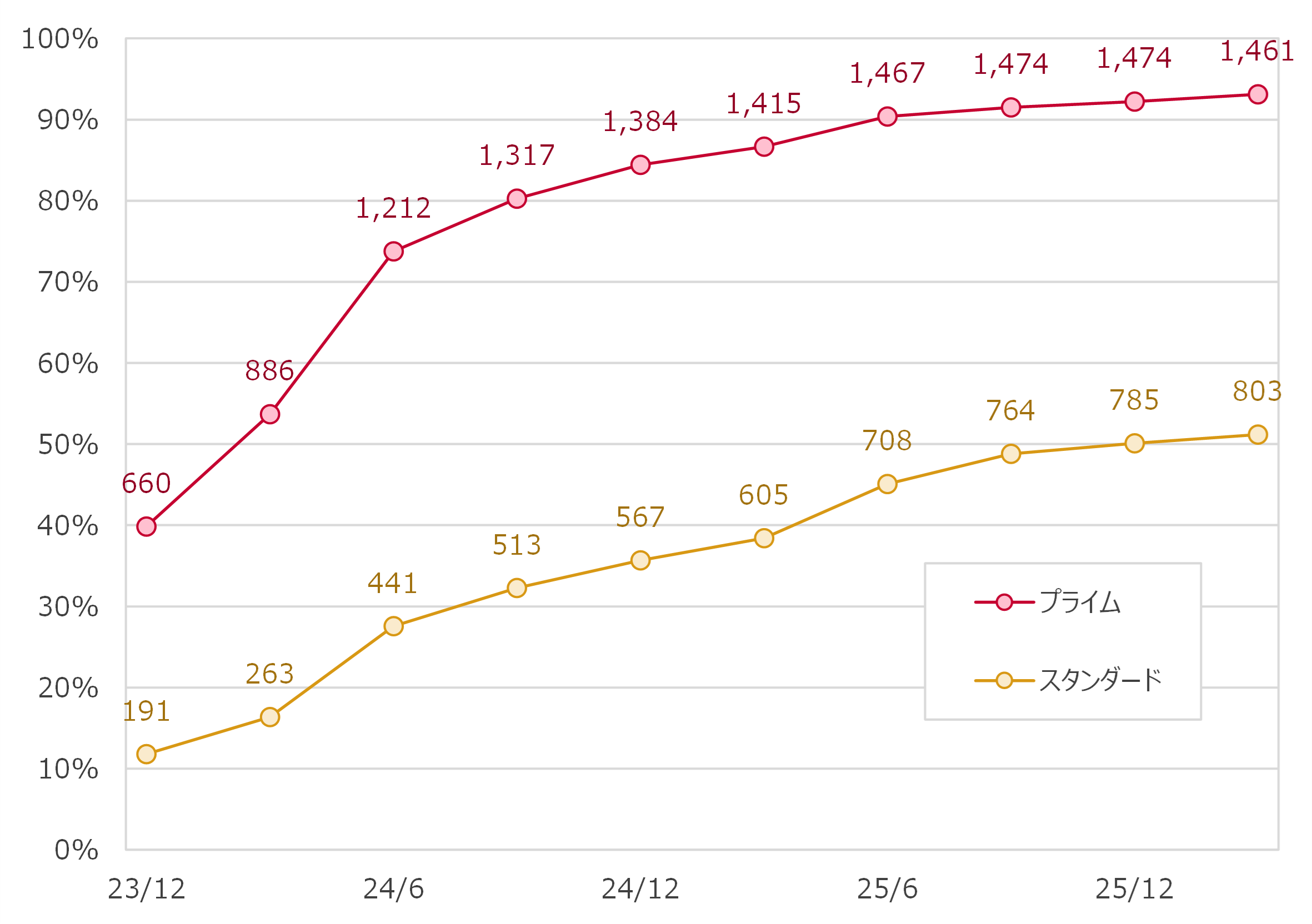

まず、この2年では企業による開示が一段と進展し、資本コスト経営要請による開示は上場企業にとって「当たり前」の時代となったことを踏まえておこう。

■図1 開示済企業の比率(検討中を除く)※グラフの上の数値は開示済企業数

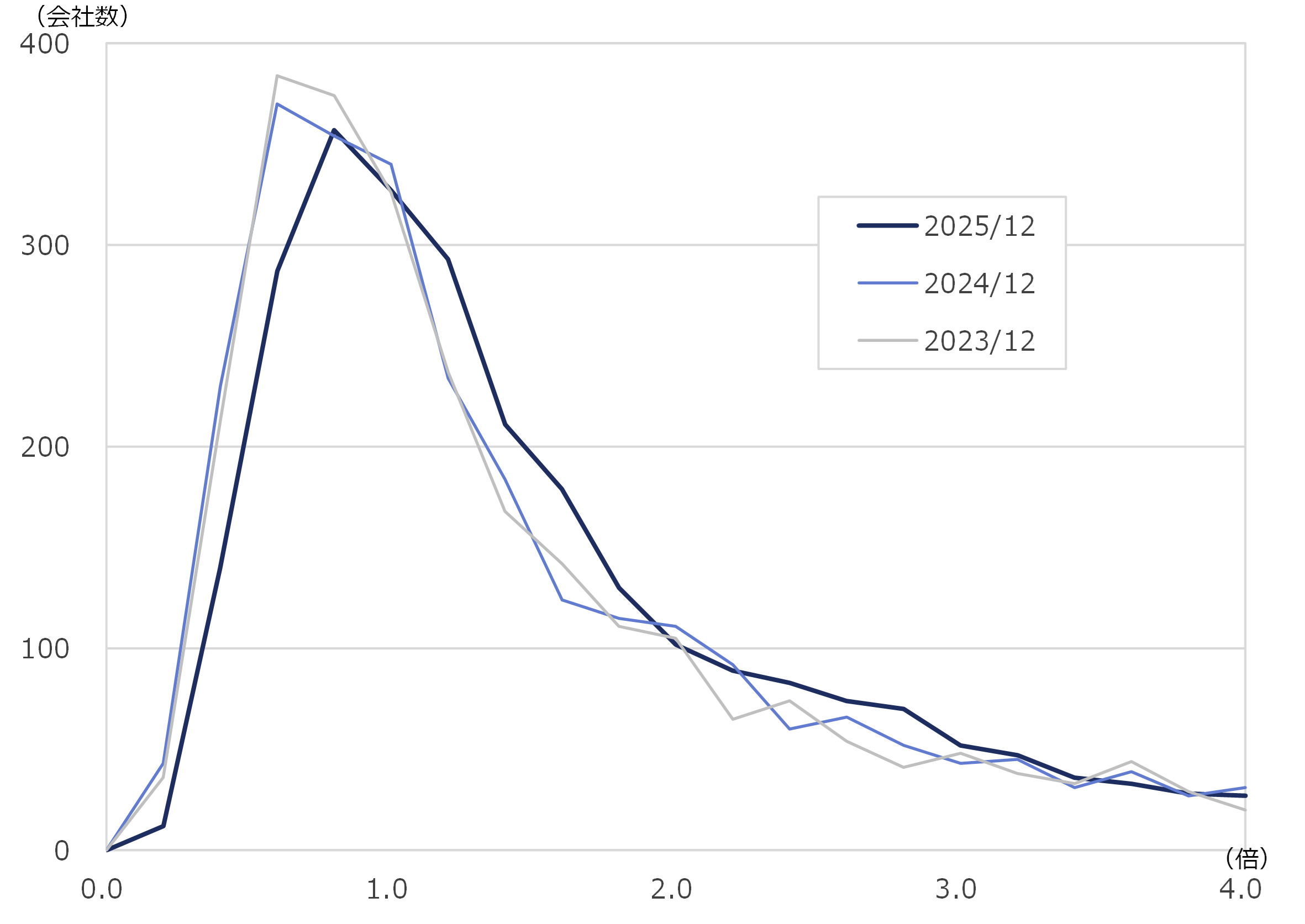

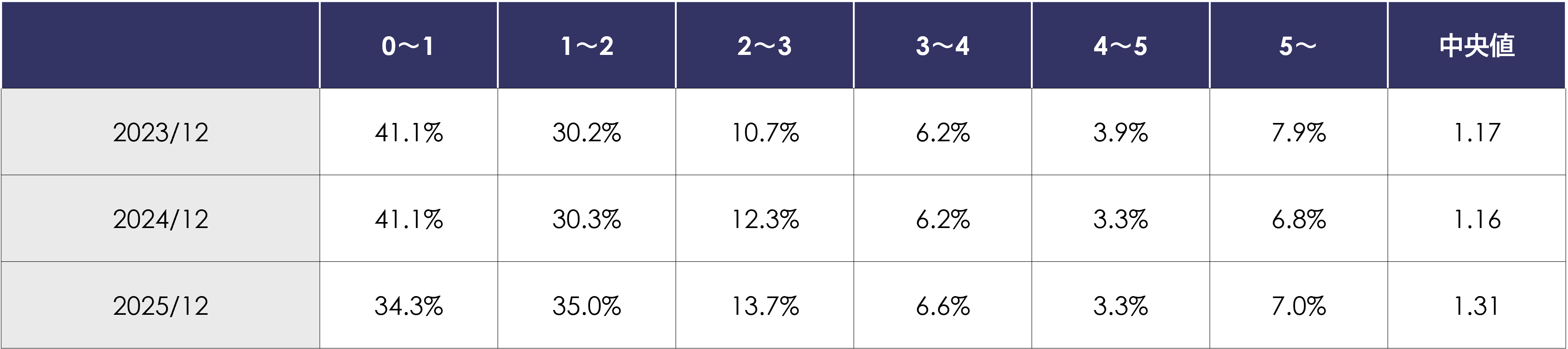

以下の表は2023年から2025年におけるPBR別の企業数の推移である。

2017年から2022年は分析対象企業の時価総額は増加傾向にあったにもかかわらず、時価総額の増加率よりも株主資本の増加率の方が高く、結果としてPBRは全体として減少傾向にあった。つまり、株主の富は会社利益の蓄積に比して増加していなかった(第1回レポート参照)。

一方、資本コスト経営要請が本格化した2023年以降はPBRの改善傾向が明確に認められる。

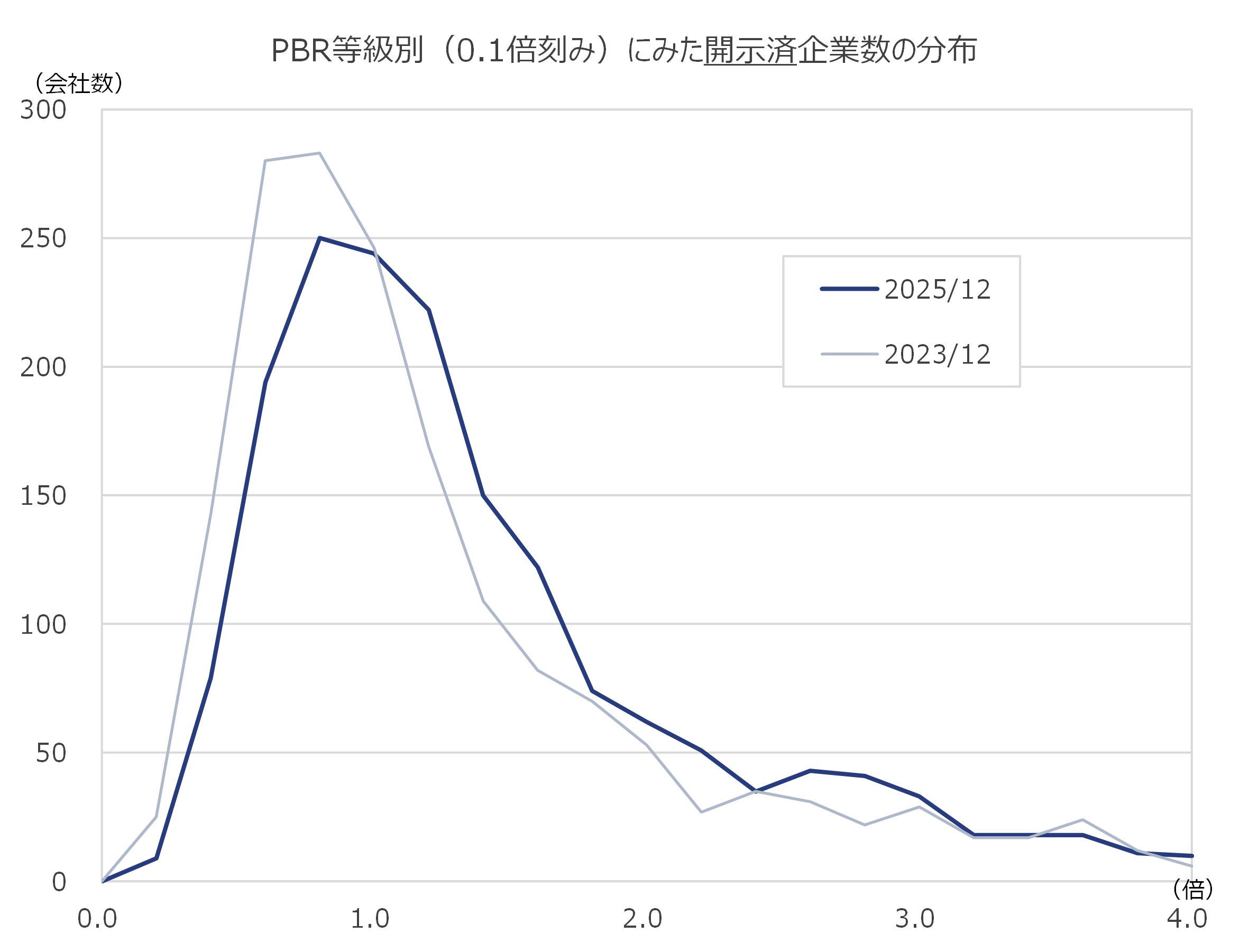

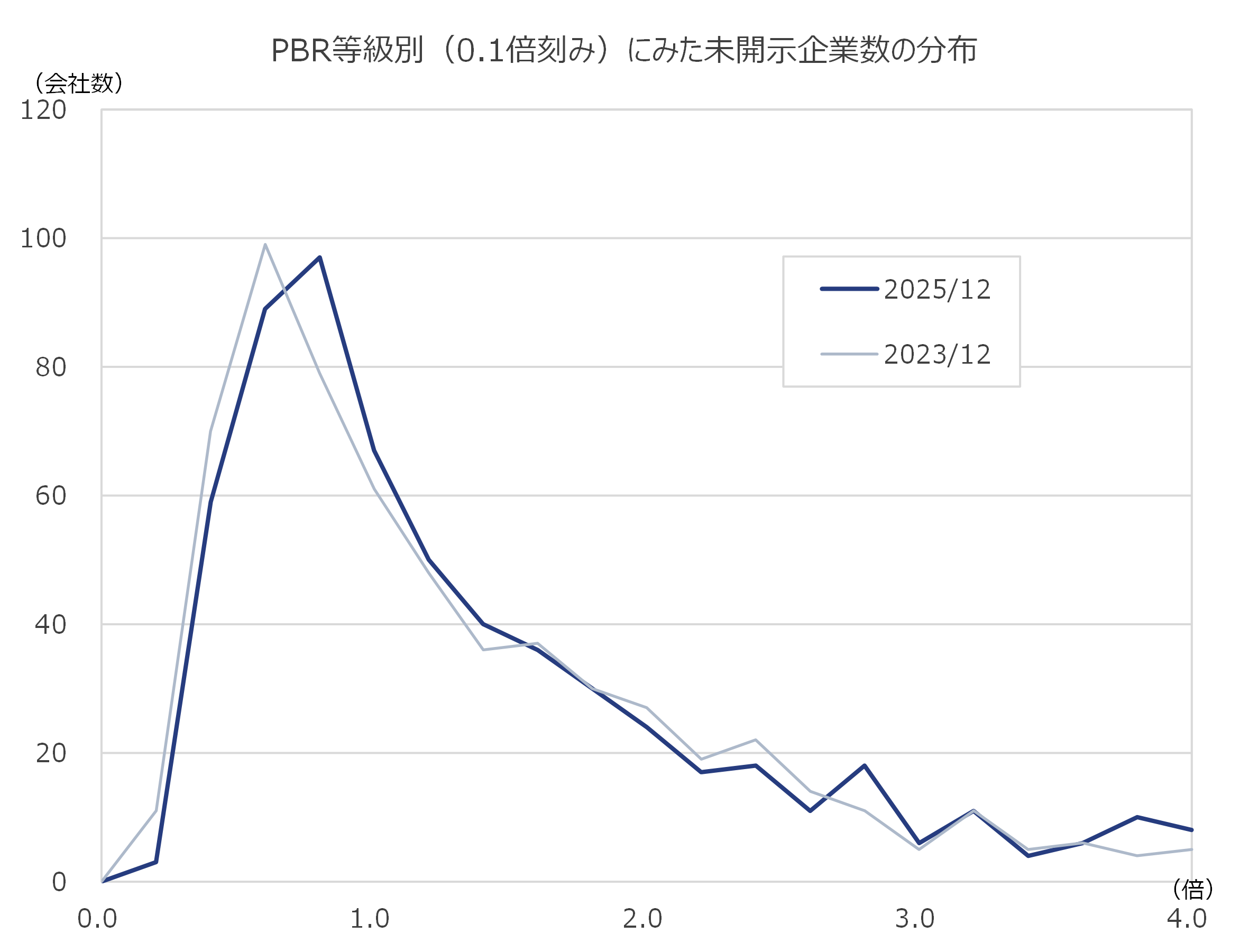

■図2 PBR等級別(0.1倍刻み)にみた企業数の分布

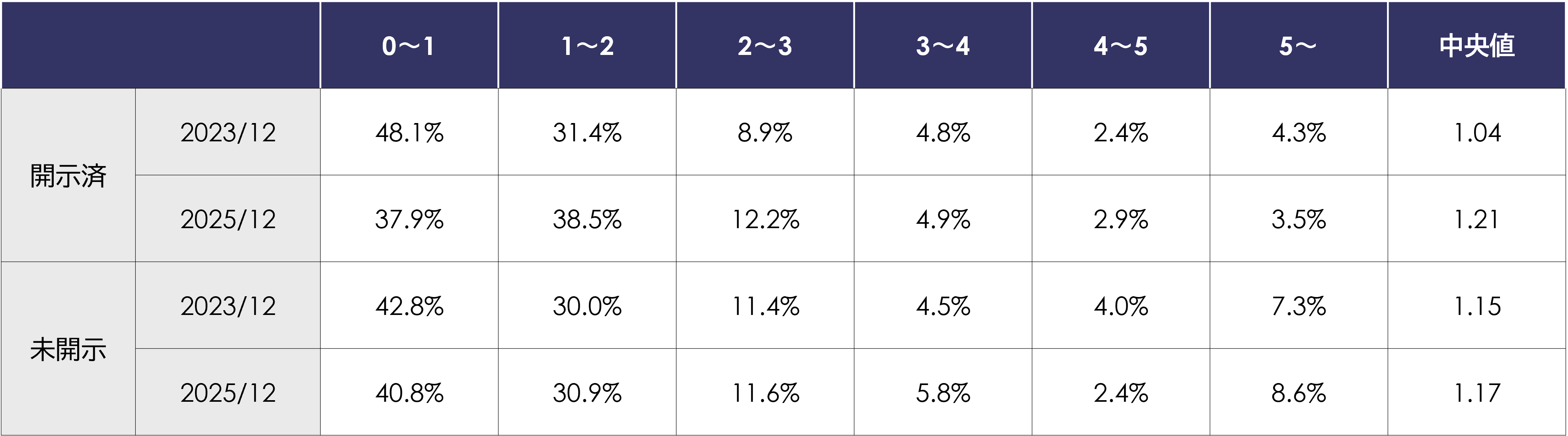

■表1 PBR等級別割合

なお、前回調査時点である2024年9月と比較して業種ごとの動向には大きな変化は見られなかった(第3回レポート参照)。

前回調査時と同様に、株価は依然として情報・通信業などが上昇を主導している一方、陸運業、パルプ・紙、倉庫・運輸関連業といった労働集約的な産業や伝統的な産業においてはPBRの低迷が継続している結果となった。

2. 開示の有無による二極化の傾向

市場全体と市場区分別に分析を行った前回までの分析に変えて、今回は、「開示済企業」と「未開示企業」に分類して比較分析を行う(データ対象は東証プライム及びスタンダード市場の企業)。なお、ここでいう「開示済企業」とは、2025年末時点で資本コスト等の開示を行っている企業と定義する。

「開示済企業」は、PBRの改善が想定通り顕著であった。

一方、「未開示企業」におけるPBRの中央値はほとんど変化していないことが確認できる。

■図3 開示済企業

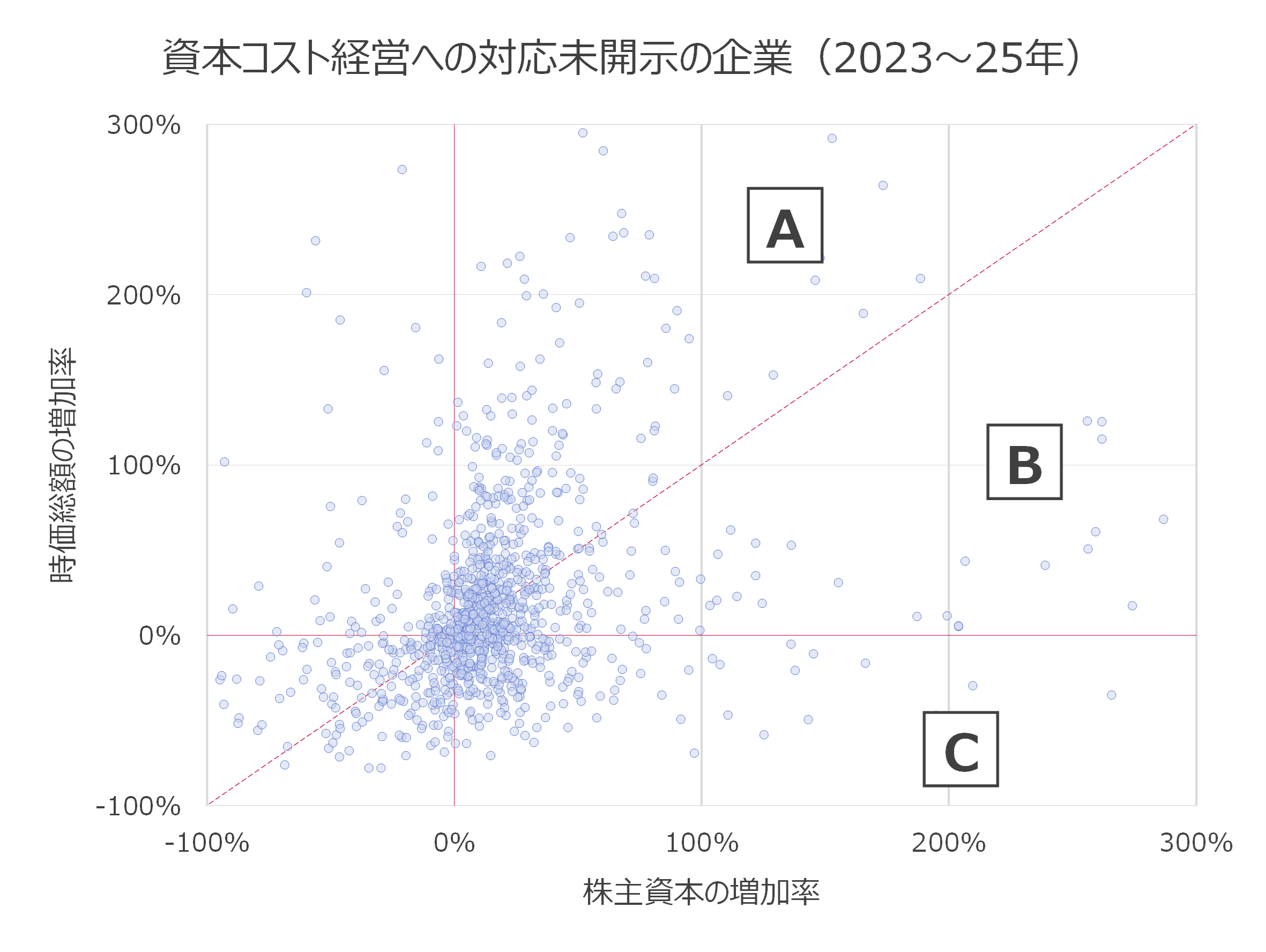

■図4 未開示企業

■表2 PBR等級別割合

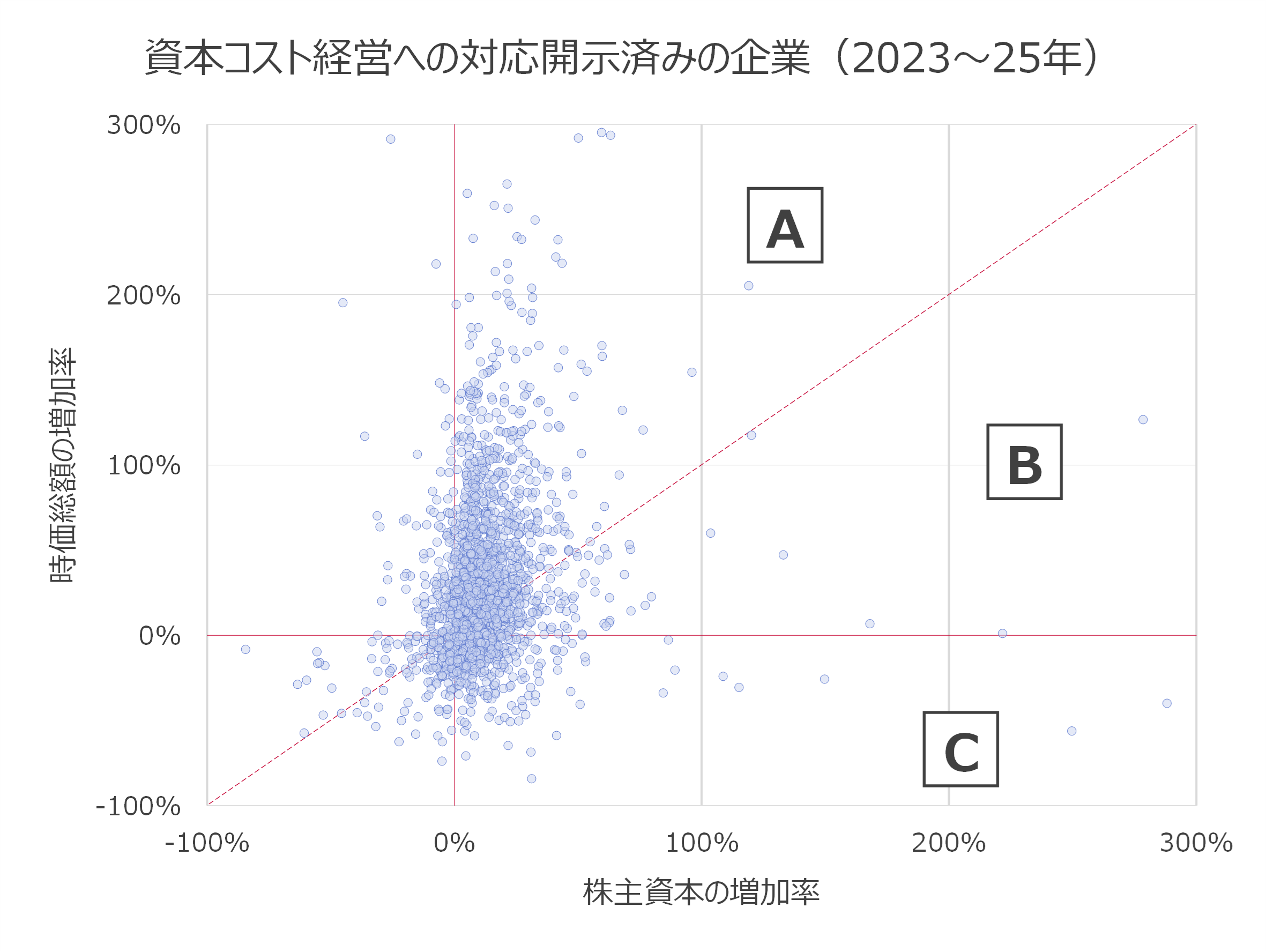

さらに、「時価総額の増加>株主資本の増加であれば、資本効率性の改善等を通じたPBR向上の効果が発現している」と評価できるとの観点から、「開示済企業」と「未開示企業」の2023年から2025年の期間における「株主資本」と「時価総額」の増加/減少企業の分布について調査した(コロナ前後の分布の変化については、第2回レポート参照)。

横軸に株主資本の増加率、縦軸に時価総額の増加率をとり、斜め45度線を引いた上で、株主資本が増加した会社を以下のA、B、Cの3群に分類した。

B群:時価総額は増加したものの、株主資本の増加がそれを上回り、PBRが低下した会社群

C群:株主資本は増加したが、時価総額は減少し、PBRが低下した会社群

■図5 開示済企業

■図6 未開示企業

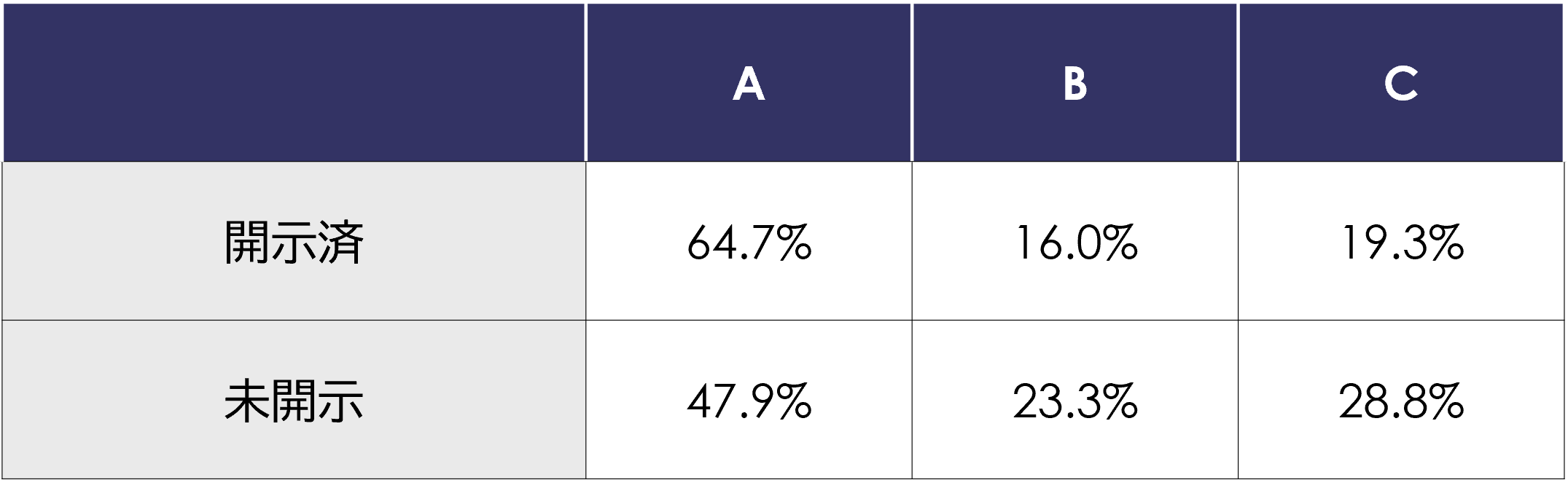

■表3 株主資本が増加した企業に占める企業群別割合

開示済企業においては、A群に属する企業が64.7%を占めており、株主資本の増加がしっかりと時価総額の増加(株価の上昇)に反映されていることが確認できる一方で、未開示企業においてはA群の割合が47.9%に留まっている。

グラフの分布を観察しても、自己資本の増加と時価総額の増加との関連性が薄いように見受けられる。つまり、未開示企業は、第1回で指摘した「時価総額の上昇にもかかわらず、それよりも株主資本の上昇率の方が高かった結果、PBRが低下してしまっていた」というわが国が長期的に陥っていた過去の傾向から依然として抜け出せていないことが示唆される。

3. 二極化の進展による懸念

上記の分析で分類した各企業群は、東証が意図する「資本コストや株価を意識した経営」の視点からどのように評価されるであろうか。

東証が理想とする姿は「投資家から預かった資本に見合うだけの利益(資本コストを上回る利益)を上げる企業」であり、すなわちエクイティ・スプレッドがプラスの企業である。

この観点に立つと、株主資本ほど時価総額が増加せず、PBRが低下しているB群及びC群の企業は、エクイティ・スプレッドがマイナス、または縮小していると市場から判断されており、経営者が資本コストを十分に意識していないと評価されている可能性がある。その背景には、資本効率の悪化、過度な内部留保の蓄積、あるいは市場からの成長期待の低迷などが存在すると予想され、経営者と投資家との間で求められる建設的な対話が行われていない可能性をも示唆している。対照的に、A群の企業は増加した資本を有効に活用し、資本コストを上回る十分な利益を稼ぎ出していると市場から評価されていることを意味する。

懸念されるのは、B群及びC群の企業は市場からの評価が低迷するだけでなく、投資家の関心すら薄れてしまう「バリュートラップ」に陥るリスクである。市場での取引が不活発になり、株価が効率的に形成されなくなると、CAPM(資本資産評価モデル)等で算出されるベータ値が実態よりも低く推定されやすくなる。そして、企業がこの低く算出された資本コストの数値をそのまま鵜呑みにして開示してしまうと、要求収益率を低く見積もりすぎているとして、投資家から極めて厳しい評価を受けることとなる。

投資家から「(認識している資本コストが)低すぎる」との指摘を受けたケースが東証から紹介されているが、事実、我々がクライアントから資本コストに関するコンサルティングの相談を受ける際にも、「利益や株主資本が増加しても株価が反応しない」という悩みと、「CAPMで算出した株主資本コストの数値が感覚値よりも不自然に低く算出されてしまう」という悩みは、セットで寄せられることが多い。低すぎる資本コスト目標の開示によって市場の信用を失うと、投資家からさらに敬遠され、流動性が一段と低下するという悪循環に陥るため、筆者としては、未開示企業は相応の対応を検討すべきであると考える。

おわりに

以前のレポートで、マーケット全体においてROEとPBRには正の相関関係があると結論付けたが、今回の分析を通じ、この関係は特に「開示を行っている企業」においてよりよく当てはまることが明らかとなった。未開示企業においては、上記で指摘した悪循環を脱却するべく、適切な開示が市場からの評価を高め、さらなる企業価値向上に向けた取り組みを促進するという好循環に向けた対応が求められている。

執筆者紹介

井上 隆史 < フィナンシャル・アドバイザリー部 エグゼクティブ・ダイレクター 公認会計士 >

当社が関与した多くの大型パブリックディールを始めとして様々なフェーズの発行体に係るバリュエーション、FA業務、資本政策アドバイザリー業務や交渉戦略の立案等、幅広い業務に従事。財務会計に係る企業研修やコンサルティング経験に基づく他の専門ファームへの講師多数。

宮野 響太 < フィナンシャル・アドバイザリー部 エグゼクティブ・マネジャー 日本証券アナリスト協会検定会員(CMA®) / 国際公認投資アナリスト(CIIA)>

大学院では金融工学を専攻。卒業後、大手金融機関に入社。エコノミスト、ファンドマネージャーを経て、プルータス・コンサルティングに入社。現在は、種類株式や転換社債など複雑な数理計算を要する価値算定や統計分析を中心に、幅広いバリュエーション業務に関与。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

-

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます