レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

180

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに

近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。

背景には、東京証券取引所による資本効率改善要請やコーポレートガバナンス改革、アクティビストの活発化などがあります。こうした動きにより、これまでTOBを検討していなかった企業において、TOBが経営戦略の選択肢の一つとして認識されはじめています。

これを受け、本レポートでは、TOBを検討する際の参考となるよう、意向表明書提出後からスクイーズ・アウト完了までのスケジュールイメージと、2025年7月に施行された『MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等』の一部改正(「本改正」)を踏まえたポイントを解説します。

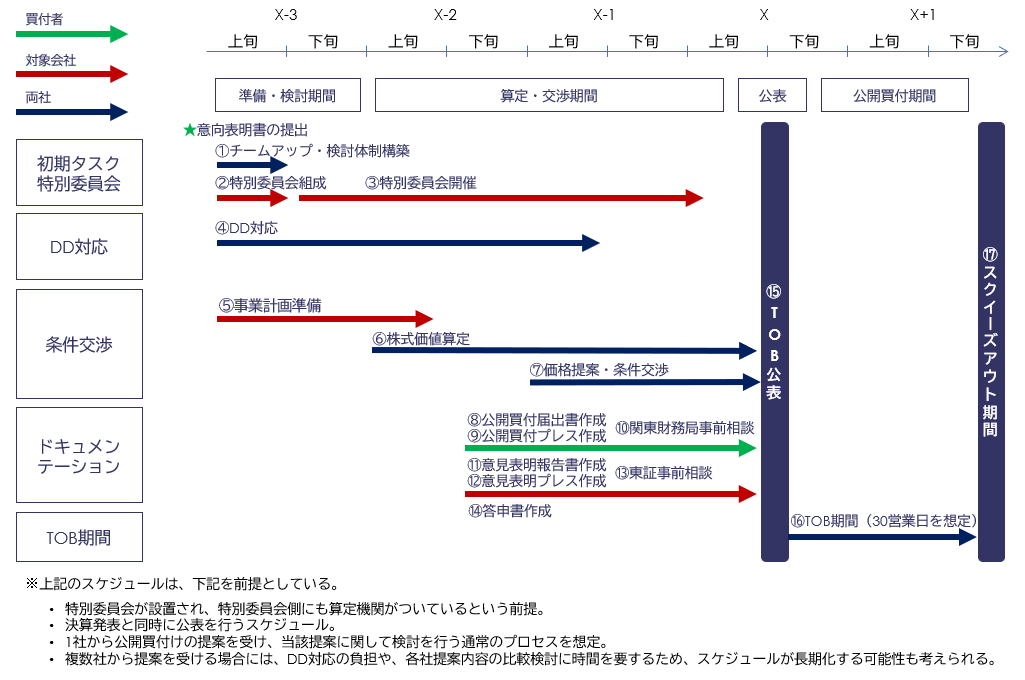

一般的なTOBのプロセスは、大きく「準備・検討期間」「算定・交渉期間」「公開買付期間」の3フェーズに分けられます。

【フェーズ1:準備・検討期間】

①チームアップ・検討体制構築

②特別委員会組成

③特別委員会開催

④DD対応

⑤事業計画準備

【フェーズ2:算定・交渉期間】

⑥株式価値算定

⑦価格提案・条件交渉

⑧公開買付届出書作成

⑨公開買付プレス作成

⑩関東財務局への事前相談

⑪意見表明報告書作成

⑫意見表明プレス作成

⑬東証事前相談

⑭答申書作成

【フェーズ3:公開買付期間】

⑮TOB公表

⑯TOB期間(30営業日を想定)

⑰スクイーズ・アウト期間(公開買付期間終了後)

各フェーズで実施すべき内容について、ポイントを絞って下記にまとめております。

フェーズ1:準備・検討期間

- ①チームアップ・検討体制構築

・対象会社においてはフィナンシャル・アドバイザー(FA)、リーガル・アドバイザー(LA)の選定を行います。

・買付者においては、上記に加えて、デュー・ディリジェンスを実施する会計・税務・法務アドバイザーと、公開買付代理人(証券会社)の選定を行います。

・チームアップ後、TOBのストラクチャー、スケジュール、各種DDの範囲、特別委員会設置の有無について検討します。

- ②特別委員会組成

- ③特別委員会開催

・特別委員会のメンバーは独立性の担保のため、社外取締役のみで構成し、M&Aに関する専門性は、アドバイザーから専門的助言を得ること等によって補うのがベストプラクティスとされています。

・特別委員会では主に下記の観点について検討します。

(1)TOBが企業価値の向上に資するか

(2)買収対価の水準、買収の方法及び買収対価の種類その他の取引の条件を含む取引条件は公正であるか(取引条件の妥当性)

(3)取引条件の公正さを担保するための十分な公正性担保措置が講じられているか(手続きの公正性)

・上記を審議する目的で、質問状を買付者に送付し、場合によっては買付者/対象会社へのインタビューを実施します。

・同時にフェアネス・オピニオン取得について検討します。

・対象会社の取締役会は、特別委員会から受け取った答申書の内容を最大限に尊重し、TOBに対する意見(賛同、反対、中立)を表明する決議を行います。

【ご参考まで】

本改正により、「フェアネス・オピニオン」の取得検討と、答申書の適切な開示がより厳格化されました。 詳しくは、弊社レポート:2025年8月号『東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化』をご参照ください。

- ④DD対応

・買付者において、法務、財務・税務等、各種DDのスコープの検討をします。その後、対象会社に対し、資料依頼、各種DDのQ&A・マネジメントインタビューを実施します。資料依頼~最終報告までおよそ1~2か月程度必要となります。

・株価算定用の資料リクエストもDDと並行して実施します。

- ⑤事業計画準備

・事業計画は株式価値算定の前提となるものであり、その算定結果は、特別委員会が取引条件の妥当性を判断する際の重要な基礎とされます。

・特別委員会は、対象会社が作成した事業計画について、その合理性や作成経緯を確認します。

フェーズ2:算定・交渉期間

- ⑥株式価値算定

・特別委員会にて承認された事業計画をもとに買付者・対象会社・特別委員会の算定機関が株価算定を実施します。

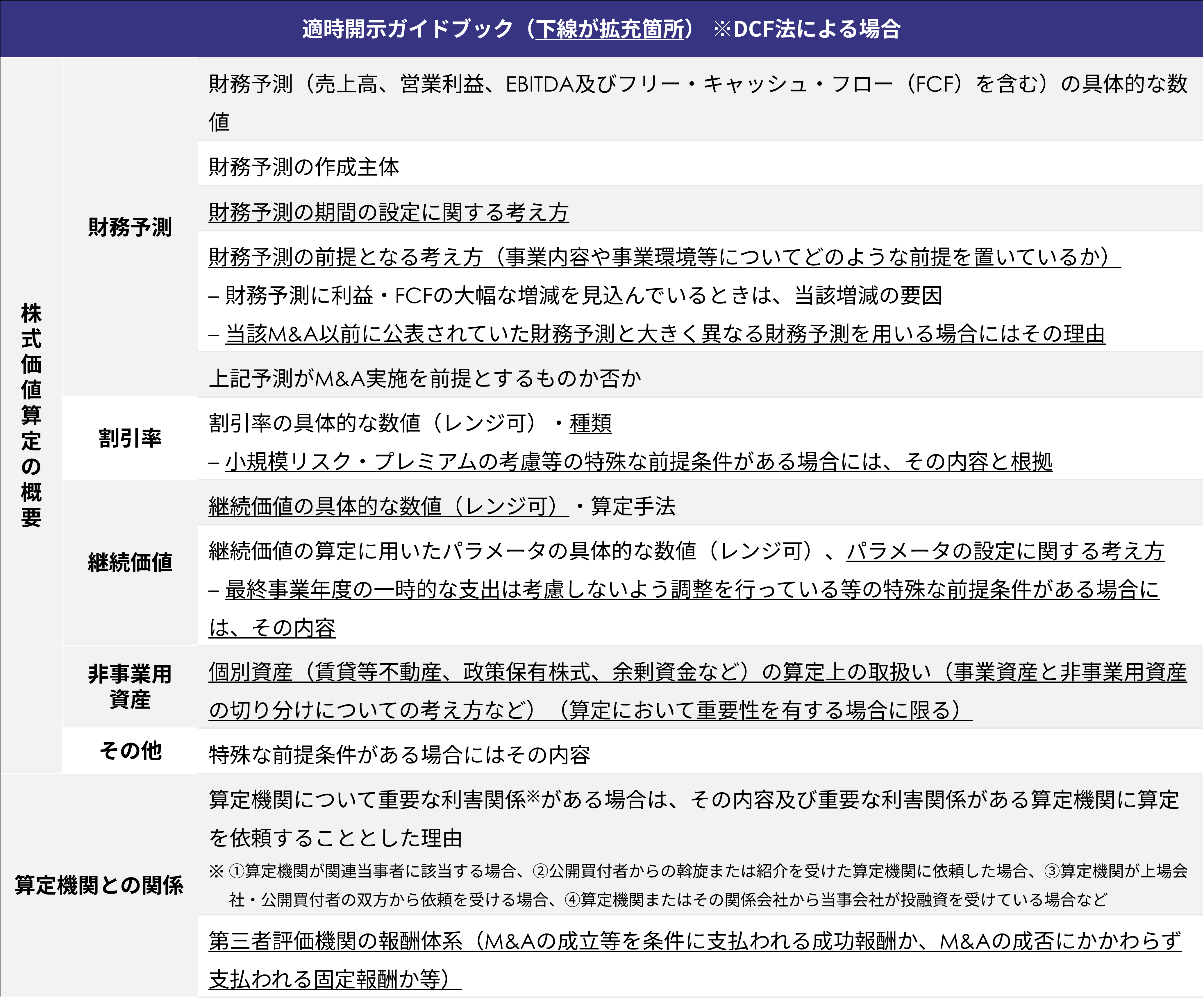

・本改正により、株式価値算定の重要な前提条件について開示が求められるようになりました。具体的には、下図のとおり、株式価値算定の重要な前提条件(財務予測や算定手法の前提となる考え方)の開示を拡充することが求められています。

詳しくは、弊社レポート:2025年11月号『東証MBO規則改正後の開示実務の変化』をご参照ください。

※出所:日本取引所グループより『MBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて』(2025.4.14)

- ⑦価格提案・条件交渉

・対象会社・特別委員会は、TOBの実施が企業価値の向上に資するか等の是非を検討するとともに、企業価値を高めつつ一般株主にとってできる限り有利な取引条件となるよう、買付者と複数回の交渉を行います。買付者と対象会社(特別委員会の関与を含む)との交渉の結果、公開買付価格が確定します。

- ⑧公開買付届出書作成

- ⑨公開買付プレス作成

- ⑩関東財務局への事前相談

・買付者は公開買付届出書、公開買付開始公告、公開買付説明書等の金融商品取引法関連の書類を作成します。

・公開買付届書に関しては、公開買付けの公表日のおおむね2週間前(買付資金が自己資金ではない場合には3週間前)までに関東財務局へ事前相談を実施します。事前相談に間に合うようにドラフトを作成します。

- ⑪意見表明報告書作成

- ⑫意見表明プレス作成

- ⑬東証事前相談

・対象会社は意見表明プレスに関して公表日の10日前までに東証へ事前相談を実施します。事前相談に間に合うようにドラフトを作成します。

・意見表明報告書は公開買付開始公告が行われた後、10営業日以内に提出します。

- ⑭答申書作成

・特別委員会は、取締役会からの諮問事項に対する検討・判断の結果をまとめた答申書を作成し、取締役会へ提出します。

フェーズ3:公開買付期間

- ⑮TOB公表

・TOB公表日はインサイダー取引防止の観点から、決算発表のタイミングで開示されるケースが多く見られます。

- ⑯TOB期間(30営業日を想定)

- ⑰スクイーズ・アウト期間(公開買付期間終了後)

・完全子会社化を企図する場合は、TOB終了後に残った株主のスクイーズ・アウトを実施します。

・スクイーズ・アウトに要する期間は、株式等売渡請求の場合は約1ヶ月、株式併合の場合は約2か月です。

おわりに

本稿では、TOBを検討する際の参考となるよう、意向表明書提出後からスクイーズ・アウト完了までのスケジュールイメージと、本改正を踏まえたポイントを解説しました。

本改正により、「公正性」と「透明性」の確保がこれまで以上に重要視されることになり、株式価値算定の重要な前提条件の開示や、特別委員会による意見書そのものの開示が要請されるようになりました。

このような状況を受け、フィナンシャル・アドバイザーの役割と責任は重大性を増しており、豊富な経験を持つアドバイザーを起用することが、ディールを円滑に進めていく上で極めて有効な手段となります。

参考文献

・日本取引所グループ『MBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて』

執筆者紹介

熊田 奈津美 < コーポレート・カバレッジ部 シニア・マネジャー >

大学を卒業後、専門商社を経てプルータス・コンサルティングに入社。現在は、スタートアップから上場企業まで幅広い企業に対して企業価値評価やインセンティブ・プランに関するアドバイスを行っている。特に経済産業省が推進するスタートアップ企業の育成支援プログラム「J-Startup」において各地の経済産業局と連携をしながら採択企業における支援業務に従事。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

-

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます