レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

173

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに

企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいております。

評価の目的は異なっても、多くの場合、将来の収益力に基づき企業価値を算定するDCF(Discounted Cash Flow)法が主要なアプローチとなり、その根底にある理論的な考え方は共通しています。

本稿では、海外会社の株式価値をDCF法で評価する際に特に留意すべき点について解説します。

1. 事業計画の通貨 -「事業活動の主要通貨」を重視

海外企業の事業計画を作成する際、まず考えるべきは「そのビジネスがどの通貨を基軸として事業活動を行っているのか」という点です。

例えば、マレーシアの会社が、売上は米国ドル(USD)建て、コストはマレーシア・リンギット(MYR)建てである場合、どのように事業計画を策定すべきでしょうか。

この場合、USD建てで売上高の計画を策定し、一方でMYR建てのコストを適切な為替レートでUSDに換算して、全体としてUSDベースの計画を作成することが考えられます。

ここで言う「適切な為替レート」とは、通貨間の金利差や予想インフレ率を反映した「フォワード・レート」を用いるのが原則です。

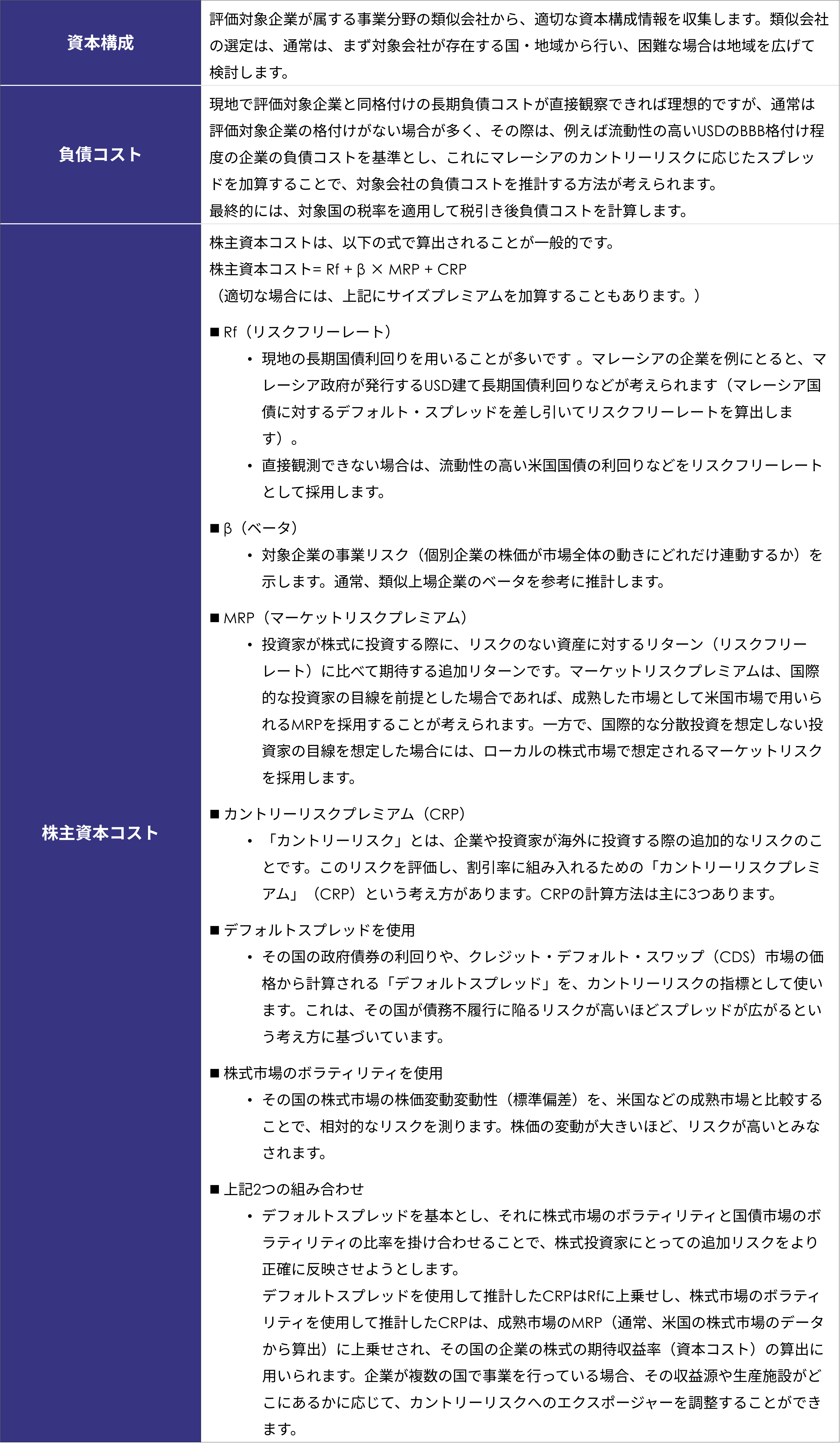

2. 割引率 – 事業計画の通貨との整合性

DCF法において、事業計画の通貨と割引率の通貨を必ず一致させなければなりません。事業計画をUSDで作成したならば、割引率もUSDの割引率を用いる必要があります。

加重平均資本コスト(WACC)は、以下の式で一般的に表されます。

加重平均資本コスト(WACC)= 負債コスト × (1 − 税率) × (1 – 株主資本比率) + 株主資本コスト × 株主資本比率

上記の例の場合、マレーシア企業に適用するUSD建てのWACCを求めることになります。

3. DCF法による計算

上記の例では、USD建ての計画に基づくフリー・キャッシュ・フローを、USD建ての割引率をもって割引くことにより、USD建ての事業価値を求めることができます。

MYR建ての評価額が必要な場合には、スポット・レートでUSD建ての評価額をMYR建ての評価額に換算します。

尚、上記の例で、仮にUSD建ての売上をフォワード・レートでMYRに換算し、全てMYRで計画を立て、MYR建ての割引率をもって割り引くことにより評価した後、最後にスポット・レートでUSDに換算したとしても、USDでの評価結果は理論上同じになります。

これは、DCF法を用いた企業価値評価やプロジェクト分析において、キャッシュ・フローと割引率を同じ通貨で統一すれば、最終的な評価額はどの通貨で計算しても理論上同じになるという原則が表現されています。この原則が成り立つのは、異なる通貨間の金利差あるいは予想インフレ率の差が、リスクフリーレート、予想為替レート(フォワード・レート)、および将来のキャッシュ・フローのそれぞれに一貫して反映されるためです。

おわりに

上記は、比較的シンプルなケースの想定で、また理論的な考え方も簡略化して記載していますが、実務においては、マレーシアのようにデータが十分に得られるケースばかりではなく、インフレ率が20%を超えるトルコの会社を評価するような複雑なケースも存在します。これらを正確に評価するためには、個々のケースに応じた適切なアプローチが求められるため、専門家への相談が最善策となりつつあります。

執筆者・監修紹介

執筆者

高 暁珺 < フィナンシャル・アドバイザリー部 エグゼクティブ・マネジャー >

京都大学経営管理大学院を卒業後、プル―タス・コンサルティングに入社。組織再編を目的とした事業価値評価、株式価値評価、及び種類株式・新株予約権の評価等を中心にサービスを提供している。中国語及び英語対応の海外案件に多数関与。

相馬 健斗 < フィナンシャル・アドバイザリー部 マネジャー >

大学卒業後、薬剤師免許を取得。外資系製薬会社、M&Aブティックを経てプルータス・コンサルティングに入社。入社後はM&Aにおけるフィナンシャル・アドバイザリー業務及びバリュエーション業務に従事。スタートアップから上場企業まで幅広く資本政策を支援している。

増田 玲央 < フィナンシャル・アドバイザリー部 コンサルタント >

大学卒業後、総合コンサルティングファームにてシステム統合にかかるPMO業務に従事したのち、プルータス・コンサルティングに入社。現在はM&Aやストックオプションの発行におけるバリュエーション業務に従事。

監修

岡野 健郎 < 執行役員 マネージング・ダイレクター >

M&A・組織再編を目的とした事業価値評価、株式価値評価、株式交換・合併比率の算定、フェアネスオピニオンの提供、特別委員会への財務アドバイザリー、財務報告目的の評価、税務目的の評価、優先株式・新株予約権の評価などのサービスを、20年以上にわたって提供している。2017年にプルータスに参画以前は、PwC(東京及びロンドン事務所)のバリュエーション部門で、国内案件のみならず、クロスボーダー案件も数多く手がけた。PwC以前は、大手事業会社の財務部10年、スターンスチュワート社でのEVA導入等の財務コンサルティング業務2年の経験を有している。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

-

公正なM&A指針公表後4年間における特別委員会/フェアネス・オピニオン実務の変化(2023年07月31日号)

Topic. ► 公正なM&A指針公表後4年間における特別委員会/フェアネス・オ...

M&A・組織再編の事例を見る

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

-

シンポ株式会社のMBOにおける助言の提供及び株式価値の算定

シンポ株式会社(東証スタンダード 5903)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、シンポ株式会社のファイナンシャル・アドバイザーとして助言を提供するととも

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権