レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

M&A・組織再編

最新レポート

-

1. はじめに 自ら事業を行わず、子会社の支配のみを目的とする純粋持株会社の設置が解禁されたのは、1997(平成9)年に金融ビッグバンの一環として独占禁止法の改正が行われたときです。また、1999(...

-

今回の要旨 法律上の論点 株式移転によって新設される持株会社の設立時取締役は、株式移転計画に定める必要があり、代表取締役の選定に関しては、株式移転計画の作成時に定める定款によって選定してお...

-

1. はじめに 2011年5月18日、「産業活力の再生及び産業活動の革新に関する特別措置法の一部を改正する法律」(以下、同法に基づく改正後の産業活力の再生及び産業活動の革新に関する特別措置法を「改正...

-

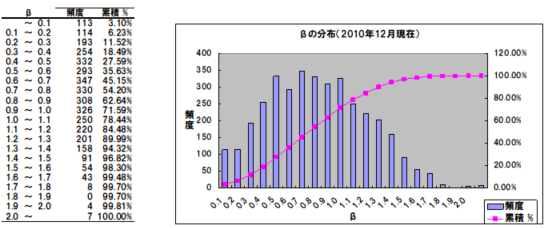

前回の要旨 ➢ 企業価値評価の手法として最も一般的に用いられるDCF法においては、事業計画、割引率、成長率などインプットされる変数の種類が多く、なおかつそれぞれの変数が相当程度の見積もりの幅をもつた...

-

要 旨 ➢企業価値評価の手法として最も一般的に用いられるDCF法においては、事業計画、割引率、成長率などインプットされる変数の種類が多く、なおかつそれぞれの変数が相当程度の見積もりの幅をもつために、...

-

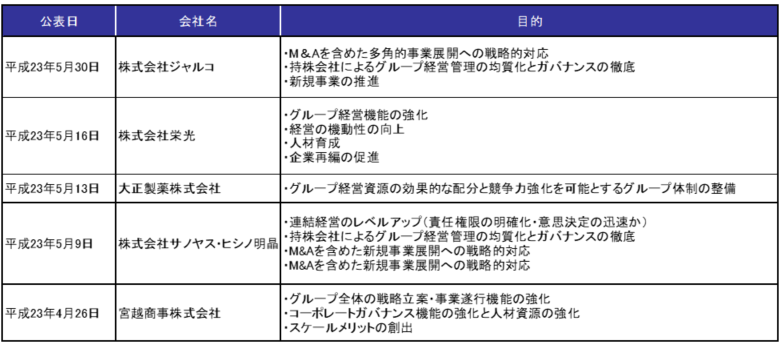

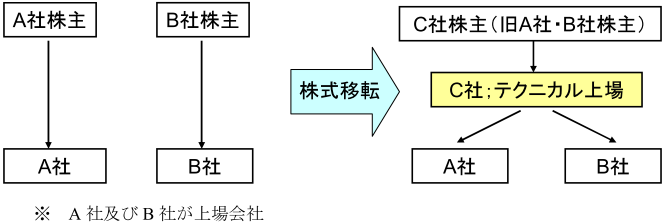

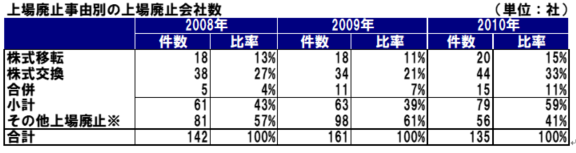

1.はじめに 本稿では、2010年の上場会社同士の株式交換事例及び株式移転事例を分析し、株式交換及び株式移転における実務上の留意事項を検討しました。 <株式交換・株式移転の目的について> 株式交...

-

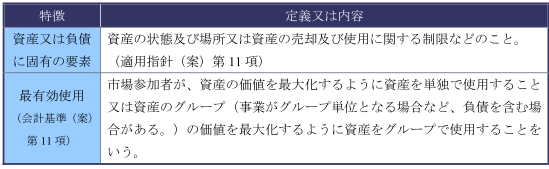

要 約 1. 公正価値測定及びその開示に関する会計基準(案)等の公表 平成22年7月9日、企業会計基準委員会(ASBJ)より企業会計基準公開草案第43号「公正価値測定及びその開示に関する会計基準(...

-

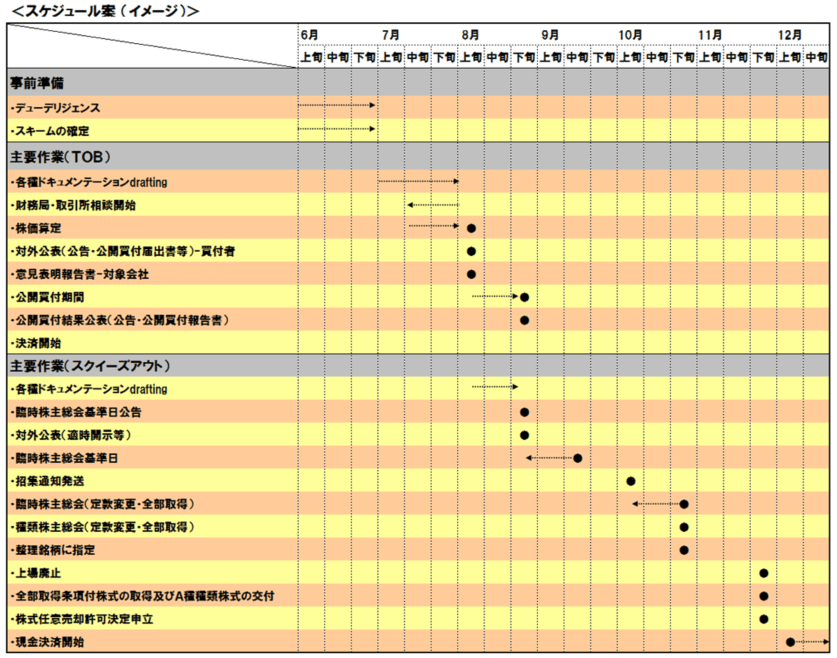

本年におけるTOBの動向-算定機関評価結果とTOB価格との乖離に関する考察-

本稿では、今年の公開買付け(以下、「TOB」という。)の動向を過去3年間(平成22年度においては平成22年11月20日までに公表されているもの)の傾向と比較するとともに、公開買付価格(以下、「TOB価...

-

株式の「公正な価格」とは-「事例に見る企業価値評価上の論点」の再検討-

★要約 会社法の施行により、組織再編行為やスクイーズアウトなど、株主の利益に重要な影響を及ぼす一定の行為について、反対株主が「公正な価格」での株式の買取りまたは取得を会社に請求できる権利が認められま...

-

本稿では、過去2年間の公開買付(TOB)の傾向とTOB価格決定のための第三者評価の取得状況を分析し、今後の公開買付を実施するにあたっての留意点を検討しました。 ➢過去2年間の公開買付(TOB)の...