レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

10

公正価値会計基準(案)等の概要と会計実務への影響

要 約

1. 公正価値測定及びその開示に関する会計基準(案)等の公表

平成22年7月9日、企業会計基準委員会(ASBJ)より企業会計基準公開草案第43号「公正価値測定及びその開示に関する会計基準(案)」(以下、「会計基準(案)」という。)及び企業会計基準適用指針公開草案第38号「公正価値測定及びその開示に関する会計基準の適用指針(案)」(以下、「適用指針(案)」という。また、会計基準(案)と適用指針(案)を合わせて「公開草案」という。)が公表された。

2. 公開草案公表に至る経緯

(1)我が国の時価評価等に関する状況

我が国では、「金融商品に関する会計基準」をはじめとして、「固定資産の減損に係る会計基準」や「金融商品会計に関する実務指針」等の会計基準において、時価(又は回収可能価額)の定義及び時価の算定方法が示されていたが、時価・公正価値といった概念は統一的に整理されていなかった。

(2) 公正価値を巡る国際的な動向と我が国の取組み

- 公正価値測定を巡っては、平成18年(2006年)2月に合意された国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)との間の覚書(MoU)項目の1つに挙げられ、両審議会において、会計基準の開発が進められてきた。

- また、平成19年(2007年)8月に公表されたASBJとIASBとの間の「会計基準のコンバージェンスの加速化に向けた取組みへの合意(東京合意)」においても、公正価値測定は、「IASB/FASBのMoUに関連するプロジェクト項目(中長期)」として位置づけられている。

- ASBJは、国際的な会計基準のコンバージェンスの一環として、会計基準等で定められた公正価値(時価)の考え方を整理し、開示のあり方について検討を行うことが必要であると考え、平成21年8月に「公正価値測定及びその開示に関する論点の整理」(以下、「論点整理」という。)を公表した。

- ASBJは、この「論点整理」に寄せられたコメント等を踏まえて議論を重ね、この度、公開草案を公表した。

- ASBJが平成22年9月17日に公表した「プロジェクト計画表」によれば、公開草案は、平成23年(2011年)の第2四半期(4月~6月)までに最終的に基準化され、平成24年4月1日以後開始する事業年度から適用される予定である。

3. 公開草案が会計実務に与える影響

- 公開草案は、「公正価値」と「時価」を概念的に同一のものとみなし、他の会計基準等で「時価」が用いられているときは、「時価」を「公正価値」と読み替えて適用することとした。

- 公正価値に関するコンバージェンスの観点から、我が国の会計基準等で定められた公正価値の考え方を整理するといった公開草案の目的から考えると、公開草案が最終的に基準化されても、公正価値で測定する資産・負債の範囲の拡大、新たな会計処理方法の導入は生じないであろう。

- しかし、公開草案では、公正価値の定義や公正価値測定に係る考え方が明確にされているため、企業が、これらの規定と整合する公正価値を算定するには、新たな検討や判断が要求され、従来の公正価値の算定方法に修正が求められることがあり得る。

- また、公正価値に関する開示を拡充するという公開草案の目的上、企業には公正価値に関する新たな注記が求められるため、開示に係る実務負担が増すことになる。この点について、公開草案が求める注記事項は広範に渡るため、企業が保有する資産・負債の内容によっては、実務負担が膨大になる可能性もある。

- なお、我が国では、現在、市場で売買されない非公開株式は、時価を把握することが極めて困難と認められる有価証券として取り扱われ、取得原価で評価されるが、国際財務報告基準(IFRS)では、非公開株式について、原則として、公正価値で評価するとしている。公開草案では言及されていないものの、今後のASBJにおける議論の行方次第では、平成27年(2015年)又は28年(2016年)に予定されているIFRSの導入を待たずして、非公開株式を公正価値で評価することになる可能性がある。

詳 論

平成22年7月9日、企業会計基準委員会(ASBJ)より企業会計基準公開草案第43号「公正価値測定及びその開示に関する会計基準(案)」(以下、「会計基準(案)」という。)及び企業会計基準適用指針公開草案第38号「公正価値測定及びその開示に関する会計基準の適用指針(案)」(以下、「適用指針(案)」という。また、会計基準(案)と適用指針(案)を合わせて「公開草案」という。)が公表された。

本稿では、公開草案を概説し、次に、公開草案が企業の会計実務に与える影響を検討する。そして、最後に、弊社が平成22年9月9日付けでASBJに提出したコメントを紹介し、その趣旨を簡単に解説する。

1. はじめに

平成11年に企業会計審議会より公表された「金融商品に係る会計基準」(その後、企業会計基準委員会(ASBJ)により改正され、現在は、企業会計基準第10号「金融商品に関する会計基準」(以下、「金融商品基準」という。))をはじめとして、我が国では、「固定資産の減損に係る会計基準」(企業会計審議会。以下、「減損基準」という。)、企業会計基準第20号「賃貸等不動産の時価等の開示に関する会計基準」(以下、「賃貸不動産時価開示基準」という。)及び企業会計基準第21号「企業結合に関する会計基準」等において、時価又は回収可能価額が定義されている。

また、会計制度委員会報告第14 号「金融商品会計に関する実務指針」(日本公認会計士協会。以下、「金融商品実務指針」という。)、減損基準及び賃貸不動産時価開示基準等では、時価(又は回収可能価額)の算定方法が示されている。我が国では、これらの会計基準等に基づき、資産・負債の時価評価や時価情報の開示が行われてきた。

他方、国際的な会計基準では、公正価値測定は、平成18年(2006年)2月に合意された国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)との間の覚書(MoU:Memorandum of Understanding between the FASB and the IASB)項目の1つとなっている。また、平成19年(2007年)8月に公表されたASBJとIASBとの間の「会計基準のコンバージェンスの加速化に向けた取組みへの合意(東京合意)」において、ASBJは、公正価値測定を「IASB/FASBのMoUに関連するプロジェクト項目(中長期)」として位置づけている。

MoUの公表以降、FASB及びIASBにおいて、公正価値測定に関する会計基準の開発が進められ、FASBは、平成18年(2006年)9月に財務会計基準書(SFAS)第157号「公正価値測定」を公表し、これを受けて、IASBは、平成18年(2006年)11月にディスカッション・ペーパー(DP)「公正価値測定」、平成21年(2009年)5月には公開草案(ED)「公正価値測定」を公表し、平成23年(2011年)第1四半期を目途に最終基準化を目指している。また、この間、金融危機の影響を踏まえた、意見書やガイダンス等が公表されている。

このような国際的な会計基準のコンバージェンスの一環として、ASBJは、上記のような我が国の会計基準等で定められた公正価値の考え方の整理及び開示のあり方について検討を行うことが必要であると考え、平成21年8月に「公正価値測定及びその開示に関する論点の整理」(以下、「論点整理」という。)を公表し、当該論点整理に寄せられたコメント等を踏まえて議論を重ね、会計基準(案)及び適用指針(案)を公表し、広く意見(コメント)を求めることなった(会計基準(案)第22項~第25項)。

なお、ASBJが平成22年9月17日に公表した「プロジェクト計画表」によれば、公開草案は、平成23年(2011年)の第2四半期(4月~6月)までに最終的に基準化され、平成24年4月1日以後開始する事業年度から適用される予定である(ただし、早期適用に係る規定あり)。

本稿では、まず、公開草案の概説し、次に、公開草案が企業の会計実務に与える影響を検討する。最後に、弊社が平成22年9月9日付けでASBJに提出したコメントを紹介し、その趣旨を簡単に解説する。

2. 公開草案の概要

2.1. 目的

公開草案の目的は、公正価値の考え方及び財務諸表の注記事項としての公正価値に関する開示について、その内容を定めることである。そのため、公正価値で測定する資産又は負債の範囲や取引価格が当初認識時の公正価値と異なる場合の差額の取扱いなど、個別の会計基準等で定められている又は定められるべき会計処理の見直しについては取り扱っていない(会計基準(案)第1項、第26項)。

また、公開草案は、我が国における「時価」と国際的な会計基準における「公正価値」の会計基準上の考え方に大きな差異はないと考えられることから、他の会計基準等で「時価」用いられているときは、基本的に「公正価値」という用語への置換えは行わず、「時価」を「公正価値」と読み替えて適用するとしている(会計基準(案)第3項、第27項)。

したがって、従来、我が国では、同義ながら、時価(又は回収可能価額)の定義は、前述の会計基準等において個別に規定されてきたが、公開草案が基準化されると、我が国における時価、すなわち公正価値の定義が統一されることとなる。

2.2. 範囲

公開草案は、公正価値に関する会計処理及び開示について適用するため、金融商品に関連する会計基準だけでなく固定資産や退職給付等、金融商品関連以外の会計基準も適用対象となる。ただし、コンバージェンスの観点から、公開草案は、企業会計基準第9号「棚卸資産の評価に関する会計基準」(以下、「棚卸資産会計基準」という。)における通常の販売目的で保有する棚卸資産及び企業会計基準第8号「ストック・オプション等に関する会計基準」(以下、「ストック・オプション会計基準」という。)に関連する会計基準等には適用しないとしている。しかし、一方で、棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産については、市場価格に基づく価額をもって貸借対照表価額とするとされているため、公開草案の適用対象となる(会計基準(案)第3項、第28項)。

したがって、金融商品に関連する会計処理及び開示以外で、公開草案の対象となる会計基準の会計処理及び開示としては、上記、棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産の評価の他、固定資産減損基準における正味売却価額の算定、賃貸不動産時価開示基準」における賃貸等不動産の時価の算定、及び企業会計基準公開草案第39号「退職給付に関する会計基準(案)」における年金資産の時価(公正な評価額)の計算などが挙げられる。

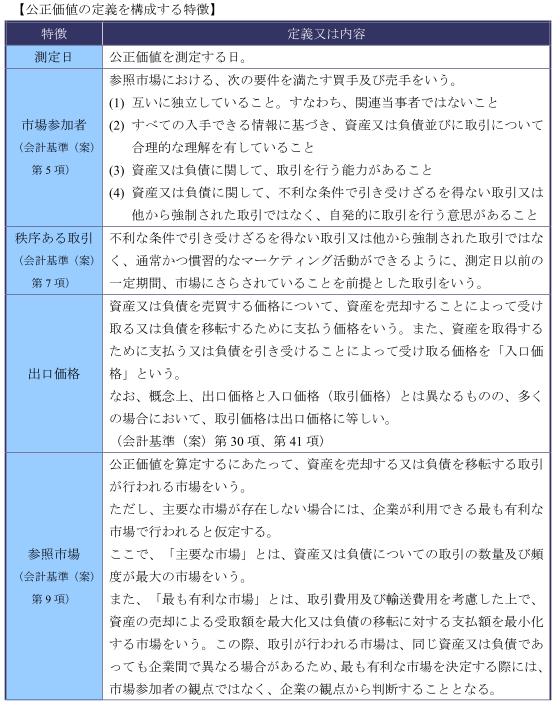

2.3. 公正価値の定義

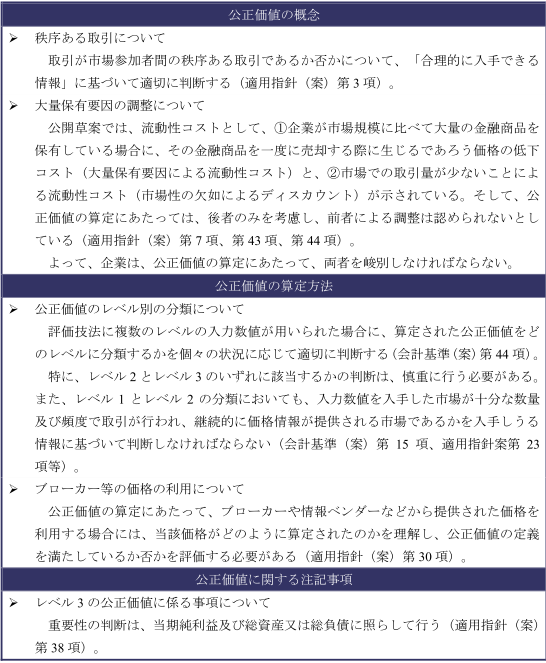

公正価値とは、測定日において市場参加者間で秩序ある取引が行われた場合に、資産の売却によって受け取るであろう価格又は負債の移転のために支払うであろう価格(出口価格)をいう。ここで、「出口価格」とは、資産又は負債を売買する価格について、資産を売却することによって受け取る又は負債を移転するために支払う価格をいう(会計基準(案)第4項、第30項)。

また、公正価値の定義を構成する特徴としては、上記の定義に含まれる「測定日」、「市場参加者」、「秩序ある取引」及び「出口価格」の他、「参照市場」、「資産又は負債に固有の要素」及び「最有効使用」が挙げられる。

公開草案では、公正価値は、市場における価値であり、企業にとっての固有の価値ではないため、公正価値を算定するにあたっては、市場参加者が資産又は負債を価格設定する際に用いるであろう仮定を用いるとしており、上記の特徴のうち、「市場参加者」の観点を重視している。また、公正価値を算定する際、具体的に市場参加者を識別する必要はないが、測定日において観察可能な取引が存在しない場合であっても、算定の対象となる資産又は負債、参照市場などを考慮して、市場参加者を特徴づける要素を識別しなければならないとしている(会計基準(案)第6項)。

なお、市場参加者が資産又は負債に固有の要素を考慮する場合は、公正価値を算定するにあたって、当該要素を考慮する必要がある。そのため、公正価値の算定にあたって、市場参加者が考慮するであろう資産の状態及び場所又は資産の売却及び使用に関する制限などは考慮する必要があるが、取引費用や大量保有要因を考慮してはならないとしている(会計基準(案)第8項、適用指針(案)第6項~第8項)。

2.4. 公正価値の算定方法

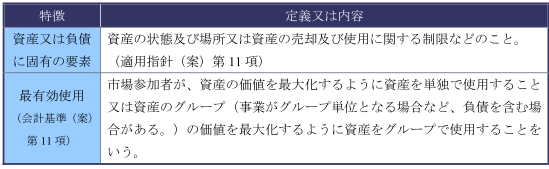

公開草案では、公正価値を算定するにあたっては、状況に応じた、十分なデータが入手できる適切な評価技法を併用又は選択して用いる。この際、評価技法に用いられる入力数値は、観察可能な入力数値を最大限利用し、観察不能な入力数値の利用を最小限にしなければならないとしている(会計基準(案)第14項)。

ここで、「入力数値(インプット)」とは、リスクについての仮定を含め、市場参加者が資産又は負債を価格設定する際に用いるであろう仮定のことを幅広く指す。また、入力数値(インプット)のうち、「観察可能な入力数値」とは、入手できる観察可能な市場データに基づき設定された、市場参加者が資産又は負債を価格設定する際に用いるであろう仮定を反映する入力数値をいい、一方、「観察不能な入力数値とは、観察可能な市場データは入手できないが、入手できる最良の情報に基づき設定された、市場参加者が資産又は負債を価格設定する際に用いるであろう仮定を反映する入力数値をいう(会計基準(案)第14項)。

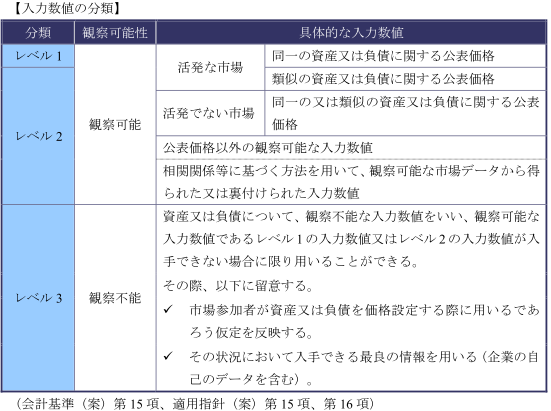

また、評価技法に用いられる入力数値は、さらに次のレベル1からレベル3(ヒエラルキー)の順に優先順位付けされ、入力数値を用いて算定された公正価値は、その算定において重要な影響を与える入力数値が属するレベルに応じて、3つのレベルに分類される(会計基準(案)第15項、第16項)。

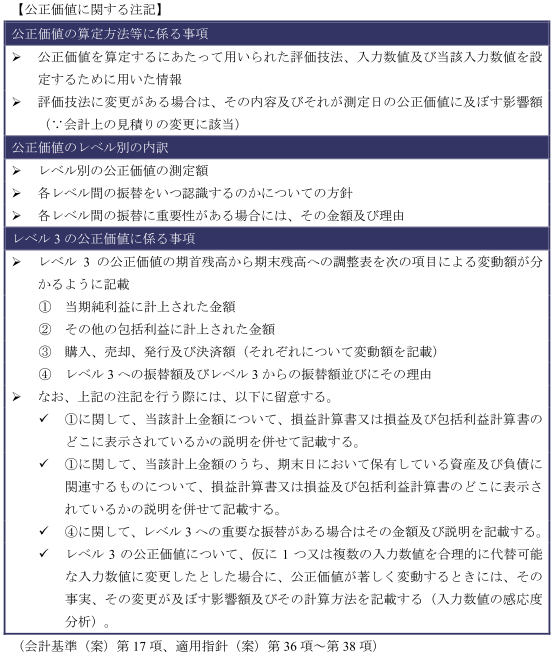

2.5. 公正価値に関する注記

公開草案では、公正価値に関して、「公正価値を毎期継続して貸借対照表価額としている資産及び負債」について、下記の事項を注記するとしている。なお、重要性が乏しいものは注記を省略することができ、また、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しない(会計基準(案)第17項)。

また、「公正価値を毎期継続して注記している資産及び負債」については、上記注記事項のうち、「公正価値のレベル別の内訳 レベル別の公正価値の測定額」を注記する(会計基準(案)第17項)。

2.6. 適用時期

公開草案は、平成24年4月1日以後開始する事業年度から適用するが、平成24年3月31日以前に開始する事業年度から適用することができる。また、公開草案を適用するにあたり、過去の期間の財務諸表に対する遡及処理は行わず、公開草案の適用に伴って生じる会計方針の変更の影響額については、期首の利益剰余金に加減するとしている(会計基準(案)第19項、第20項)。

3. 公開草案が会計実務に与える影響

本節では、公開草案が企業の会計実務に与える影響を検討する。なお、会計基準(案)及び適用指針(案)は、現段階ではあくまでも公開草案であって、正式な会計基準ではないため、現時点で想定し得る会計実務への影響も暫定的なものである。したがって、最終的に基準化されるまでの間に、両者に対するコメントやIASB及びFASBの動向を踏まえたASBJにおける議論次第では、両者の内容が修正される可能性は十分にあり得ることであり、これにより、会計実務への影響も変化することに留意が必要である。

3.1. 全般的事項

公開草案は、「公正価値の考え方及び財務諸表の注記事項としての公正価値に関する開示について、その内容を定めることを目的」(会計基準(案)第1項)としているため、公開草案が最終的な会計基準及び適用指針として公表された場合であっても、公正価値で測定する資産・負債の範囲が広がったり、あるいは、新たな会計処理方法が導入されたり、従来の会計処理方法からの大幅な変更を要求されたりするわけではないと考える。

3.2. 検討又は判断を要する事項

しかしながら、公開草案では、公正価値の定義や公正価値測定に係る考え方が明確化されている。そのため、公正価値の算定にあたって、企業は、公開草案の考え方と整合するよう、多くの検討や判断を要求されることとなり、場合によっては、従来の公正価値の算定方法を修正しなければならない可能性がある。以下にその一部を掲げる。

3.3. 注記事項

また、公開草案が公正価値に関する開示の拡充を目的としており、前述したような公正価値に関する注記が求められるため、企業にとって、開示に係る実務負担が増すこととなる。この点について、公開草案は、公正価値に関して広範な注記を求めているため、企業が保有する資産・負債の内容次第では、実務負担が膨大となる可能性もある。なお、注記事項の詳細については、「2.5. 公正価値に関する注記」を参照されたい。

3.4. その他

我が国では、現在、市場で売買されない株式(本稿では、「非公開株式」という。)については、たとえ何らかの方式により価額の算定が可能であるとしても、それを時価(合理的に算定された価額:公正価値)とはせず、当該株式は時価を把握することが極めて困難と認められる有価証券として取り扱い、取得原価で評価する(金融商品基準第19項、金融商品実務指針第63項)。

他方、公開草案では、公正価値を算定するにあたって用いられる複数の評価技法(評価アプローチ)が紹介されている(適用指針(案)第12項)。これらの評価技法は、株式価値の算定において、広く一般的に用いられているものである。そのため、これらを用いて、非公開株式の公正価値の算定を行うことに支障はない。また、国際財務報告基準(IFRS)では、非公開株式について、公正価値が信頼性をもって測定(算定)できない場合に限り、取得原価により評価を認めているが、原則として、公正価値で評価するとしている(IAS第39号「金融商品-認識及び測定」AG80,81)。

したがって、今後のASBJにおける議論の行方次第では、IFRSの導入を待たずして、非公開株式を公正価値で評価することとなる可能性がある。

4. コメントの解説

前節まで、公開草案を概説し、公開草案が実務に与える影響を検討してきたが、最後に、本節では、弊社が公開草案の内容について検討及び議論を重ね、平成22年9月9日付けでASBJに提出したコメントを紹介し、コメントの趣旨を簡単に解説することにする。

4.1. コメント1

| 会計基準(案)及び適用指針(案)の適用範囲につきまして、会計基準(案)の第3項において、「公正価値に関する会計処理及び開示について適用する」と規定されております。また、第4項において、「公正価値」の定義が、「測定日において市場参加者間で秩序ある取引が行われた場合に、資産の売却によって受け取るであろう価格又は負債の移転のために支払うであろう価格(出口価格)をいう」と規定されております。 しかしながら、この第3項及び第4項の規定から、本会計基準(案)及び適用指針(案)の適用範囲の境界線を明確に認識することは、困難と考えます。 一方、会計基準(案)の第28項において、会計基準(案)及び適用指針(案)の適用範囲から除外する会計基準として、棚卸資産会計基準及びストック・オプション会計基準が限定列挙されております。その上で、第28項のただし書き及び第29項において、さらに例外が設けられ、トレーディング目的で保有する棚卸資産や企業結合により取得した棚卸資産については、本会計基準(案)及び適用指針(案)の適用範囲に含めるとされております。 この点につきまして、これら第28項及び第29項は、「属性」の異なる、通常の販売目的で保有する棚卸資産とトレーディング目的で保有する棚卸資産について言及することにより、会計基準(案)及び適用指針(案)の適用範囲となる資産・負債及び取引の「属性」に関して、一種の目安ないし境界線を示唆したものと考えます。 したがいまして、前述の通り、会計基準(案)の第3項及び第4項の規定からでは、本会計基準(案)及び適用指針(案)の適用範囲が不明確であるため、第28項及び第29項で示唆したような、適用範囲となる資産・負債及び取引の属性を明示し、本会計基準(案)及び適用指針(案)の適用範囲を明確化するのが望ましいと考えます。 |

【コメントの趣旨】

会計基準(案)第3項において、公開草案の適用範囲が規定されているが、同第4項や第28項及び第29項の規定を踏まえると、適用範囲が不明確であることから、適用範囲となる資産及び負債並びに取引の属性を明示し、公開草案の適用範囲を明確化するよう求めたものである。

4.2. コメント2

| 上記の通り、「コンバージェンスの観点」から、会計基準(案)及び適用指針(案)の適用範囲から、棚卸資産会計基準が除外されております。 この点につきまして、「コンバージェンスの観点」以外の棚卸資産会計基準を適用範囲から除外する理由の有無、あるいは、適用範囲に含めるべきとする意見の有無等ございましたら、会計基準(案)の「結論の背景」等において、ご説明頂きたく思います。 |

【コメントの趣旨】

「コンバージェンスの観点」以外に、公開草案の適用範囲から棚卸資産会計基準を除外した理由に関する記述がないため、適用範囲を巡る議論の推移を把握するべく、当該記述の拡充を求めたものである。

4.3. コメント3

| コメント2と同じく、「コンバージェンスの観点」から、会計基準(案)及び適用指針(案)の適用範囲から、ストック・オプション会計基準も除外されております。 この点につきまして、同様に、「コンバージェンスの観点」以外のストック・オプション会計基準を適用範囲から除外する理由の有無、あるいは、適用範囲に含めるべきとする意見の有無等ございましたら、会計基準(案)の「結論の背景」等において、ご説明頂きたく思います。 |

【コメントの趣旨】

コメント2と同様に、「コンバージェンスの観点」以外に、公開草案の適用範囲からストック・オプション会計基準を除外した理由に関する記述がないため、適用範囲を巡る議論の推移を把握するべく、当該記述の拡充を求めたものである。

4.4. コメント4

| 会計基準(案)及び適用指針(案)の適用範囲につきまして、ストック・オプション会計基準を適用範囲に含めない点については、賛成致します。 ストック・オプション会計基準が、会計基準(案)及び適用指針(案)の適用範囲から除外されているのは、同基準が、従業員等を対象としたストック・オプションを付与する取引や取得した財貨やサービスの対価として自社株オプションを付与したり自社の株式を交付したりする取引における、費用計上に関する会計処理を取り扱っているからだと考えます。すなわち、ストック・オプション会計基準は、前述した取引において、付与した自社株オプション等を対価として取得した財貨やサービスの費用認識・費用配分に関する会計処理を規定することを目的としているのであって、付与した自社株オプション等自体について、付与時点における評価やその後の継続的な評価を目的としているわけではないからです。 以上より、ストック・オプションを会計基準(案)及び適用指針(案)の適用範囲含めない点につきまして、賛成致します。 |

【コメントの趣旨】

ストック・オプション会計基準が公開草案の適用範囲から除外されている理由を、同基準の目的が自社株オプション等を対価として取得した財貨やサービスの費用認識・費用配分に関する会計処理を規定することであり、自社株オプション等自体の評価することではないからであると考え、同基準を公開草案の適用範囲から除外することに賛成したものである。

4.5. コメント5

| コメント4に関連して、前述の通り、ストック・オプションを会計基準(案)及び適用指針(案)の適用範囲に含めない点については、賛成致します。 しかしながら、企業が資金調達を目的として自社株オプション(新株予約権)を発行する取引について、かかる取引自体は、ストック・オプション会計基準の適用範囲外ですが、かかる取引において、発行される新株予約権の価値の算定は、ストック・オプション会計基準の「公正な評価単価」の算定方法と若干の違いはあるものの、ほぼ類似した方法で行われます。両者の違いは、「公正な評価単価」に失効の可能性を反映させるか否かにあります。よって、この違いを調整する規定を明示するならば、会計基準(案)及び適用指針(案)において、ストック・オプション会計基準を参照した、新株予約権の「公正価値」の算定に関する指針を規定することも可能かと考えます。 |

【コメントの趣旨】

公開草案の適用範囲から除外されているものの、ストック・オプション会計基準における「公正な評価単価」の算定方法は、資金調達目的で発行する新株予約権の価値の算定方法とほぼ類似しているため、会計基準(案)又は適用指針(案)において、同基準を参照した公正価値の算定に関する指針を規定し得ることを指摘したものである。

4.6. コメント6

| 入力数値の具体例につきまして、適用指針(案)において、複数の例示がされておりますが、この例示を拡充頂きたく思います。 例:オプション価格モデルを用いた算定において使用する、基礎数値のレベル等(いくつかの基礎数値については、既に例示されておりますが。) |

【コメントの趣旨】

公正価値の算定に用いる「入力数値(インプット)」について、具体例の拡充を求めたものである。

5. おわりに

本稿では、企業会計基準公開草案第43号「公正価値測定及びその開示に関する会計基準(案)」及び企業会計基準適用指針公開草案第38号「公正価値測定及びその開示に関する会計基準の適用指針(案)」を概説し、両者が実務に与える影響を検討してきた。

「3. 公開草案が会計実務に与える影響」に記載の通り、公開草案が最終的に基準化された場合であっても、公正価値に関する開示の負担の増加を除けば、公正価値で測定する資産・負債の範囲の拡大、新たな会計処理方法の導入や会計処理の大幅な変更は生じないと考える。

しかし、両者は、公開草案の段階にあるため、両者に対するコメントやIASB及びFASBの動向を踏まえたASBJにおける議論次第では、最終的な基準化に向けて修正が加えられる可能性がある。また、公正価値の基準化に伴い、非公開株式の取扱い等の論点についても見直しが行われる可能性もある。したがって、会計実務への影響を見極め、それらの影響に適時に対応するために、公正価値を巡る今後のASBJの動向には注意が必要である。

最後に、本稿が公開草案や今後の公正価値を巡る議論の理解の一助となれば幸いである。

以上

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権