レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

66

フェアネス・オピニオンが適合する状況とは

1 はじめに

本シリーズでは、平成24年6月以降、「我が国におけるフェアネス・オピニオンの性格に関する一考察」(No.29)、「我が国におけるフェアネス・オピニオンの取得の背景:事例分析を中心として」(No.31)、「フェアネス・オピニオンに関する素朴な疑問」(No.30)と題する3本のレポートを通じ、我が国におけるフェアネス・オピニオンの実務の運用状況を明らかにしました。本稿では、その後蓄積されたフェアネス・オピニオンの取得事例を加え、取得事由別に分類することにより、フェアネス・オピニオンがどのような状況に適合しているかを検討します。

2 フェアネス・オピニオンとは

分析の前提として、過去のレポートでも取り上げたフェアネス・オピニオンの意義及び取得の背景を概観します。

2. 1意義

フェアネス・オピニオンについて、制度上明文化された定義はありませんが、「我が国におけるフェアネス・オピニオンの性格に関する一考察」では、フェアネス・オピニオンを次のように定義しました。

| フェアネス・オピニオンとは、取締役会が意思決定した取引価格とその決定に至る取締役会の経営判断を対象として、独立した第三者が財務的見地から取引価格の妥当性に関する意見表明を行い、取締役の善管注意義務・忠実義務の履行を担保する手続をいう。 |

2. 2 取得の背景

「我が国におけるフェアネス・オピニオンの取得の背景:事例分析を中心として」(以下、「No.31」といいます。)では、事例分析を通じ、取得の背景を以下のように区分しました。

2. 2. 1 取引所規定に基づく場合

取引所の規定において、大規模な第三者割当または支配株主との取引等のいずれかに該当する場合には、独立第三者の意見の入手が求められています(有価証券上場規程432条及び441条の2並びに同施行規則435条の2及び436条の3)。これらのうち、大規模な第三者割当において必要とされる意見は、基本的に独立役員または独立委員会の意見を指すと解されています。これに対し、支配株主との取引等においては、取引価格が少数株主にとって不利益なものでないことを明記することを条件に、フェアネス・オピニオンをもって第三者意見に代えることができるとしています。

ここで「支配株主との取引等」は、上場会社またはその子会社が決定した第三者割当増資、自社株買い、株式交換、株式移転、合併、会社分割、事業譲渡、公開買付けなど投資者の判断に著しい影響を及ぼす取引で、支配株主等が関連するものをいい (上場規程441条の2, 402条、403条)、支配株主とは「親会社又は議決権の過半数を直接若しくは間接に保有する者」をいいます(上場規程2条42号の2、施行規則3条の2)。

2. 2. 2 任意に取得される場合

上記に該当する場合を除き、我が国の制度上、フェアネス・オピニオンの取得が求められることはありません。しかし実際には、過半数の事例において、取引所規定にかかわらず任意にフェアネス・オピニオンが取得されています。No.31では、典型的な事例を以下の三つに区分しました。

2. 2. 2. 1 支配株主との取引と一体のものとして評価できる場合

非公開化を目的とした公開買付けなど、いわゆる二段階買収がこれに該当します。このような取引については、当初行われる公開買付けの時点では通常支配株主との取引等とはなりませんが、その後実施される全部取得条項付種類株式、株式交換等の手続に際して、支配株主との取引が生じるため、それらを一連の取引と評価し、公開買付けの段階でフェアネス・オピニオンを取得することがあります。

2. 2. 2. 2 その他少数株主の保護が必要とされる場合

持分法適用会社を株式交換により完全子会社化する事例など、支配株主との取引に類似する利益相反関係が存在する場合です。

2. 2. 2. 3 複雑または大規模な経営統合を実施する場合

当事者の利害関係が複雑であり、一部株主とその他株主との利害相反が生じうることから、取引価格の妥当性を担保する目的でフェアネス・オピニオンが取得される場合があります。

3 分析の対象

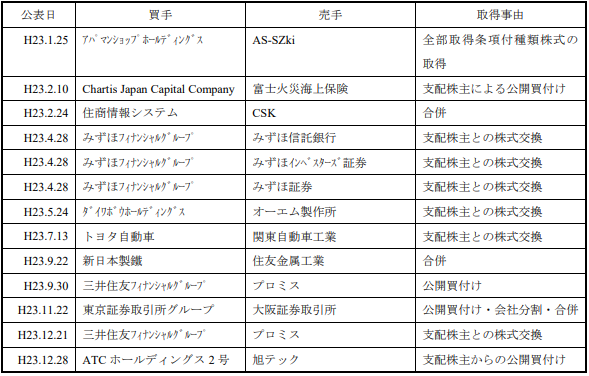

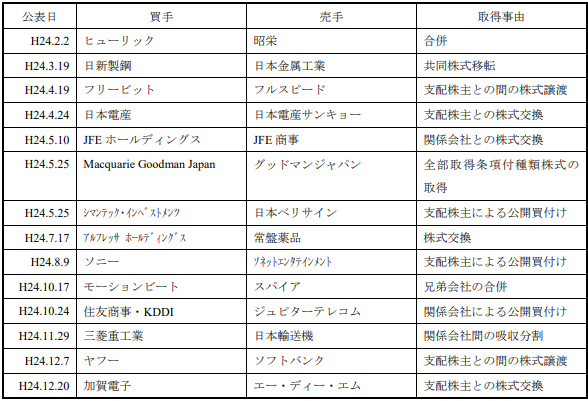

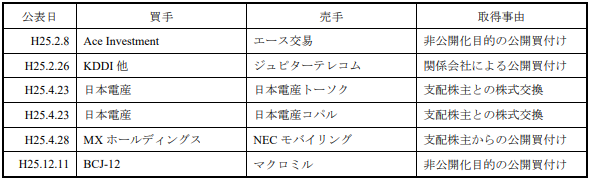

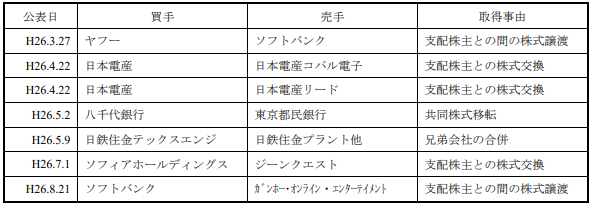

No.31で分析対象とした、平成23年8月から平成24年7月までの一年間にフェアネス・オピニオンの取得が公表された13件に、平成23年1月から7月までの8件と、平成24年8月以降直近までの22件を新たに加えます。該当する取引は、平成23年以降の暦年毎に、表1から表4に示されています。

この他、資金調達に関連してフェアネス・オピニオンが取得された事例も5件ありますが、それらについては取引の個別性が強く、他の事例との比較が必ずしも容易でないことから、分析の対象からは除きました。

<表1 フェアネス・オピニオンの取得事例:平成23年>

<表2 フェアネス・オピニオンの取得事例:平成24年>

<表3 フェアネス・オピニオンの取得事例:平成25年>

<表4 フェアネス・オピニオンの取得事例:平成26年>

それぞれの表において、公表日とは、東京証券取引所の適時開示情報伝達システム(TDnet)でフェアネス・オピニオンの取得が公表された日をいいます。よって、フェアネス・オピニオンの前提となった取引が初めて公表された日とは必ずしも一致しません。また、表に示した買手と売手の区分は、原則としてNo.31と同様の考え方を踏襲しており、ある法人が他の法人に対する所有割合を増加させる場合、所有する側の法人を買手、所有される側の法人を売手とします1)たとえば、ある法人が他の法人を株式交換により完全子会社とする場合、直接の売手となるのは株式交換完全子会社の株主ですが、本稿では株式交換完全子会社を売手とします。また、ある法人が他の法人から吸収分割により事業を承継する場合、その事業に着目すれば分割承継法人が「買手」となりますが、株式の保有関係では分割法人が「買手」となるため、本稿では分割法人を買手とします。 2)脚注1の考え方にかかわらず、親子会社間の株式譲渡については、株式の売主をそのまま売手とします。3)株式移転による共同持株会社設立の場合、当事者のうちの一社が他社に対する所有割合を増加させるということはないため、持株会社において議決権の過半数を取得する側を買手とします。。

なお、表1に2件掲載されているプロミスの完全子会社化案件、表2及び表3に掲載されているジュピターテレコムの非公開化案件は、それぞれの完全子会社化、非公開化を目的とした一連の取引として位置づけられる事例ですが、それぞれの時点でフェアネス・オピニオンが取得されていることから、集計上は別個に取り扱っています。

4 取得事由別に見るフェアネス・オピニオン

No.31では、過去一年間の事例を分析することにより、フェアネス・オピニオンが取得される背景を2. 2で示した四通りに区分しました。ただし、当時分析対象とした13件の取引は、フェアネス・オピニオンがどのような状況下で最も適合するかについて、明確な傾向を導くに十分な件数ではありませんでした。しかし今回、分析の対象を平成23年以降の43件に拡大したことにより、一定の傾向が明らかとなっています。具体的には、フェアネス・オピニオンのほとんどは支配株主との取引またはこれに類する取引に関連して取得されること、支配株主との取引の中では、株式交換の事例が突出して多いことの二点です。

4. 1 取得事由別の集計結果

表5は、表1から表4に示した事例を、取得事由別に分類したものです。

<表5 フェアネス・オピニオンの取得事由別分類>

4. 2 支配株主との取引等におけるフェアネス・オピニオン

表5に示した通り、平成23年以降に公表されたフェアネス・オピニオンの取得事例39件のうち、25件は支配株主との取引等に該当し、取引所の規定によりフェアネス・オピニオンを含む第三者意見の取得が求められる状況でした。全取引の半数から三分の二程度が支配株主との取引等に該当するという傾向は、平成23年から平成26年のいずれの年においても共通しています。No.31で分析対象とした、過去一年間の公表事例13件の中では、該当する取引は4件のみでしたが、これは一時的な現象であったことが分かります。

表5において「その他の取引」に分類されたものについても、実質的には支配株主との取引等に近い性質を有するものがいくつかあります。たとえば、平成24年と平成25年の二度にわたって実施されたジュピターテレコムの普通株式に対する公開買付けでは、買付者側である住友商事及びKDDIがいずれもジュピターテレコムを持分法適用関連会社としていたため、形式上は「その他の関係会社」による公開買付けに過ぎませんでした。しかし、合計ではジュピターテレコムの議決権の過半数を保有する両社が公開買付けを実施するという状況には、支配株主による公開買付けと同様の利益相反関係が存在したことから、フェアネス・オピニオンにより取引価格の公正性の担保が図られたと考えられます。

また、平成25年に実施された、エース交易及びマクロミルの普通株式に対する非公開化目的の公開買付けは、当該目的のために組成された特別目的会社により実施されたものであり、その時点では支配株主との取引にあたりませんでした。しかしながら、その後の全部取得条項付種類株式を用いたスクイーズアウト手続においては、必然的に支配株主との取引が生じることから、全部取得条項付種類株式の取得価格の前提となる公開買付価格の算定に際し、フェアネス・オピニオンによる公正性の担保が図られたと推測されます。平成23年に実施されたプロミスの普通株式に対する公開買付けも、その後の株式交換による完全子会社化と一体化しており、取引を全体として評価すれば、支配株主との取引等に類するものでした。

このように、支配株主との取引等に近い性格を有する取引まで含めると、フェアネス・オピニオンの大半は利益相反関係のある状況下で取得されていると考えることができます。

4. 3 支配株主との株式交換におけるフェアネス・オピニオン

支配株主との取引等に該当するものの中でも突出して多いのが、支配株主との株式交換、具体的には親会社による株式交換を用いた完全子会社化です。該当する12件のうち、5件については日本電産による上場子会社の完全子会社化であり、3件についてはみずほフィナンシャルグループによる事業会社再編によるものですが、それらの影響を除いても、支配株主との株式交換がフェアネス・オピニオンの主な取得事由となりつつあることは事実です。

このような現象が生じている背景として、スクイーズアウトを伴わない株式交換の特質を挙げることができます。完全子会社化のための手法として、株式交換と並んで用いられるのが、全部取得条項付種類株式を用いた二段階買収の手法です。当該手法においては、買手以外の少数株主が、最終的にはスクイーズアウトにより株主としての地位を失うことが予定されているため、少数株主に及ぼす影響はより大きいといえます。このことから、全部取得条項付種類株式を用いた二段階買収においては、特別委員会の設置などを通じ、より多面的な観点から取引の公正性を担保することが望まれます。

実際のところ、本稿の分析対象としたフェアネス・オピニオンの取得事例のうち、全部取得条項付種類株式を用いた非公開化の一環をなすものは11件ありますが4)「支配株主による公開買付け」「支配株主からの公開買付け」「全部取得条項付種類株式の取得」「非公開化目的の公開買付け」「関係会社による公開買付け」のいずれかをフェアネス・オピニオンの取得事由とする取引です。 、その全てにおいて、特別委員会または利害関係のない取締役による特別委員会の設置、独立した法律事務所からの助言、法律専門家による意見書の入手、利害関係のない取締役全員の承認及び監査役全員の同意といった手続のうち複数が選択されています。これらの取引においては、第三者算定機関による株式価値算定書及びフェアネス・オピニオンの取得は、公正性を担保する複数の措置の一環という位置付けです。

これに対し、支配株主による株式交換については、子会社の少数株主も(親会社の株主としてではありますが)株主の地位にとどまるため、株式交換比率の公正性が担保されれば、少数株主の利益は保護されたと考えることもできます。このような特質から、支配株主による株式交換においては、全部取得条項付種類株式を用いた非公開化ほどの厳格な手続が要求されず、株式価値算定書及びフェアネス・オピニオンの取得並びに法律事務所の助言をもって、公正性を担保するための措置としている事例がほとんどです。

以上のような背景から、支配株主による株式交換は、取引価格の公正性を担保するというフェアネス・オピニオンの機能がまさに適合する局面と考えられます。

4. 4 支配株主との間の株式譲渡におけるフェアネス・オピニオン

支配株主との株式交換に次ぐ件数となっているのが、支配株主との間の株式譲渡です。ただし、該当する4件のうち3件は、ソフトバンクを売手または買手とするものであることから、支配株主との間の株式譲渡に際してフェアネス・オピニオンを取得する実務は、株式交換の場合ほどには定着していないとみることもできます。その理由として、親子会社間の株式譲渡に際し、少数株主の受ける影響が限定的であるという点を挙げることができます。

すなわち、親子会社間の株式交換の場合、子会社の少数株主の有する株式が、株式交換完全親会社の株式へ変換されるのに対し、親子会社間の株式譲渡は、親会社または子会社以外の株式がグループ内で移動するだけであり、子会社の少数株主の地位には影響が及びません。よって、フェアネス・オピニオンを入手することなく、独立役員の意見など、より簡易な手続により取引価格の公正性を担保できれば、少数株主の保護としては必要にして十分である場合が多いと考えられます。

もっとも、譲渡される株式の金額が、当事者の総資産、純資産に対し無視し得ない程度の割合を占めたり、絶対額で大きかったりする場合には、少数株主にとって無視し得ない利害関係が生じる場合もあります。実際、本年に公表された2件の取引は、それぞれ売買代金が3,000億円、300億円を超えるものです。その他2件のうち1件については、当事者の時価総額の10%以上を占める取引であり、もう1件も上場会社の支配権の移動を伴うなど、少数株主に無視し得ない程度の影響を及ぼす事例でした。そのような場合には、第三者算定機関による算定書の取得に加え、フェアネス・オピニオンにより取引価格の公正性を担保することが、有力な選択肢の一つになり得ると思われます。

5. おわりに

前回本シリーズでフェアネス・オピニオンを取り上げてから二年が経過し、十分な数の事例が蓄積されたことにより、フェアネス・オピニオンの実務にも一定の方向性が見えてきたように思われます。次回のレポートでは、さらに視点を変えて近年の実務の動向を検証する予定です。

以上

References

| 1. | ↑ | たとえば、ある法人が他の法人を株式交換により完全子会社とする場合、直接の売手となるのは株式交換完全子会社の株主ですが、本稿では株式交換完全子会社を売手とします。また、ある法人が他の法人から吸収分割により事業を承継する場合、その事業に着目すれば分割承継法人が「買手」となりますが、株式の保有関係では分割法人が「買手」となるため、本稿では分割法人を買手とします。 |

| 2. | ↑ | 脚注1の考え方にかかわらず、親子会社間の株式譲渡については、株式の売主をそのまま売手とします。 |

| 3. | ↑ | 株式移転による共同持株会社設立の場合、当事者のうちの一社が他社に対する所有割合を増加させるということはないため、持株会社において議決権の過半数を取得する側を買手とします。 |

| 4. | ↑ | 「支配株主による公開買付け」「支配株主からの公開買付け」「全部取得条項付種類株式の取得」「非公開化目的の公開買付け」「関係会社による公開買付け」のいずれかをフェアネス・オピニオンの取得事由とする取引です。 |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

-

シンポ株式会社のMBOにおける助言の提供及び株式価値の算定

シンポ株式会社(東証スタンダード 5903)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、シンポ株式会社のファイナンシャル・アドバイザーとして助言を提供するととも

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権