レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

81

国カテゴリを基準とした相対リスク比率の集計

1. はじめに

本シリーズでは、海外企業の資本コストの推計手法として、「相対リスク比率モデル」を過去三度にわたり取り上げてきました。すなわち、No.49「海外企業における資本コストの推計(3) –相対リスク比率モデル-」でモデルの概要を示したのに続き、No.60「日米のデータを用いた相対リスク比率モデルの検証」では日米両国のデータを用いてモデルの有効性を検証し、観察時点によってモデルの適合性が相当程度変化することを示しました。また、No.61「相対リスク比率の時系列変化とその要因」では、相対リスク比率の基準となる国の市場で異常な変動が生じることにより、相対リスク比率が短期的に大きく変動する現象を明らかにしました。

本稿では、各国の市場を一定の基準に従い区分し、カテゴリ別の相対リスク比率を求めることにより、相対リスク比率モデルが有する上記の問題点の改善を試みます。

2. 相対リスク比率モデルの概要及び課題

分析の前提として、過去本シリーズで取り上げてきた相対リスク比率モデルの概要とその特徴・課題を振り返ります。

2. 1 概要

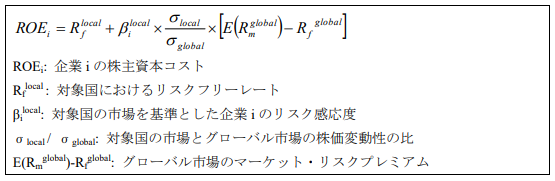

相対リスク比率モデルにおいては、株主資本コストが次式で示されます。

この式は、ある国・地域のマーケット・リスクプレミアムが、グローバル市場のマーケット・リスクプレミアムを基準として、当該国・地域の市場とグローバル市場の市場インデックスの変動性、すなわちリスクの相対比に応じて変動することを前提にしています。たとえば、対象国の市場とグローバル市場の市場インデックスの変動性がそれぞれ40%と20%であり、グローバル市場のマーケット・リスクプレミアムが5%であったとすると、対象国のマーケット・リスクプレミアムは10%となります。

2. 2 相対リスク比率モデルの意義

グローバル市場のマーケット・リスクプレミアムを、当該市場を基準とした各国市場のボラティリティの相対比、すなわち相対リスク比率で調整することにより求めるのは、各国のマーケット・リスクプレミアムを直接算出するのが難しいからです。

すなわち、株主資本コストの推計モデルとして資本資産評価モデル(CAPM)を前提とした場合、マーケット・リスクプレミアムには十分に分散された市場ポートフォリオの超過収益率を用いる必要があります。しかしながら、一部の先進国を除き各国の株式市場は十分に分散されていないため、マーケット・リスクプレミアムの前提となる市場ポートフォリオの条件を満たしていません。また、長期にわたる時系列データが蓄積されていないことも、各国の市場のデータに依拠するのが難しい理由の一つです。

この点、相対リスク比率モデルを用いることにより、グローバルな市場のリスクプレミアムと、比較的短期間にわたる株価指数のボラティリティが判明すれば、あらゆる国・地域のマーケット・リスクプレミアムを算出できるという点で、各国の市場データの入手の困難性という問題を解消するだけでなく、簡明性にも優れています。

2. 3 適用にあたっての課題

相対リスク比率モデルは、上記の通り分かりやすく汎用性の高い手法ですが、実際の適用に当たっては次のような課題があります。

2. 3. 1 推計結果の不安定性

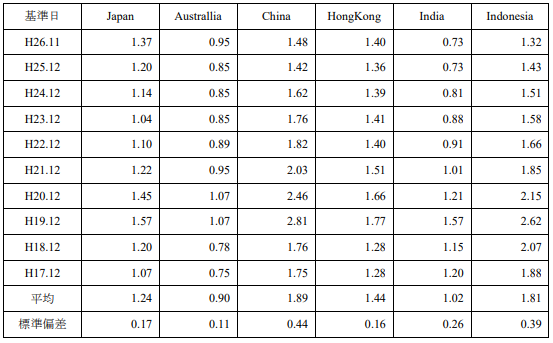

表1は、No.58に掲載した、米国市場を基準とした各国の相対リスク比率の推移に関する表を再掲したものです 。まず、同一国の市場に着目すると、相対リスク比率は観察時点により相当程度変動していることが分かります。また、平成19年頃には各国の相対リスク比率が急上昇し、その後二年から三年程度にわたって緩やかに下落するという現象が起こりました。

<表1 各国の相対リスク比率の時系列変化>

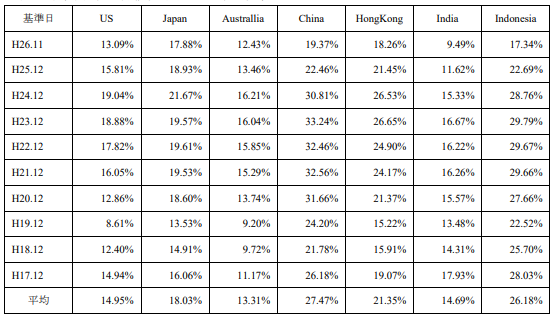

表2は、このような現象が生じた原因を明らかにするため、同じくNo.58に掲載された表を再掲したものです。

<表2 各国市場の株価変動性の時系列変化>

平成19年に生じた相対リスク比率の急上昇は、相対リスク比率算出の基準とした米国市場において、住宅バブルの影響により低下傾向にあった株価変動性がとりわけ低くなったことに起因しており、他国の市場の株価変動性はむしろ安定的でした。そして、翌年以降の相対リスク比率の下落は、同年発生したリーマン・ショックの影響で各国市場の株価変動性が急上昇する中、米国市場においてその影響が最も顕著に表れたことによります。

このように、相対リスク比率は、時点毎に相当程度の幅を持って変動し、特に基準となる市場で異常な変動が生じた場合には、全ての国・地域に影響を及ぼすことから、推計結果に安定性を持たせることが一つの課題となります。

2. 3. 2 各国市場のデータの信頼性

表1では、中国、インドネシアなど新興国の市場の相対リスク比率が我が国よりもおおむね高く、その限りにおいては直観に合致した結果が得られているともいえます。しかし、直近の時点に関する限り、インドネシアの相対リスク比率は我が国を下回っています。また、インドの相対リスク比率は多くの期間において我が国を下回っており、特に直近時点では大幅な差が生じています。

このように直観とは相容れない結果が生じるのは、一部の先進国を除き株式市場の規模、流動性が十分でなく、業種の分布も偏っていることから、各国の株価指数の変動性がリスクの尺度として十分に機能していないためと考えられます。

3. 公的輸出信用アレンジメントにおける国カテゴリ

上記の課題に対する解決策として、リスクの程度が近似する市場をカテゴリ化し、最もリスクの低いカテゴリの株価変動性を基準として、他のカテゴリの相対リスク比率を求めることが考えられます。この手法の主眼は、一つのカテゴリに複数の市場を含めることにより、一国の市場における短期的な変動、特異な変動の影響を平準化し、より安定的な推計結果を求めることにあります。

国・地域のリスクに応じたカテゴリ化に際して、有用な手がかりとなるのがOECDの「公的輸出信用アレンジメント」における国カテゴリです。

3. 1 公的輸出信用アレンジメントの概要

公的輸出信用アレンジメントとは、OECD参加国のうち我が国を含む8ヶ国1地域が合意した紳士協定であり、輸出に対する信用保証、保険、融資などの公的支援を実施するにあたっての枠組を定めたものです。その内容は多岐にわたりますが、本稿では第25条に定められた「カントリーリスク分類」を参考にします。

当該条項で定義されるカントリーリスクとは信用リスクを意味し、各国は独自のモデルにより定量化されたカントリーリスクの水準に応じ0から7までの8カテゴリに区分されます。そして、0以外のカテゴリに属する国・地域についてはプレミアム料率が利子に対して付加され、その際の基準となる最低プレミアム料率も独自のモデルにより定量化されます。

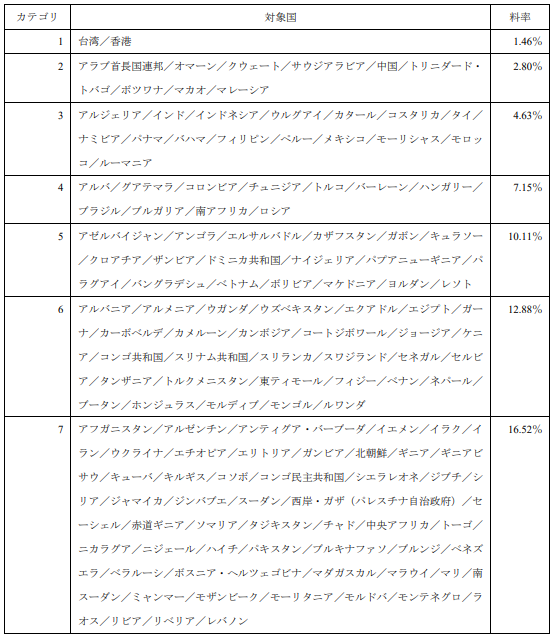

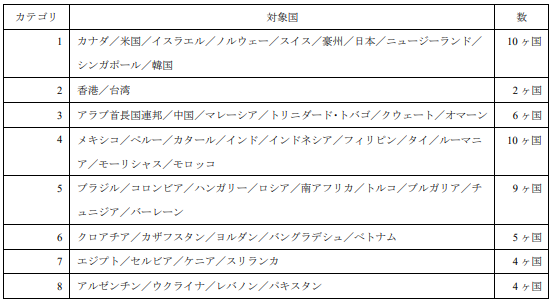

表3は、国際協力銀行が公的輸出信用アレンジメントに準拠する形で公表している平成27年11月6日現在の「リスクプレミアム適用にかかる国分類表」で、0を除く各カテゴリに属する国・地域と、それぞれのカテゴリに対応する貸出期間3年、償還期間10年の政府向け融資を前提とした、融資金額に対するアップフロント料率を示しています。

<表3 リスクプレミアム適用にかかる国分類表>

3. 2 相対リスク比率集計への国カテゴリの応用

表3に示された料率は、信用リスクに着目して推計されたカントリー・リスクプレミアムであり、他人資本による資金調達を前提にしていることから、株主資本コストの推計に際して問題となるカントリー・リスクプレミアムとして用いることはできません。しかしながら、信用リスクの高い国では株式投資のリスクも高いという考え方は、一定の合理性を有すると考えられます。

実際にも、公的輸出信用アレンジメントに基づく国カテゴリ別に相対リスク比率を求めた場合、興味深い事実が観察されます。以下では実際のデータを用いて相対リスク比率のカテゴリ化を試みます。

4. 国カテゴリを基準とした相対リスク比率の集計

以下では、各国の株価指数のボラティリティを、公的輸出信用アレンジメントに基づく国カテゴリ別に集計し、各カテゴリの相対リスク比率を求めます。

4. 1 前提とした株価指数

世界約70の国・地域の市場の株価変動を指数化したMSCI株価指数を用います。MSCI株価指数には、EU, BRICなど、複数国の市場を含む地域の株価変動を指数化したものも存在しますが、分析に用いるのは単一の国・地域に関する指数です。

また、MSCI株価指数は、株価変動のみを指数化したプライスリターン指数、配当の再投資を仮定するグロスリターン指数、源泉税控除後の配当を用いるネットリターン指数に分けられますが、本稿では自国通貨建てのグロスリターン指数を用います。

4. 2 各国の株価変動性の推計

平成17年から平成26年までの各年末を基準日として、過去5年にわたる指数の月次変動率から求めたボラティリティを年率に換算します。

4. 3 国カテゴリの設定

基本的に公的輸出信用アレンジメントに基づく国カテゴリを踏襲しますが、カテゴリは0ではなく1から始まるものとします。つまり、カントリー・リスクプレミアムが存在しない国についてはカテゴリ1に区分し、表3に記載のある国・地域については表中の国カテゴリに1を加算します。たとえば、表3でカテゴリ1に属している香港は、以下ではカテゴリ2に区分されます。

また、EU加盟国のうち、表3に記載のあるものについては、表3記載のカテゴリに1を加えたカテゴリに区分し、その他については集計から除きます。表3の分類上、EU加盟国については、一部を除きEUという単一地域に属するものとして、先進国に準じカテゴリ0に属するものとされますが、実際には市場環境が大きく異なる多数の国が含まれており、これらを一律に扱うことで分析結果の有効性が減じられるからです。

表4は以上の基準により集計対象となった国・地域をカテゴリ別に示したものです。

<表4 集計対象とした国・地域>

4. 4 国カテゴリ別のボラティリティの集計

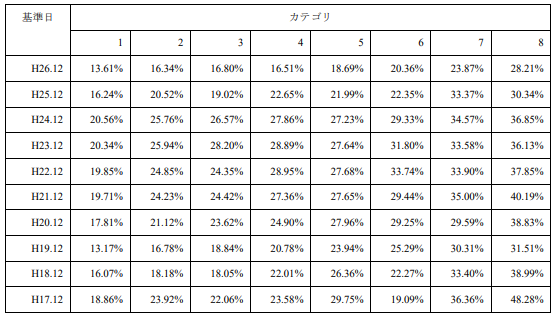

算出された各国のボラティリティを、表4の国カテゴリごとに平均します。表5は、平成17年から平成26年までの各年末を基準日として、国カテゴリ別のボラティリティの平均値を求めたものです。

表4の前提となった公的信用輸出アレンジメントに基づく国カテゴリの分類は随時見直されるため、全ての基準日において表4の分類が不変であるとは限りませんが、分析にあたっては便宜上不変とみなしています。

また、各国のボラティリティは、基準以前60ヶ月にわたる指数の変動を観察できる場合に限り算出しています。そのため、基準日時点で指数の集計開始から5年を経過していない国についてはボラティリティが算出されず、平均の範囲からも除かれます。したがって、基準日によっては、表4に示した国・地域の一部のデータが考慮されていないことになります。ここで、ボラティリティの時系列変化を考察する観点からは、全ての基準日につきボラティリティを算出できる国・地域のみを分析対象にすべきとも考えられます。しかしながら、国カテゴリ別のリスクを定量化するという本稿の目的からは、各カテゴリに可能な限り多数の国・地域を含める方が望ましいことから、ある国について新たに過去5年のボラティリティを算出可能となった場合には、直後の基準日から平均に含めることとしています。

<表5 国カテゴリ別の平均ボラティリティ>

4. 5 相対リスク比率の算出

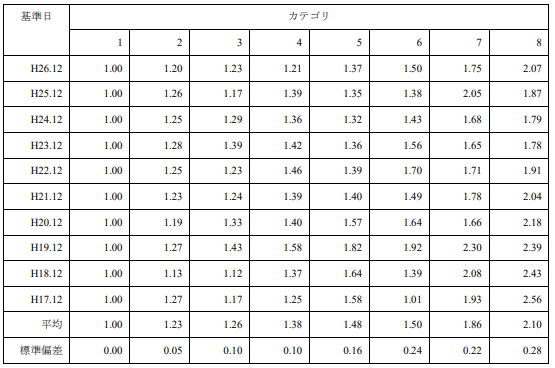

カテゴリ1の平均ボラティリティを1とした各カテゴリの平均ボラティリティの比を求め、これを相対リスク比率とします。表6は、表5で求めた各階級の平均ボラティリティから相対リスク比率を算出したものです。

<表6 国カテゴリ別の相対リスク比率>

表6からも分かる通り、国カテゴリが1から8へ推移するに従って、相対リスク比率も高くなる傾向が観察されます。ただし、平成26年12月末を基準日とした場合、カテゴリ4の相対リスク比率はカテゴリ3よりわずかに低くなっており、他の基準日についても、あるカテゴリの相対リスク比率が直前のカテゴリより低くなっている箇所が散見されます。

しかしながら、そのような場合でも、直前のカテゴリの相対リスク比率を下回る幅はごくわずかであり、直後のカテゴリでは再び高くなっています。よって、国カテゴリが大きくなるほど相対リスク比率も高くなるという関係は、おおむね成立していると考えてよさそうです。

4. 6 カテゴリ化による推計結果の改善

表1に示した各国の相対リスク比率と、表6に示した国カテゴリ別の相対リスク比率を比較した場合、国カテゴリ別に集計することで、時系列変化が安定化するという事実を、平均、標準偏差の違いから読み取ることができます。米国市場における異常な変動により各国の相対リスク比率が乱高下した平成19年の前後においても、カテゴリ別に集計することで影響が比較的緩和されているようです。

また、国カテゴリが1から8へ推移するに従って、相対リスク比率の平均値が上昇しており、信用リスクが高いほど株式市場のリスクも高いという直観に合致する結果が出ています。

5. さらなる課題

以上の通り、株式市場の存在する国・地域をカテゴリ化し、それに基づき相対リスク比率を集計することで、推計結果が顕著に安定化し、直観にもより合致する結果が得られることが分かりました。この手法の利点はそれだけにとどまりません。すなわち、株式市場が存在しない国・地域であっても、OECDの「公的輸出信用アレンジメント」でカテゴリ化されていれば、これに対応する相対リスク比率を参照することで、おおよそのカントリーリスクを把握することができます。

もっとも、さらなる改善の余地がないわけではありません。すなわち、表6において、あるカテゴリの相対リスク比率が直前の階級よりも低くなる場合があることを示しましたが、国カテゴリが大きくなるほど相対リスク比率も高くなるという直観に合致した結果が得られれば、カントリーリスクの分析はより簡明化されるでしょう。

このような問題を解決する手法として、No.62「株価分析の一手法としての回帰分析:価格補正の手法を中心に」でも紹介した回帰分析があります。回帰分析を応用した推計結果の改善については、回を改め取り上げる予定です。

以上

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

-

シンポ株式会社のMBOにおける助言の提供及び株式価値の算定

シンポ株式会社(東証スタンダード 5903)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、シンポ株式会社のファイナンシャル・アドバイザーとして助言を提供するととも

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権