レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

19

持株会社化の論点(2)

今回の要旨

法律上の論点

- 株式移転によって新設される持株会社の設立時取締役は、株式移転計画に定める必要があり、代表取締役の選定に関しては、株式移転計画の作成時に定める定款によって選定しておく方法が採られることが多い。

- 株式移転等により持株会社を設立した初年度の完全子会社の定時株主総会の基準日によっては、株式移転等の効力発生前の多数の株主を株主総会に招集する等の無意味なコストが発生するおそれがある。そのため、あらかじめ基準日制度廃止の定款変更を行うことにより、その問題を解消する必要がある。

- 株式移転によって設立された親会社には、剰余金の額及び分配可能額の算定の基礎となる直前事業年度の計算書類が存在しません。そのため、それらの算定は、設立時貸借対照表を基礎に行うことになる。

税務上の論点

- 完全支配関係のあるグループ法人については、グループ法人単体課税制度が強制適用され、連結納税制度については、選択した場合に適用されることとなる。したがって、両者の共通点・相違点を理解し、企業グループの状況、将来の計画を踏まえた上で、連結納税制度を選択するか否かを判断する必要がある。

取引所規制及び開示規制上の論点

- 上場会社が株式交換や株式移転により非上場会社の完全子会社となる場合などにその非上場会社が発行する株式について、通常の新規上場審査よりも簡略化された手続きにより速やかな上場を認めるテクニカル上場という制度がある。テクニカル上場申請にあたっては、準備期間を含めると最低概ね3ヶ月から4ヶ月を要する。

- 上場会社が、株式移転や株式交換によって完全子会社となり上場廃止となった場合には、その後有価証券報告書の提出期限までに内閣総理大臣の承認を受けることにより、有価証券報告書の提出義務は消滅する。

- 共同持株会社を設立するにあたり、当事会社の少なくとも一方が他方の株式を保有している場合、株式移転を行うことにより、当該株式には、新設された親会社株式が割り当てられる。しかし、会社法上、子会社は、親会社株式を相当期間内に処分する必要があり、株式移転効力発生後に親会社株式を譲渡しなければならず、実務上煩雑となることが考えられる。

はじめに

前回は、持株会社の機能や持株会社化に際して利用されるスキームについて概説し、最近3年間における持株会社化の事例を分析しました。第二回となる今回は、持株会社化を行うに際しての法律上、税務上、取引所規制及び開示規制上の論点の解説を行います。

1. 法律上の論点

(1) 持株会社運営における取締役の責任

持株会社制をとる企業では、グループを統括する持株会社と傘下の子会社とで一体的な経営が行われ、持株会社の意思決定、指揮管理が子会社の取引先にも影響を及ぼすことから、子会社の業務執行行為に関して、持株会社の取締役の責任を問うことができるかが問題となります。

まず、一般論として、取締役と会社は委任契約の関係にある(会社法330条)ため、取締役は、会社に対して善管注意義務(民法644条)を負い、また、会社に対する忠実義務(会社法355条)を負うことから、子会社の取締役は子会社の業務執行行為について当然に責任を負います。しかし、会社法では、持株会社やその取締役による傘下子会社に対する経営管理指導に関する責任については、特に規定を設けていません。

しかし、持株会社の取締役に関して、子会社取締役に対する経営指導、管理に誤りがあり子会社に損害が生じた場合、子会社は、子会社取締役に対して忠実に任務遂行を求める権利(債権)を親会社取締役に侵害されたとして、不法行為(民法709条)に基づく損害賠償を請求できると考えられています。また、この場合、持株会社にも子会社の株主価値が下がって持株会社の資産が減少するなどの損害が生じることが考えられ、その場合、持株会社の取締役は、当該持株会社ないしその株主からも善管注意義務違反として責任を問われることがありえます。

ここで、子会社の債権者が持株会社取締役の責任追及が可能かについて、子会社取締役が持株会社取締役の指示で行動したことが明らかであれば、持株会社取締役を事実上の子会社取締役とみなして責任追及できるとする見解や、持株会社取締役としての職務行為が子会社の債権者という第三者に損害を直接与えたとみて責任追及できる(会社法429条)とする見解が存在します1)發知敏雄、箱田順哉、大谷隼夫「持株会社の実務」東洋経済、平成19年9月13日、156頁 。

(2) 持株会社設立における法手続上の留意点

① 新設される持株会社の取締役の決定方法

持株会社を株式移転によって設立する場合には、新設する持株会社の設立時取締役を株式移転計画にて定める必要があります(会社法773条1項3号)。代表取締役の選定には、設立時取締役によって設立時代表取締役を選定する方法(会社法47条)と株式移転計画の作成時に定める定款によって代表取締役を選定しておく方法(会社法763条2号)とがあり、後者の方法が採られるケースが多いといえます。

この点、上場会社においては、株式移転計画及び定款の作成から効力発生日まで4か月から6か月近くを要するため、効力発生日の相当前段階から取締役の候補者を決定する必要があります。具体的には、スキーム確定後に開始されるデューデリジェンス、株式移転比率の算定・交渉や新設会社の定款作成などといった準備作業と並行して、役員選任も決定しなければならず、共同株式移転の場合には当事会社それぞれから何名役員を出すかなどの交渉を行う必要があります。

② 持株会社設立直後の定時株主総会の基準日

上場会社が持株会社制へ移行する場合、当該上場会社の事業年度開始日を効力発生日として株式移転が行われることがあります。この場合、上場会社は通常、事業年度末日を定時株主総会の基準日とする旨を定款で定めており、事業年度末日は株式移転効力発生の前日であるため、従来の上場会社が新設持株会社の完全子会社となった後の定時株主総会においても、効力発生前の多数の株主を株主総会に招集する等の必要が生じることとなります。

しかしながら、これでは株式移転後の法律上の義務と実態とが大きく異なることとなり、人的・金銭的にも無意味なコストが発生することとなってしまうため、実務上は、株式移転の承認に係る株主総会において、併せて基準日制度廃止の定款変更を行うことにより対応しています。

③ 持株会社設立初年度における剰余金の配当

株式移転設立完全親会社の設立初年度においては、剰余金の額及び分配可能額の算定の基礎となる直前事業年度の計算書類が存在しません。そのため、設立初年度に配当を実施することの可否、また、可能であるとした場合には、剰余金の額や分配可能額を計算する際の基礎となるものが何であるかが問題となります。

この点、株式移転設立完全親会社の設立初年度においては、剰余金の額及び分配可能額の算定の基礎となる直前事業年度の計算書類が存在しません。そのため、一般的な中間配当のように、直前事業年度の計算書類に基づいて分配可能額の計算を行うのではなく、設立時貸借対照表をベースに計算することとなります(会社法446条、会社計算規則150条2項)。

ここで、持株会社の設立初年度においては、子会社からの配当や経営指導料等の計上時期の都合上、利益剰余金が配当額に不足する可能性があります。しかし、配当は分配可能額の範囲で行うこととされるところ、分配可能額は利益剰余金に限定されず、その他資本剰余金を含みます。そのため、株式移転計画において充分なその他資本剰余金が発生するように資本金等を設定しておくことにより、初年度から中間配当を行うことは可能です(会社法446条、461条2項)。

しかし、株式移転前の元上場会社では中間配当を毎期行っていた場合でも、持株会社の計算書類が存在しない点や配当原資確保の問題から、持株会社設立初年度の中間配当は行わない事例も多くあるため、会社の状況に応じて実施の有無を検討することは可能です。

期末配当についても、その他資本剰余金の充当により、利益剰余金が配当額に満たない場合でも実施できるという点については同様です。株式移転完全子会社からの配当を期末配当の原資として想定する場合は、株式移転完全子会社の配当の時期を株式移転設立完全親会社の事業年度末以前に設定する必要があります。

2. 税務上の論点

(1) 連結納税制度とグループ法人税制

持株会社の税務における最も重要な論点の一つとして、連結納税制度とグループ法人税制の選択の問題があります。

連結納税制度は、ある内国法人が他の内国法人の発行済株式の全部を保有する等一定の関係(以下、「完全支配関係」といいます。)が存在する場合に、それらの内国法人の選択により、当該内国法人を納税義務者として法人税を納める制度をいいます。これに対して、グループ法人税制は、完全支配関係を有する内国法人間の取引等について規定された法人税法上の様々な取扱いを総称したものです。両者はいずれも完全支配関係を有する内国法人の課税関係を規定する制度で、連結納税制度は平成14年、グループ法人税制は平成22年の税制改正によりそれぞれ導入されました。

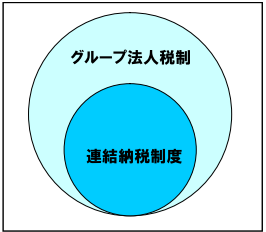

連結納税制度は完全支配関係を有する内国法人の選択により適用されるのに対して、グループ法人税制は完全支配関係を有する内国法人に対して強制適用されます。したがって、連結納税制度は、グループ法人税制のうち、同制度を選択した内国法人に対して適用される特例と位置づけることができ、このような関係を示したのが図1です。ただし、実務上は、連結納税制度固有の規定を除いた部分をグループ法人税制と称するのが一般的であることから、本稿でも同様の扱いとします。

<図1 グループ法人税制と連結納税制度の関係>

以上の関係から、親会社が子会社株式を100%保有する一般的な持株会社制を前提とした場合、当該企業グループには連結納税制度かグループ法人税制のいずれかが適用されます。したがって、持株会社化に際しては、連結納税制度とグループ法人税制との共通点・相違点について理解し、いずれの制度の適用を受けるかについて判断する必要があります。

(2) 連結納税制度とグループ法人税制の共通点

連結納税制度とグループ法人税制は、いずれも内国法人間の完全支配関係を前提とした税制であり、親会社と完全子会社からなる企業グループを一体とみなして課税関係を取り扱うという目的において共通しています。このような目的に起因して、連結納税制度とグループ法人税制には、中小企業優遇税制の適用、受取配当等の益金不算入などに関して複数の共通する取扱いが設けられています。

① 中小企業優遇税制の不適用

資本金5億円以上の親会社を資本関係の頂点とする企業グループ内の子会社に対しては、軽減税率や貸倒引当金の法定繰入率等の中小法人の特例措置は適用されません。これは、親会社がその事業を自ら行う場合と完全子会社を通じて行う場合とで経済的実態に何ら差がないことから、親会社が一定以上の規模を有する場合には、子会社が中小法人であっても、これを要件とする優遇税制を適用しないこととするものです。

② 受取配当等の全額益金不算入

完全支配関係を有する子会社からの受取配当については、負債利子を控除せずに、受取配当等の全額が益金不算入となります。

③ 資産の譲渡損益の繰延べ

完全支配関係を有する法人間における一定の資産の譲渡については、譲渡損益が繰り延べられます。対象となる資産は、固定資産、販売用を含む土地、有価証券、金銭債権及び繰延資産であり、棚卸資産及び帳簿価額1000万円未満の資産は除かれます。

④ 寄付金の取扱い

法人による完全支配関係が存在する場合、これらの法人間で収受された寄付金は、支出した法人側では全額損金不算入、受け入れた法人側では全額益金不算入となります。

⑤ 適格現物分配

「現物分配」とは、剰余金の配当又はみなし配当により株主等に金銭以外の資産を交付することをいいます。ここで、現物分配される資産の全てが、現物分配法人と完全支配関係を有する内国法人へ移転する場合は、組織再編の一形態である「適格現物分配」に該当するものとして、譲渡損益が繰り延べられます。

⑥ 株式発行法人への株式の譲渡損益の非計上

完全支配関係のある内国法人の株式を、発行法人に対して譲渡する場合等は、譲渡損益が認識されません。

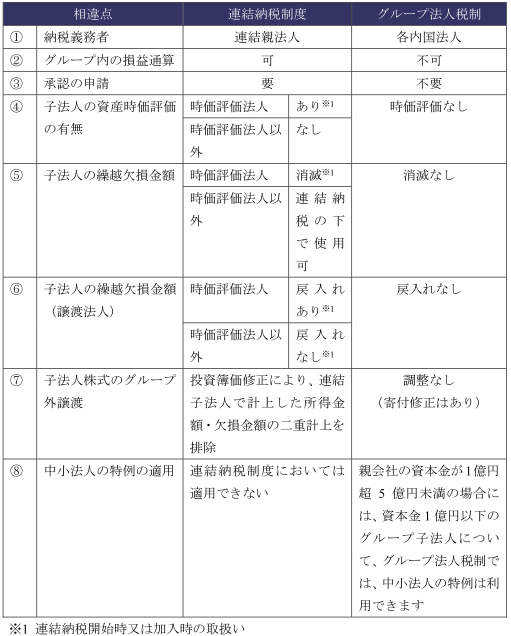

(3) 連結納税制度とグループ法人税制の相違点

グループ法人税制と連結納税制度の主な相違点は、表1のとおりですが、そのうち特に重要な相違点は、①から⑤であると考えられます。

① 納税義務者

連結納税制度は、完全支配関係を有する内国法人が、完全支配関係の起点となる内国法人(以下、「連結親法人」といいます。)を納税義務者として法人税を納める制度で、持株会社制を前提とした場合には、資本関係の頂点に位置する持株会社が納税義務者となります。これに対して、グループ法人税制は、完全支配関係を有する内国法人間の取引等に関する課税関係を総称するものであり、納税主体については何の定めも存在しないことから、原則通りそれぞれの内国法人が納税義務者となります。

② グループ内での損益通算

連結納税制度を選択した場合には、連結親法人及び連結親法人と完全支配関係を有する内国法人(以下、「連結子法人」といいます。)の所得を合算した連結所得が課税標準となり、連結親法人と連結子法人の損益が通算されます。これに対して、それぞれの内国法人を納税義務者とするグループ法人税制においては、原則通り各法人の所得に対して課税がなされ、損益通算は行われません。したがって、損益通算が可能となる点は連結納税制度の最大のメリットといえます。

③ 承認申請

連結納税制度は、完全支配関係を有する全ての内国法人の連名により承認申請することで適用されます。また、連結親法人が他の内国法人と新たに完全支配関係を有することになった場合や、連結子法人と連結親法人との完全支配関係(以下、「連結完全支配関係」といいます。)が存在しなくなった場合については、その都度連結納税への加入または離脱の手続をとらなければなりません。したがって、多数の子会社を有する企業などについては、連結納税制度の採用・維持のために多大な事務負担を要する場合があり、これが連結納税制度最大のデメリットの一つとなっています。

④ 連結子法人の資産の時価評価

連結親法人となる内国法人との完全支配関係が生じてから5年未満の内国法人等、一定の法人については、連結納税の開始または加入の直前事業年度末に有する固定資産、土地、有価証券、金銭債権など一定の資産について、時価評価を受ける必要があります。したがって、連結子法人となる法人の資産に含み益が生じている場合には、連結納税の採用によって課税負担を生じる可能性があります。

⑤ 時価評価法人である連結子法人の有する繰越欠損金額の引継ぎ制限

連結納税を採用している場合には、時価評価の対象となる連結子法人(以下、「時価評価法人」といいます。)の有する繰越欠損金は、連結納税の開始時または加入時に切り捨てられます。

従来、連結納税の開始時または加入時に連結子法人となる法人が有していた繰越欠損金は、原則として切り捨てられるものとされていました。グループ法人税制の導入に伴いこの取扱いが見直され、時価評価の対象とならない連結子法人が連結納税の開始前または加入前に有していた繰越欠損金は、各連結子法人の個別所得金額を限度として控除されることとなりました。しかし、時価評価の適用除外要件を満たさない内国法人については、従来と同様連結納税の開始時または加入時に繰越欠損金が切り捨てられることから、子会社が時価評価資産と多額の繰越欠損金を有する場合には、依然として連結納税制度の採用にあたっての障壁が残ることになります。

<表1 グループ法人税制と連結納税制度の主な相違点>

(4) 連結納税制度の採用にあたっての留意事項

連結納税制度は、連結親法人と連結子法人の損益を通算できるというメリットを有する反面、連結納税への加入、離脱に伴う事務負担や、連結子法人の資産の時価評価、繰越欠損金の引継ぎ制限などのデメリットを有しています。グループ法人税制の導入に伴い、連結納税制度においても繰越欠損金の引継ぎ制限が緩和されるなどの改正がなされたものの、単体納税を前提としたグループ法人税制に比べて、連結納税制度の導入は依然として一定のコスト負担を要するものとなっています。

一般には、子会社の数が多い、M&Aを頻繁に行う、子会社の資産に多額の含み益が生じている、子会社が多額の欠損金を有しているなどの場合には、連結納税制度の導入が不利に働く可能性があると考えられます。しかしながら、これはあくまで一般論に過ぎません。連結納税制度とグループ法人税制のいずれの適用を受けるかについては、中長期の事業計画を視野に入れたタックスプランニングに基づき慎重に検討しなければならず、必要に応じて専門家の診断を受けるなどの選択も検討すべきと思われます。

3. 取引所規制及び開示規制上の論点

(1) 持株会社の株式公開ルール(テクニカル上場)

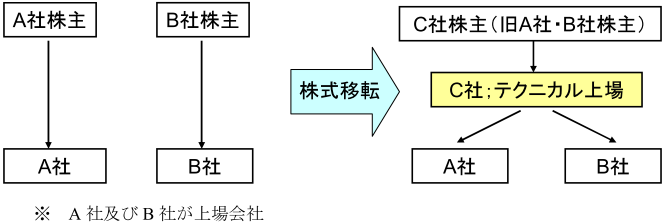

テクニカル上場とは、上場会社が株式交換や株式移転により非上場会社の完全子会社となる場合などに、その非上場会社が発行する株式について、通常の新規上場審査よりも簡略化された手続きにより速やかな上場を認める制度です。この制度により、例えば下記図2のように、上場会社としての実績があった会社の事業が非上場会社に引き継がれた状況であると評価しうる場合には、速やかに非上場会社の株式を上場させることで、非上場会社及びその株主に過度の負担を強いることなく、継続的な株式流通の場を提供することが可能となります。

<図2 共同株式移転により設立した持株会社をテクニカル上場させる場合>

テクニカル上場審査は、もともと新規上場審査を経て上場しその後も上場廃止基準に抵触していない上場会社を引き継いだ会社に対して行われるため、株式移転等にあたって上場廃止基準に定める流動性基準(株主数や流通株式数など)に抵触しないかなどの確認を中心に行われます。しかしながら、いわゆる裏口上場の防止を目的とした不適当合併審査は、テクニカル上場審査とは別に並行して行われる点に留意が必要となります。

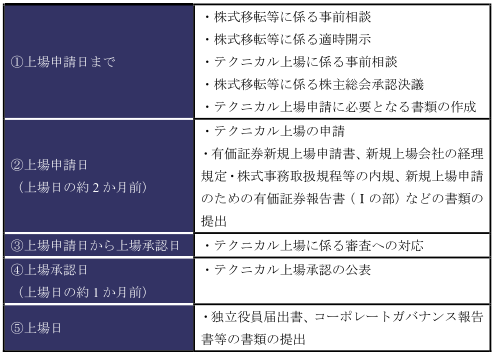

ここで、テクニカル上場を行う際の主な手続き及びこれに要する期間のイメージを下記表2にまとめております。テクニカル上場申請にあたっては、有価証券新規上場申請書をはじめとした多くの書類が必要となり、準備期間を含めると最低概ね3か月から4か月を要します。中でも準備段階で中心となるのは「新規上場申請のための有価証券報告書(Ⅰの部)」の作成作業であり、特に上場会社が他の非上場会社とともに株式移転等を行う場合には、当該非上場会社の財務諸表等の掲載及びこれに対する金融商品取引法の規定に準じた監査が必要となる場合がある点には留意する必要があります。

<表2 テクニカル上場を行う際の主な手続きのイメージ>

(2) 上場廃止後の有価証券報告書・決算短信等の提出義務

① 上場廃止後の継続開示書類

上場会社が株式移転を行って持株会社の完全子会社となった場合には、当然に上場廃止となります。この場合、有価証券報告書等の継続開示書類をいつまで提出しなければならないかが問題となります。

四半期報告書、半期報告書、内部統制報告書といった継続開示書類の提出義務は、いずれも有価証券報告書の提出義務の有無が関連して問題となるため、まず有価証券報告書の提出義務についての確認が必要となります。

イ)有価証券報告書

株式会社は、以下のいずれかの要件に該当する場合には、有価証券報告書を提出しなければなりません(金融商品取引法24条1項等)。

ⅰ)上場会社である場合

ⅱ)その株式の募集または売出しのために有価証券届出書等を内閣総理大臣に提出したことがある場合

ⅲ)最近5事業年度のいずれかの末日における当該会社の株式の所有者の数が1,000名以上である場合

まず、上場が廃止された時点において、上記有価証券報告書提出義務のうち、ⅰ)には該当しないこととなります。しかし、依然として上記ⅱ)の要件には該当し、要件ⅲ)についてもほとんどの上場会社が該当することとなります。この場合、有価証券報告書提出義務の中断事由に該当するかを検討することとなります。

ここで、要件ⅱ)に係る中断事由として直前事業年度の末日の株主の数が25名未満であって内閣総理大臣の承認を受けること、要件ⅲ)に係る中断事由として直前事業年度の末日の株主の数が300名未満であることという要件があります(金融商品取引法24条1項ただし書等)。この点、株式移転や株式交換を行って他の会社の完全子会社となり上場廃止となった会社は、株主の数が1名となるため、事業年度末日をもって要件ⅲ)に係る中断事由に該当し、その後有価証券報告書の提出期限までに内閣総理大臣の承認を受けることにより要件ⅱ)に係る中断事由にも該当することとなり、有価証券報告書の提出義務は免除されることとなります。

ロ)内部統制報告書及び四半期報告書

内部統制報告書及び四半期報告書の提出義務者は、上場会社です。そのため、発行している株式が上場廃止となり、上場会社でなくなった場合には、内部統制報告書及び四半期報告書の提出義務は消滅します。

ハ)半期報告書

上記のとおり上場会社でなくなった時点で四半期報告書の提出義務は消滅しますが、有価証券報告書の提出義務がなくならない限り、半期報告書提出義務が存在することとなります。そのため、上記①有価証券報告書の項目にて記載した有価証券報告書の提出義務免除に至るまで、半期報告書の提出は免れません。

② 新設持株会社の初回の四半期決算短信

上場会社は、四半期決算の内容が定まった場合は、直ちに短信によりその内容を開示することが義務付けられており、金融商品取引法に基づき四半期報告書を提出すべき四半期決算期末後45日以内に四半期決算短信が提出されます。

しかし、持株会社が新設された場合、設立直後については直前の四半期決算が存在しないため、四半期決算短信の提出時期になんらかの開示を必要とするかが問題となります。

この点、新設持株会社は、設立後から四半期決算短信の提出時期までに、四半期決算短信に代えて業績予想及び配当予想並びに経営方針等を開示する実務が確立されています。また、新設持株会社がテクニカル上場したケースでは、上場廃止となった元上場会社の決算短信を作成して、四半期決算短信の提出時期までにその決算情報を開示することにより、不足する情報を補完すべきと考えられ、実務上このような運用がなされています。

ただし、状況によってその開示の内容を個別・具体的に検討する必要があるため、事前に取引所と相談した上、開示時期及び内容を決定することが適当であると考えられます。

(3) 持株会社化に係る子会社の親会社株式処分

共同持株会社制を導入するあたり、当事会社同士が既に資本・業務提携関係にあることも多く、既に株式を相互に持ち合っている、あるいは、一方が他方の株式を保有していることなどがありえます。この場合、株式移転を行うことにより、当事会社の保有している他方の会社の株式について、その対価として、新たに設立される親会社株式が割り当てられることとなります。しかしながら、会社法の規定上、子会社は、親会社株式を相当期間内に処分しなければならず(会社法第135条第3項)、株式移転の効力発生日後に親会社株式を市場または相対にて譲渡しなければならないこととなり、実務上煩雑となることが考えられます。

そこで、保有している他方の会社の株式を事前に処分することができないかが問題となります。ここで留意すべきは、共同持株会社化の検討開始はインサイダー取引規制の「重要事実」に該当し(金融商品取引法166条2項1号リ)、当該株式の処分が違法となるおそれがあることです。

この場合、インサイダー取引規制の例外である当該重要事実を知っている者に対する売却(金融商品取引法167条5項7号)を行うか、または重要事実が公表され、インサイダー取引規制がかからない状態となってから市場売却等を行うことが考えられます。しかしながら、後者の場合、共同持株会社化においては、基本合意から始まり順次段階的に開示されていくケースが多く、どの段階で「重要事実が公表された」といえるかは事案の状況により異なります。そのため、実際の実行時においては、取引の内容を熟知している顧問弁護士等に相談した上、慎重に判断していく必要があります。

おわりに

本稿では、先月と今月の二回にわたって、持株会社の機能や持株会社制の導入にあたって直面する法律上、税務上、開示規制上の留意点について述べました。純粋持株会社の解禁と、それに続く株式移転や会社分割の創設など、持株会社化のための法制度が整備されてはや十年を経過し、持株会社は大企業のみならず新興上場企業や非上場企業にとってもグループの一体運営を図る上で有用な組織形態として定着した感があります。

持株会社化にあたっては、会社法はもとより税法、金融商品取引法など多岐にわたる論点を検討しなければならず、実務上は適宜専門家の助言を受けつつこれらを解決していくことになります。しかし、そもそも持株会社化の目的は何なのか、持株会社化によってどのようなメリットとデメリットが生じうるかを自ら理解しなければ、持株会社化それ自体が目的化するという本末転倒の事態にもなりかねません。本稿を通じて、持株会社の機能や持株会社化において生じる問題点に関する理解を深めていただければ幸いです。

以上

References

| 1. | ↑ | 發知敏雄、箱田順哉、大谷隼夫「持株会社の実務」東洋経済、平成19年9月13日、156頁 |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権