レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

61

近年におけるTOBの動向 -その傾向に関する比較分析-

1. サマリー

1. 1 TOBの動向

➢ 過去4年間のTOBの件数は、ほぼ同水準(その内訳は、平成22年68件、平成23年68件、平成24年66件、平成25年66件)。

➢ TOB価格に付加されたプレミアムは、過去6年間において、MBO及び完全子会社化を目的とした事案の場合は、他の目的の事案に比べて高い水準にある。

➢ TOB価格の市場株価に対するプレミアムの平均値は、平成20年59%、平成21年48%、平成22年35%、平成23年39%、平成24年28%、平成25年18%と減少傾向。

➢ 買付期間(以下、「TOB期間」という。)の平均は、平成23年27営業日、平成24年27営業日、平成25年26営業日となっており、平成25年は1営業日少ないものの、概ね例年並み。

1. 2 MBOの資金調達

➢ MBOは、文字通りの経営陣のみによる買収以外に、経営陣とファンドが共同で買収するものもあるが、平成25年に実施されたMBO目的のTOB 9件のうち経営陣のみによるMBOは6件、経営陣とファンドが共同で行うMBOは3件であった。

➢ 対象会社のキャッシュ・フローが比較的安定している場合においては、経営陣が金融機関から買収に必要な資金を借入れにより調達することができるため、経営陣のみによるMBOが可能となると考えられる。そうでない場合、金融機関からの借入れのみでは買収資金の確保ができず、ファンドと共同でMBOを行わざるをえないことから、経営陣とファンドが共同で行うMBOが現れるものと考えられる。

1. 3その他

➢ 平成24年までのTOBは、MBOや完全子会社化、連結子会社化、資本業務提携または自己株式の取得を目的とした事例がほとんどであったが、平成25年においては、持分法適用会社株式の買い増しや大株主の所有持分の大量譲渡など従前にない目的のTOBが増加している。

➢ 平成25年においても、TOBの対象会社が提出する金融商品取引法に基づく意見表明報告書の意見は、MBO目的や完全子会社化目的のケースにおいては、株主が当該TOBに応募することについて「推奨」している事例が殆どであり、連結子会社化のケースにおいては、そのほとんどが「株主の判断に委ねる」と記載する傾向が続いている。

2. TOBの動向についての分析

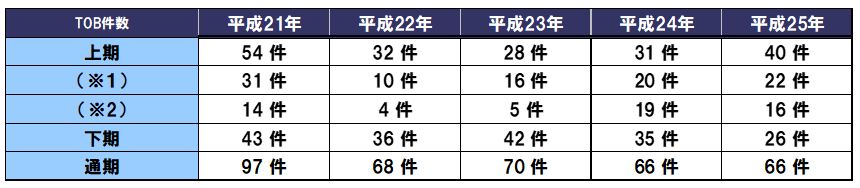

2. 1 TOB件数

平成25年のTOB件数は、上期は平成24年に比して9件増加しましたが、下期の件数が伸び悩み通期としては例年並みでした。直近2年のうち、1月2月の2ヶ月間において、平成24年20件、平成25年22件と、2年続けて通期の約3分の1の件数のTOBがあり、TOBが上期に集中する傾向にあります。このうち、完全子会社化及び連結子会社化を目的としたTOBは平成24年19件、平成25年16件と多数を占めています。これは、1月2月においてTOBを行った企業のほとんどは3月決算であったことから、新事業年度を迎える前に対象会社を子会社化するために、事業年度の終盤において駆け込みでTOBを実施する事例が多く存在する傾向にあると考えられます。

※1・・・1月2月に実施されたTOBの件数

※2・・・1月2月に実施されたTOBのうち、完全子会社化及び連結子会社化を目的とした事例の件数

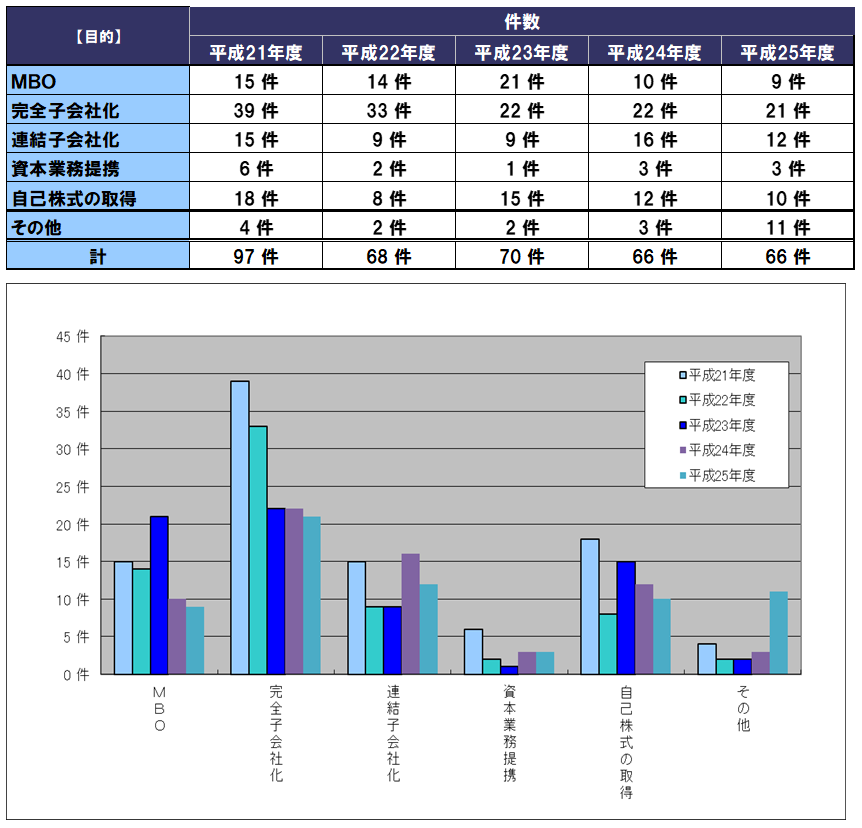

2. 2 目的別TOB件数

以下の表は、過去5年間に実施されたTOBを、その実施の目的別に集計したものです。このうち、平成25年の特徴としては、前述1.3のとおり、MBOや子会社化、資本業務提などといった、従来のTOBの目的の大半を占めていた分類に区分できないTOB事例が増加したことが挙げられます。「その他」に分類されるTOBの目的をみると、持分法適用会社株式の買い増しを目的とした事例や大株主の所有持分の大量譲渡を目的とした事例など、実に様々なものが挙げられます。

※TOBの目的については、公開買付届出書及び意見表明報告書を参考として以下のように分類しています。

① MBO:公開買付届出書において、TOBの目的がMBOである旨が記載されているTOB

② 完全子会社化:株式交換または少数株主のスクイーズアウトを伴うTOBで①以外のもの

③ 連結子会社化:公開買付届出書において、TOBの目的は、対象会社の連結子会社化である旨が記載されているTOBで①②以外のもの

④ 資本業務提携:公開買付届出書において、TOBの目的は資本業務提携である旨が記載されているTOBで①②③以外のもの

⑤ 自己株式の取得:自社の発行している株式を対象としたTOB

⑥ その他:上記のいずれにも分類されないもの

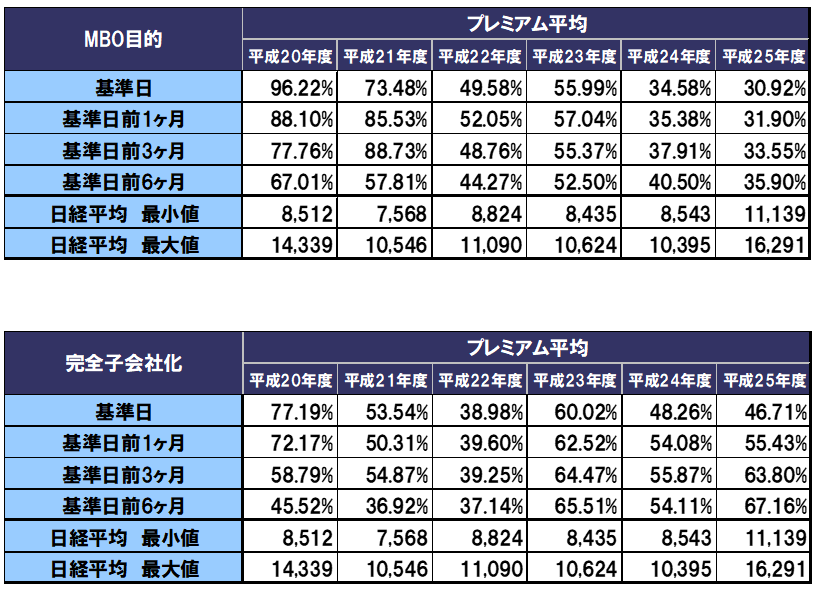

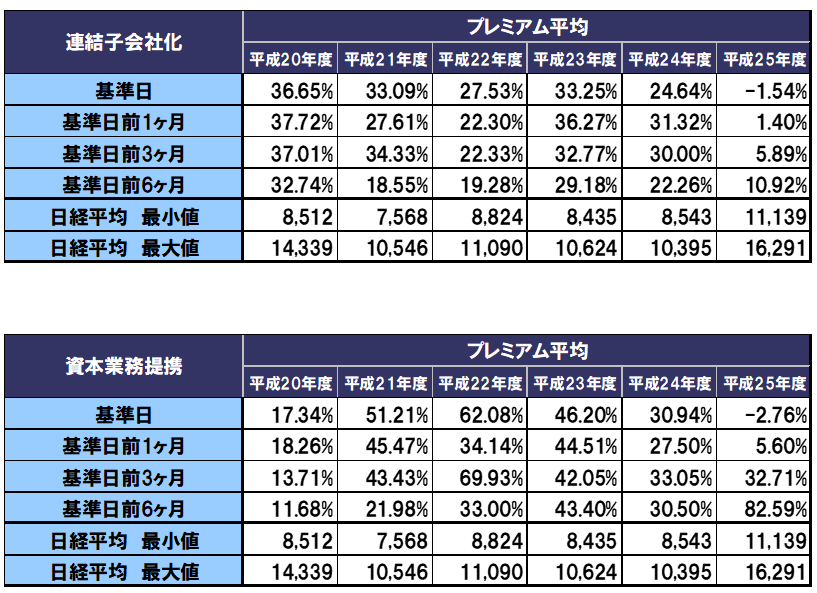

2. 3 目的別プレミアム

以下の表は、平成20年から平成25年にかけてTOB価格の市場株価に対するプレミアム(市場株価とTOB価格との差額)を目的別に分類したものです。目的別に分類したTOBプレミアムを年別に比較した場合、いずれの年においてもMBOまたは完全子会社化が最も高い水準となっており、高いシェアの取得を目的とした場合ほどプレミアムが高くなる傾向にあります。これは、高いシェアの取得に際して、既存株主に対してTOBに応募するインセンティブを付与することを目的に、高いプレミアムを設定する事例が多いものと考えられます。

また、MBOにおいては、本来、企業価値の向上を通じて株主の利益を代表すべき取締役が自ら対象会社の株式を取得する立場にあり、構造的利益相反の問題が生じます。このような場合、TOB価格に付加するプレミアムを高く設定することにより、既存株主の利益を確保することにより訴訟リスクを回避することを意図しているものと考えられます。この利益相反構造は、親子会社間における完全子会社化の事案においても、買収者である親会社と対象会社である子会社の間にも生じることから、MBOの場合と同様にプレミアムを高く設定する事例が多いものと考えられます。

また、年別の推移を分析してみると、リーマンショックが発生した平成20年を頂点にプレミアムは年々下がってきています。これは、TOB価格が対象会社の収益力等に基づき算定された株式価値を考慮して決定されるのに対し、市場株価はリーマンショック後一気に下落したことにより、TOB価格と市場株価の乖離が大きくなったものと考えられます。このため、リーマンショック直後は株価に対しては大幅なプレミアムが加算され、その後、株価の回復に伴い、徐々にDCF法等による算定結果に基づき決定されるTOB価格と市場株価の乖離が小さくなり、加算されるプレミアムも年々下がってきたためと考えられます。日経平均株価との比較においても、概ねこのような傾向を示していると言えます。なお、平成23年においては東日本大震災の影響を受け株価水準が下がっていますが、これに呼応して同年のプレミアム水準は前年に比べ高くなっていることが読み取れます。

平成25年特有の特徴としては、平成24年12月末以来の株価の上昇傾向が続いたことにより、基準日時点におけるTOB価格と市場株価の乖離は前年に比して小さくなった半面、基準日より以前の株価に対しては(結果的に)大きなプレミアムが設定された事例が散見されました。また、連結子会社化等を目的として大株主からの株式の移動を目的としたTOBが増えたことから、TOB価格を市場株価より低く設定(ディスカウント)する事例も多く存在しました。

※1…基準日とは、公開買付届出書に記載のあるTOB価格の算定基準日をいい、一般的に取締

役会等での「決定の日」や「公開買付けの実施についての公表日」の前日となっています。

※2…日経平均株価については、各年における月次ベースの終値の値を用いている。

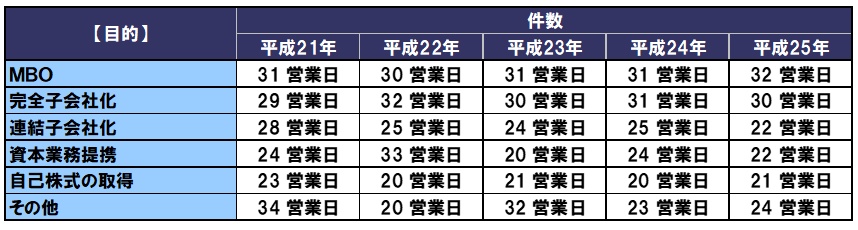

2. 4 目的別TOB期間

目標シェアが高くなるほどTOB期間が長くなる傾向にあります。また、上述した利益相反関係が生じる可能性のあるMBOや親子会社間の完全子会社化においては、比較的長い期間が設定されています。これは、株主へ応募の機会を十分に与えることにより、株主に十分配慮してTOBを行うことを目的にしたものと考えられます。

2. 5 対象会社の意見表明

MBO目的及び完全子会社化目的における対象会社の意見表明について、平成21年から平成25年の5年間を対象にして調査したところ、そのほとんどは当該TOBに賛同したうえで、株主に対してTOBに応募することを「推奨」しています。また、連結子会社化を目的としたTOBにおいては、ほとんどのケースで当該TOBに応募するか否かを「株主の判断に委ねる」とする傾向が続いています。

このような傾向が生じるのは、MBOや完全子会社化を目的とするTOBの場合には、対象会社の株式の全てを取得することを目的にしている性質上、全株主の応募を求める必要から「推奨」し、連結子会社目的の場合は、TOB後においても対象会社は上場を維持することから、全株主に応募を求めるものではなく、「株主の判断に委ねる」としていると考えることができます。

3. MBOに要する資金の調達

MBOには、文字通りの経営陣のみによる買収以外に、経営陣とファンドが共同で買収するものもあるが、前述2.2のとおり平成25年に実施されたMBO目的のTOB 9件のうち経営陣のみによるMBOは6件、経営陣とファンドが共同で行うMBOは3件でした。

経営陣のみで買収している事例をみると、その対象会社のキャッシュ・フローが比較的安定しているケースが多く、経営陣とファンドが共同で買収している事例においては、対象会社の業種特性等から、将来キャッシュ・フローの予測において、やや不安定性が見受けられるケースが多くある傾向が見受けられます。

MBOにおいては、その買付資金を対象会社の経営陣の個人により捻出することは事実上困難であり、その買付資金は対象会社が将来生み出すキャッシュ・フローを担保として、外部の第三者から資金調達を行います。このような性格上、対象会社のキャッシュ・フローが比較的安定している場合においては、経営陣が買収に必要な資金を銀行借入により調達することができるため、経営陣のみによるMBOが可能になります。そうでない場合、金融機関からの借入れのみでは買収資金の確保ができず、ファンドと共同でMBOを行わざるをえないことから、経営陣とファンドが共同で行うMBOが現れるものと考えられます。

4. MBO等における算定書の情報開示の拡大

東京証券取引所(以下、「東証」という。)は、従来から、合併等の組織再編行為や、公開買付け及び公開買付けに関する意見表明に関する株式価値等の算定につき、その具体的な算定方式、当該算定方式を採用した理由及び各算定方式の算定結果の数値を開示することを要請してきました。しかしながら、DCF法において用いた対象会社のキャッシュ・フローや、割引率の具体的な数値など、算定に用いた具体的な前提条件の開示までは求められておらず、ほとんどの事例において、株式価値の算定に関する前提条件の開示は、必要最低限の項目のみとなっておりました。そして、東証は、上場会社に対して平成25年7月8日付「MBO等に関する適時開示情報内容の充実等ついて」(東証上会代752号(以下、「東証通知」という。))の通知を行い、平成25年10月1日以降MBO等に関する意見表明を行う場合等に関し、適時開示資料に記載すべき内容のうち株式価値等の算定に関して、より充実した内容の説明を求め、開示すべき内容を明確化することとしました1)[1] 詳細については、平成25年8月31日付、Plutus+ MEMBER’S REPORT No.41「MBO等における算定書の情報開示拡大―MBO等に関する適時開示内容の充実等について―」を参照されたい。。

これを受けて、適時開示資料や公開買付届出書等において詳細な記載を行うことによる負担から、MBOや親会社から子会社に対するTOBの件数が一時的に減少する可能性が考えられますが、現時点では明確な結論に至るほどの材料が揃っているとは言えない状態にあります。実際のところ、平成25年10月1日以降に開示されたTOBにおいて、東証通知の対象となるものは4件あり2)[1] SHC株式会社が株式会社クレックスに対して実施したTOB(平成25年10月1日開示)

株式会社アシックスがアシックス商事株式会社に対して実施したTOB(平成25年11月7日開示)

株式会社日立製作所が株式会社日立メディコに対して実施したTOB(平成25年11月14日開示)

日本電気株式会社がNECフィールディング株式会社に対して実施したTOB(平成26年1月31日開示)、いずれの事例においても、東証通知にて新たに要請される開示項目について、一通りの開示を行っています。今後、開示例が蓄積されていくことにより、新たにTOB検討する企業にとっての参考となっていくものと考えられます。

5. おわりに

TOBの過去数年間の動向を振り返ると、TOBの件数、期間及び株主応募への推奨態度といった年々標準化している項目が目を引きます。今後もTOB案件の数が蓄積される程に、ある程度の統一化が進められていくものと推測されます。また、MBO等における算定書の情報開示拡大につきましては、より多くの開示例が蓄積されるまで、実務の推移を注意深く見守る必要があると考えられます。

以上

References

| 1. | ↑ | [1] 詳細については、平成25年8月31日付、Plutus+ MEMBER’S REPORT No.41「MBO等における算定書の情報開示拡大―MBO等に関する適時開示内容の充実等について―」を参照されたい。 |

| 2. | ↑ | [1] SHC株式会社が株式会社クレックスに対して実施したTOB(平成25年10月1日開示)

株式会社アシックスがアシックス商事株式会社に対して実施したTOB(平成25年11月7日開示) 株式会社日立製作所が株式会社日立メディコに対して実施したTOB(平成25年11月14日開示) 日本電気株式会社がNECフィールディング株式会社に対して実施したTOB(平成26年1月31日開示) |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

株式会社JPMCのMBOにおける株式価値算定及び意見表明

株式会社JPMC(東証プライム 3276)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、株式会社JPMCが公正性担保のために設置した特別委員会の第三者算定機関とし

続きを読む

-

フューチャー株式会社のMBOにおける助言の提供及び株式価値の算定

フューチャー株式会社(東証プライム 4722)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、フューチャー株式会社のファイナンシャル・アドバイザーとして助言を提供す

続きを読む

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権