レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

181

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに

わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等がスタートアップへの資金供給を強化するうえで、新たな融資形態として新株予約権付融資(ベンチャーデット)への期待が高まっています。

これを受け、2026年2月19日に一般社団法人全国銀行協会を事務局とする「新株予約権付融資に関する検討会」より、新株予約権付融資の法務面の課題に関する検討結果を整理した報告書が公表されました。本検討会には、評価に係る有識者として、弊社メンバーが第2回検討会にゲストとして招聘され、議論に参画いたしました。本稿では、新株予約権付融資を検討する際の参考となるよう、同報告書で示された内容のうち、実務指針の概要と評価実務における重要なポイントを解説します。

1. 新株予約権付融資の概要・特徴

新株予約権付融資とは、貸手が融資を行う一方で、スタートアップから新株予約権の割当を受けるという、デットとエクイティを組み合わせたハイブリッドな資金調達スキームです。一般的に、新株予約権は無償で割り当てられ、上場(IPO)やM&Aといった権利行使条件が設定されます。融資とは独立して貸手が新株予約権を保有する点が大きな特徴であり、貸手は将来的なキャピタルゲインの獲得を目指します。

これにより、借手側は「創業者等の株式持分の即時の希薄化を回避しながら資金調達ができる」というメリットがあり、貸手側は「高リスクなスタートアップ融資に対して、相応の適切なリターンを確保しやすくなる」という双方の利点が合致する仕組みとして注目されています。

2. 「利息」該当性の判断基準と報告書の整理

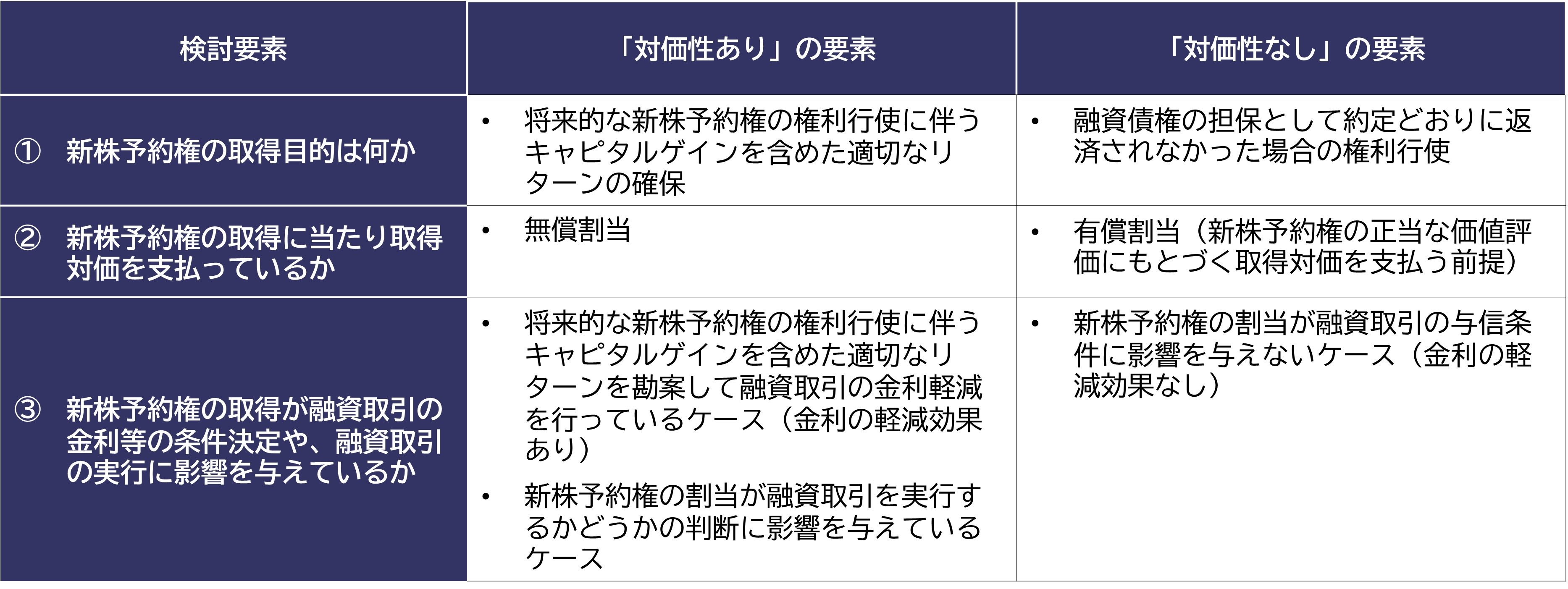

本報告書における論点の一つは、新株予約権付融資において貸手が割当を受ける新株予約権が、利息制限法および出資法が規制する「利息」に該当するかという点です。報告書によれば、判断の要となるのは新株予約権の割当に「元本使用の対価性」が認められるか否かであり、具体的には以下(表1)等を総合的に勘案して判断されると整理されています。

- 対価性ありと判断されやすい要素

・取得目的:将来的な新株予約権の権利行使に伴うキャピタルゲインを含めた適切なリターンの確保を目的としているケース。

・条件決定への影響:新株予約権の割当を勘案して、融資取引の金利軽減等が行われているケース(金利の軽減効果あり)。

・取得の対価:無償発行。

報告書では、一般的な新株予約権付融資においてはこれらの要素から「元本使用の対価性」を否定することは難しく、新株予約権が「約定貸付期間全体」に対して付与される利息として整理される可能性を念頭に置く必要があると指摘されています。

■表1

※出所:一般社団法人全国銀行協会 2026年2月19日より『新株予約権付融資に関する検討会報告書』を基に作成

3. 報告書で示された新株予約権の評価実務

新株予約権が利息に該当する可能性を念頭に置いた場合、上限金利規制の遵守を確認するための客観的で合理的な評価が実務上不可欠となります。本報告書では、パラメータの当てはめにより算定可能な簡便な手法としてブラック・ショールズモデルの活用が一般的とされており、評価に必要なパラメータの設定について以下の考え方が示されています。

・株価(原資産価格)

未上場スタートアップの場合、直近のファイナンス価格を使用することが一般的とされています。ただし評価実務上の留意点として、種類株式には残余財産の優先分配権が定められ、みなし清算条項が適用される場合が多いことから、普通株式と価格が大きく異なることがある点に注意が必要です。

・ボラティリティ(株価変動率)

ビジネス内容や成長ステージ等から対象企業の類似会社を選定したり、東証グロース市場に上場する銘柄の変動率を使用すること等が考えられます。特殊事情による急変の影響を除外する等、数値を適切に平準化することも検討する必要があります。

・権利行使条件の充足確率

一般的に上場やM&Aといった権利行使条件が設定されることが多いことから、必要に応じて類似会社における条件充足の確率を乗じることが考えられるとされております。報告書では、過去の統計データ等から類似性のあるスタートアップが条件を充足する確率を引用するとされておりますが、実際に使用される場合には当該データの正当性や評価対象となる新株予約権の行使条件との整合性など、十分な検討が必要となります。

・実務のためのより詳細な視点

一方で、上場やM&Aといった権利行使条件の「充足確率を考慮する」というアプローチについて、実際の評価実務においては、対象となるスタートアップの個別性が高く、客観的なデータに基づく確率の算定が困難なケースも多く存在します。そのため、恣意性を排除する目的から、充足確率によるディスカウントについては、それを考慮しないことも含め、慎重に検討する必要があります。

また、条件達成の不確実性を評価に反映させる場合であっても、事後的に確率を単純乗算するのではなく、新株予約権単体の評価において、IPOやM&Aの発生を株価条件(それらが発生する想定の時価総額を前提とする株価条件)として、バリア・オプション(アップ・アンド・イン等)やデジタル・オプション等の形でモデルの構造内に直接組み込んで処理するアプローチなどが考えられます。なお、これらのアプローチを採用する場合においても、不確実性によるディスカウントが二重に反映(原資産と新株予約権の双方で考慮)されることのないよう留意が必要です。

報告書でも言及されている通り、ブラック・ショールズモデルはプレーンなオプション評価モデルであり、複雑な権利行使条件等を精緻に反映することが難しい側面があります。そのため、実務上の基本線としてはブラック・ショールズモデルを活用しつつも、新株予約権の設計や付与される条件が複雑な事案においては、モンテカルロ・シミュレーションやOPM法といった、より高度な評価手法の採用を検討すべきケースも存在します。

4. 期限前弁済と「不精算条項」に関する言及

実務上の重要な論点として、借手が当初約定していた返済期日の到来前に弁済する「期限前弁済」が生じた場合の取扱いについて検討がなされています。期限前弁済によって融資期間(貸付期間)が短縮化されることで、当初の段階で割り当てられている新株予約権を保持し続けると上限金利に抵触するリスクが懸念されるためです。

これに対し報告書では、新株予約権は「約定貸付期間全体」に対する利息と解されるため、期限前弁済時は残存期間に対応する新株予約権を本来の利息として保持することはできないとする原則論を示しつつも、以下のような実務的解決策を整理しています。

新株予約権付融資には、①案件ごとの個別性が極めて強く同等の再運用が困難である点、②将来のキャピタルゲインを前提に金利軽減等を行っている点、③期限前弁済による権利放棄を前提としていない点、という強い特徴があります。これらを勘案し、貸手が期限前弁済に伴う損害賠償(民法第591条第3項)として新株予約権を保持し続けることを合理的とする見方もあり、金銭賠償に代えて新株予約権を保持する「代物弁済(民法第482条)」の合意に基づくことで、上限金利規制の観点での金利の再計算を要しないとする考え方が示されています。

そのうえで、個別の損害算定や立証の手間を省き、実務上の法的安定性を高めるために、あらかじめ契約書に「不精算条項(期限前弁済時も新株予約権の返還や金銭精算を行わない特約)」を定めておくことに強い意義があると整理されています。

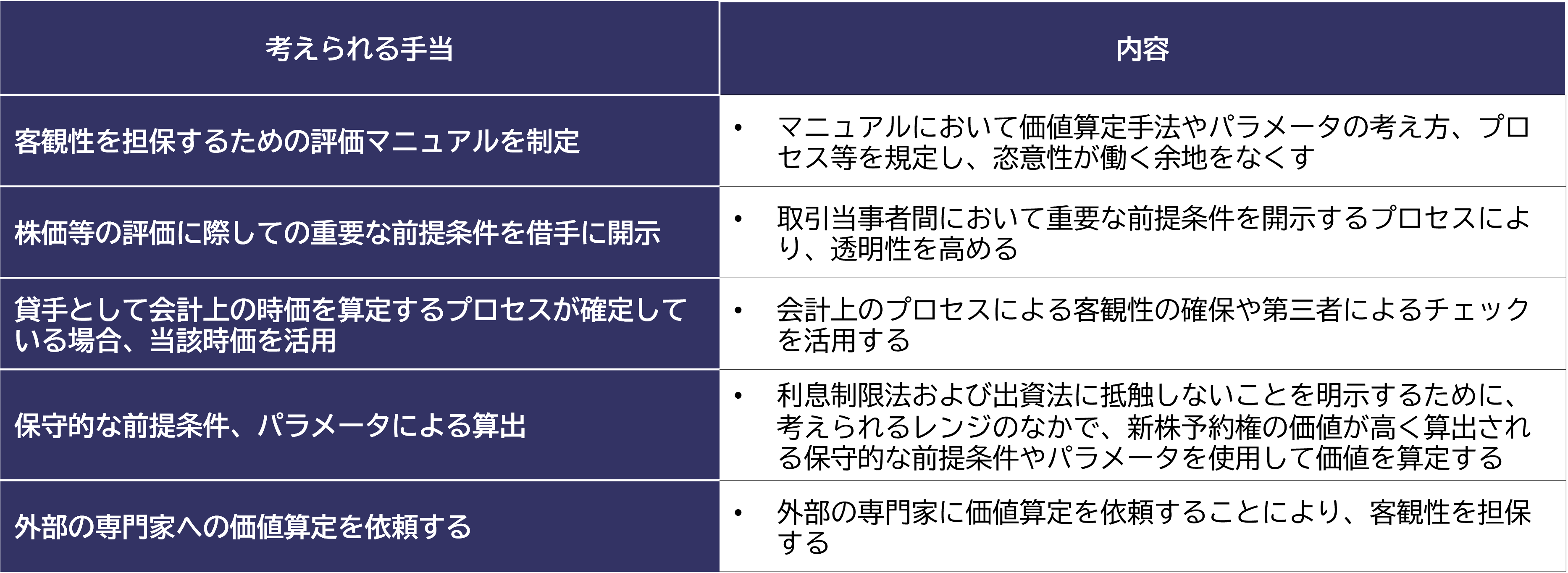

5. 評価の客観性担保に向けた体制構築

報告書では、貸手における上限金利規制の遵守を担保し、併せて潜脱行為や借手企業の既存株主の利益の侵害を防ぐために、新株予約権の価値算定方法や条件決定プロセスにおいて以下(表2)のような手当を行うことが例示されています。

■表2

※出所:一般社団法人全国銀行協会 2026年2月19日より『新株予約権付融資に関する検討会報告書』を基に作成

上記に挙げられた整理の中でも、各金融機関においては今後、適切な行内体制の構築や評価プロセスの整備が本格化していくものと予想されます。しかしながら、新株予約権付融資における新株予約権部分の設計や権利行使条件が個別具体的になりやすく、実務上、すべての案件を画一的な行内ルールで評価・管理することは容易ではありません。特に、条件が複雑なケースや、より高い客観性が求められる局面においては、自社でのノウハウ蓄積を進めつつも、必要に応じて外部の専門的な知見や第三者による客観的な検証プロセスを柔軟に組み合わせるなど、事案に応じた実務体制を検討することが現実的かつ有効なアプローチになると考えられます。

おわりに

今回の報告書によって法的論点が整理されたことで、新株予約権付融資の実務は今後さらに活発化することが予想されます。上限金利規制を遵守しつつ本スキームを安全に活用・拡大していくためには、客観的で合理的な評価モデルを用いた価値算定と、それを適切に運用・検証できる評価体制の構築が極めて重要です。

弊社では資本政策の総合コンサルティングファームとして、金融商品の評価や設計に関するワンストップのサービスを提供しています。新株予約権付融資における上記算定モデルを用いた個別案件の詳細な価値評価や、社内評価マニュアルの策定支援等についてお知りになりたい方は、担当者までぜひお問い合わせください。

【※法務上の留意事項】

本稿は「新株予約権付融資に関する検討会報告書」の内容に基づく評価実務上のポイントを解説するものであり、法的見解を提供するものではありません。個別事案において新株予約権が利息に該当するかどうかの法的なご判断、有利発行への該当性、および上限金利規制の適法性等に関する総合的な法的判断については、必ず事前に弁護士にご相談をお願いいたします。

執筆者紹介

飯田 航太 < エクイティ・アドバイザリー部 シニア・マネジャー >

大学卒業後、みずほ証券に入社。個人・法人への資産運用コンサルティング業務等を経て、プルータス・コンサルティングに入社。現在は、ストック・オプションを用いたインセンティブ・プラン等を中心に、資本政策に関するアドバイザリー業務に携わっている。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

インセンティブ・プランのレポートを見る

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

-

税制適格ストック・オプションの要件緩和(令和6年度税制改正)に関する2024年12月末を期限とする経過措置まとめ(2024年6月28日号)

Topic.►税制適格ストック・オプションの要件緩和に関する2024年12月末を...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第