レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

168

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上で2024年にかけて大きく引きあがった。一方で、株主資本は増加の一途を辿ったことで、2017年末比でPBRは改善したとは言えないことが明らかになった。PBR1倍割れ企業の割合も2022年末で最大となり、2024年は減少には転じたが2017年比では増加する等同様の傾向であり、日本市場に課題が残ることが明らかになった。

第2回ではコロナ前及びコロナ後でPBRが向上・維持・低下した会社の分布を市場別及び業種別に確認しつつ、コロナ後において、一定の業種に改善傾向はある一方で、我が国の伝統的な産業を中心にPBRに課題が残ることが明らかになった。また、コロナ後ではROEが全体として上昇傾向であり、且つ2022年末からのPBR向上の要因はROEにあると考えられることも明らかになった。

第3回では、業種別にROEとPBRの変化の傾向を捉え、その特徴を分析する。

なお、第2回同様に東証プライム及び東証スタンダードに焦点を当てつつ、より直近の動向を確認するためにコロナ後の傾向を確認する(2022年末から2024年9月末)。

第3回

第3回である最終回では、東証施策を背景にした資本効率性の高まりとともにPBRが向上している点を踏まえ、ROEの変化を分析することで業種の特徴を探る。

〇 PBR変動の大きかった10業種のROEとPBRの分析

まず、時価総額の増減を縦軸にとり株主資本の増減を横軸にした会社の散布図に示すと図1のようになる。

前回においても、ROEの変化幅を横軸に、株価の上昇>株主資本の増加となった会社をA、株の上昇<株主資本の増加となった会社をB、株価が下落し株主資本が増加した会社をCとして、全業種合計のヒストグラムを示した(第2回図5)。今回は、より業種毎に深掘りしたい。

対象の業種は、第2回「表4 PBR向上・改善の上位・下位業界まとめ」の上位下位の各5業種の計10業種とする。但し、下位業種の内、銀行と電気・ガスは傾向分析に適さないと考えられるため除外し、順次繰り上げて不動産と卸売を対象とする。

- 精密機器

- 情報通信

- 建設

- 電気機器

- ガラス土石

- 不動産

- 卸売

- 陸運

- パルプ紙

- 倉庫

ヒストグラムや度数はサンプル数が大きい時に全体像をとらえるためには有効であるものの、小さな変化から読み取れる情報を捨象してしまうため、ここでの業種別分析では散布図を用いる。横軸をROE、縦軸をPBRとして会社をプロットし、2022年12月時点と2024年9月時点のスナップショットを比較していく。いずれの図においても、目安のためにROEは8%、PBRは1を基準に赤い点線を引いている。

まずは上位5業種を見ていく。すなわち、PBRが0.3pt以上向上した会社の数が多い業種である。

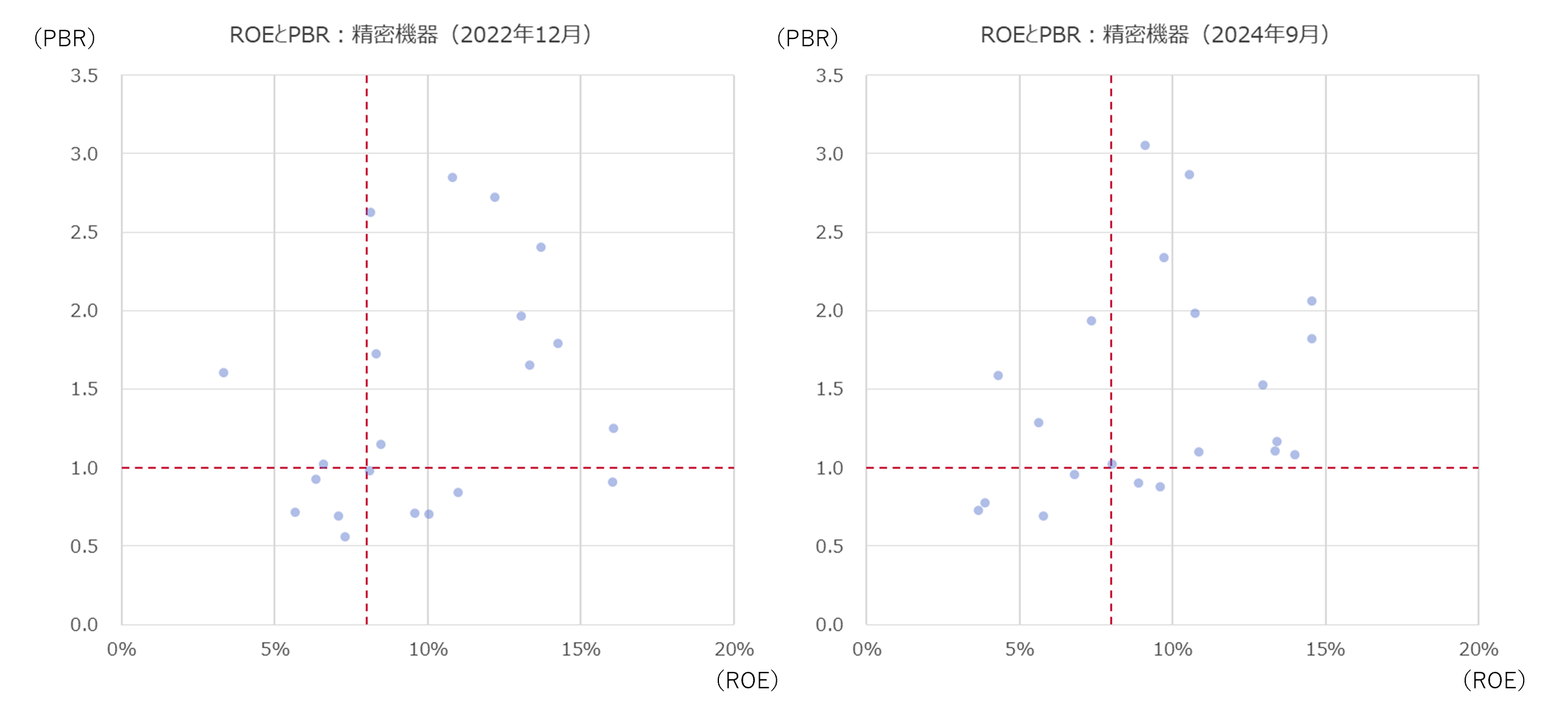

■図1 精密機器

精密機器業界は、他の業界に比べて全体的にPBRが高い特徴がある。その傾向は2022年と2024年で変わらない。ROEが5%~10%のプロットに注目すると、このROE水準の会社は2022年ではPBR1倍内外に集まっているところ、2024年の場合は分散しているように見える。また、ROEが10%超に注目すると、2022年にはPBR1倍未満が存在していたが、2024年では存在していない。

ROEとPBRが相関している場合は、左下から右上に会社群の塊がプロットされることになるが、その傾向はいずれの時点でも緩やかに右斜めに線が引けそうであるが、サンプル数の少なさもあってどちらが明確であるとは言えなさそうである。

これらを総合すると、精密機器業種では、ROE(実績)の水準がPBRにある程度は関連しているものの、PBRは将来性(PER)により影響を受けやすい傾向があると推察することが出来る。

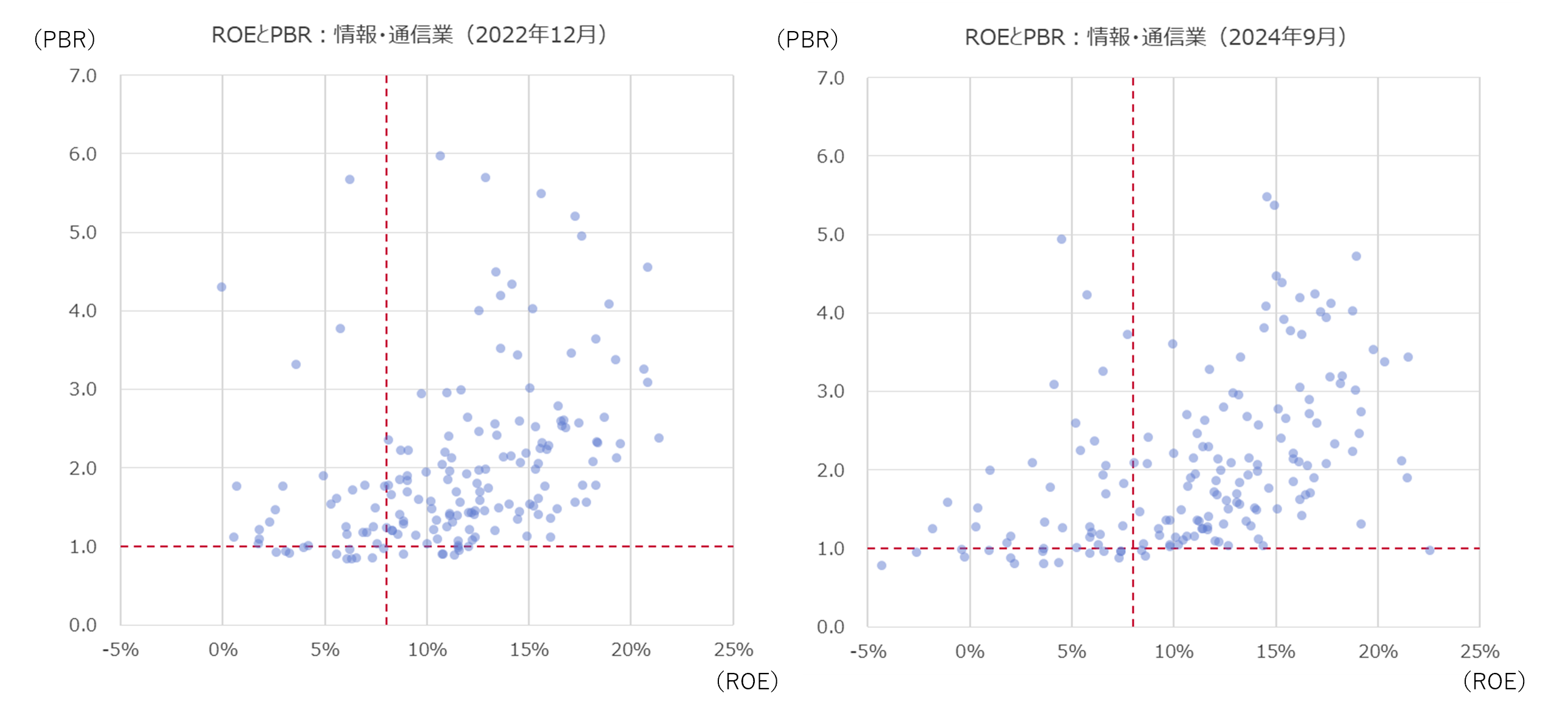

■図2 情報通信

情報通信業界もPBR1未満の会社がほとんどない特徴があり、いずれの時点でもその特徴は維持されている。ROEが8%超ではいずれの時点においてもROEとPBRの相関が強く見受けられ、ROEが5%~10%のプロットに着目すると、2022年ではPBR1倍から2倍程度に集まっているところ、2024年の場合はやや密集度合いが低下しているように見える。また、2022年にはROEがマイナスの会社はほぼいなかったが、2024年では一定数存在し、全体的にROEの分布は横に広がっているようにも見受けられる。

一方、全体的なバランスは大きく変化していない。PBRが0.3pt以上改善した会社数で2位だったことと併せて考えると、もともと競争が激しい当該業界において、AI等を始めとした大きな環境変化への対応の可否により一定のリサイクルが発生し、全体的な傾向が維持されていると考えられる。

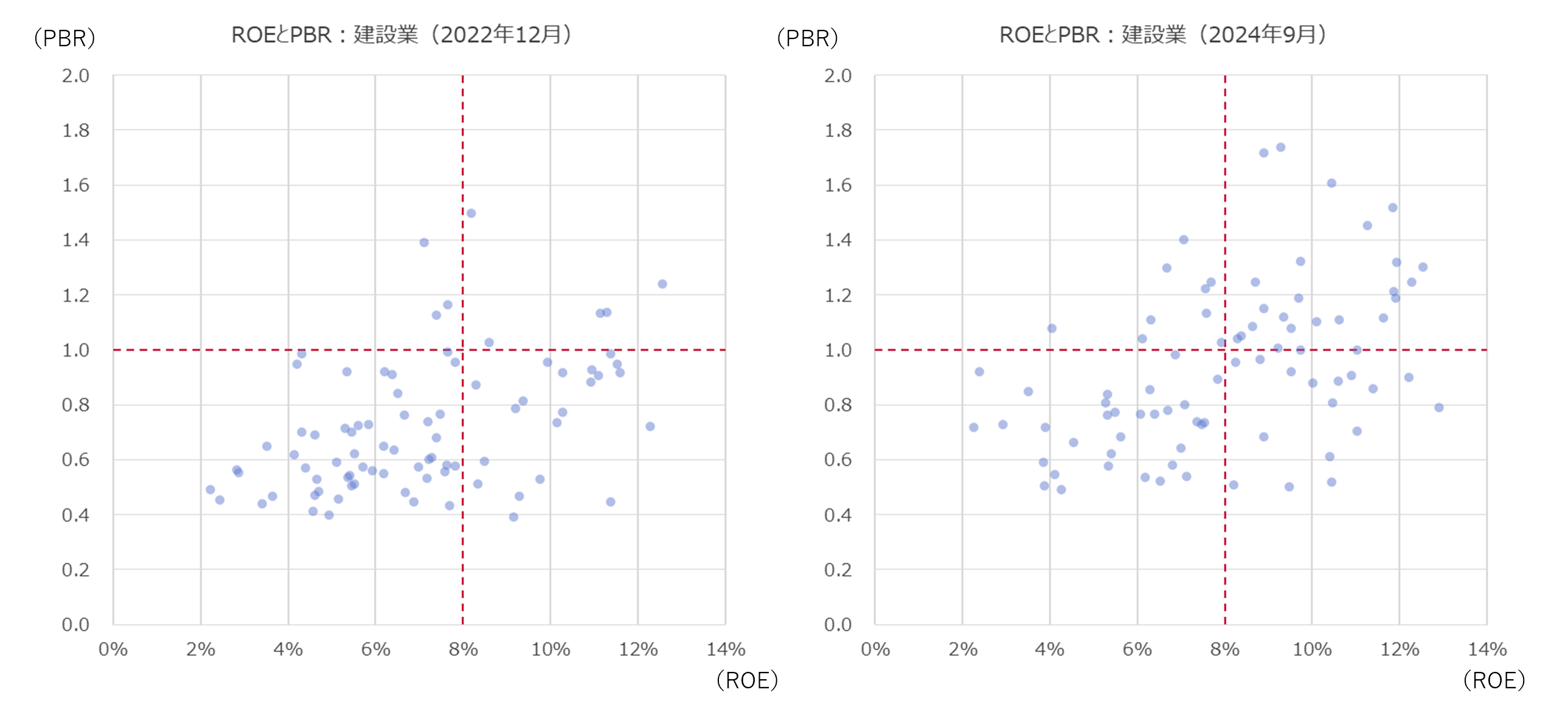

■図3 建設

建設業界はこれまでの2業種とは異なる特徴を見て取れる。まずはROEが8%未満だった会社数が減少し、8%超の会社が明らかに増加している。これにつれてPBRも1倍超の会社数も増加し、PBRとROEの正の相関関係が強くなったと思われる。

建設業界においては、趨勢的な人口減少による着工件数等に影響を受けつつも、更新投資による受注は底堅い上、比較的遅れてやってきたDX化の波による業務の効率化等を背景にROEの水準は高まり、PBRにも良い影響が波及した代表的な業種であると思われる。

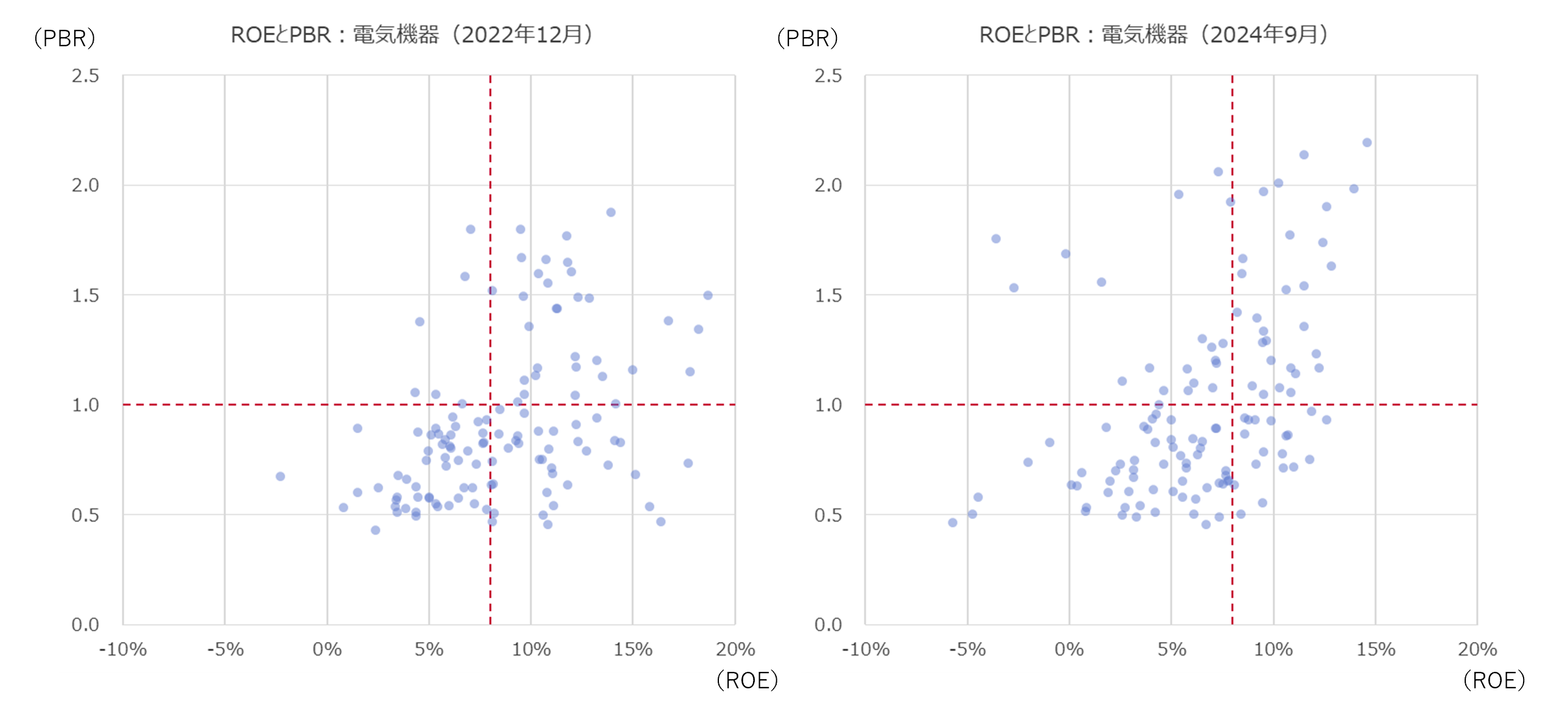

■図4 電気機器

電機業界は精密機器業界に近く、ROEの水準が全体として低下しているものの、PBRは将来性(PER)の影響を受けて改善傾向で推移したと考えられる。そうした中でも、ROEが10%前後のプロットに注目するとPBRが全体的に改善しており、市場での適切な評価・選別が進んでいるものと見受けられる。

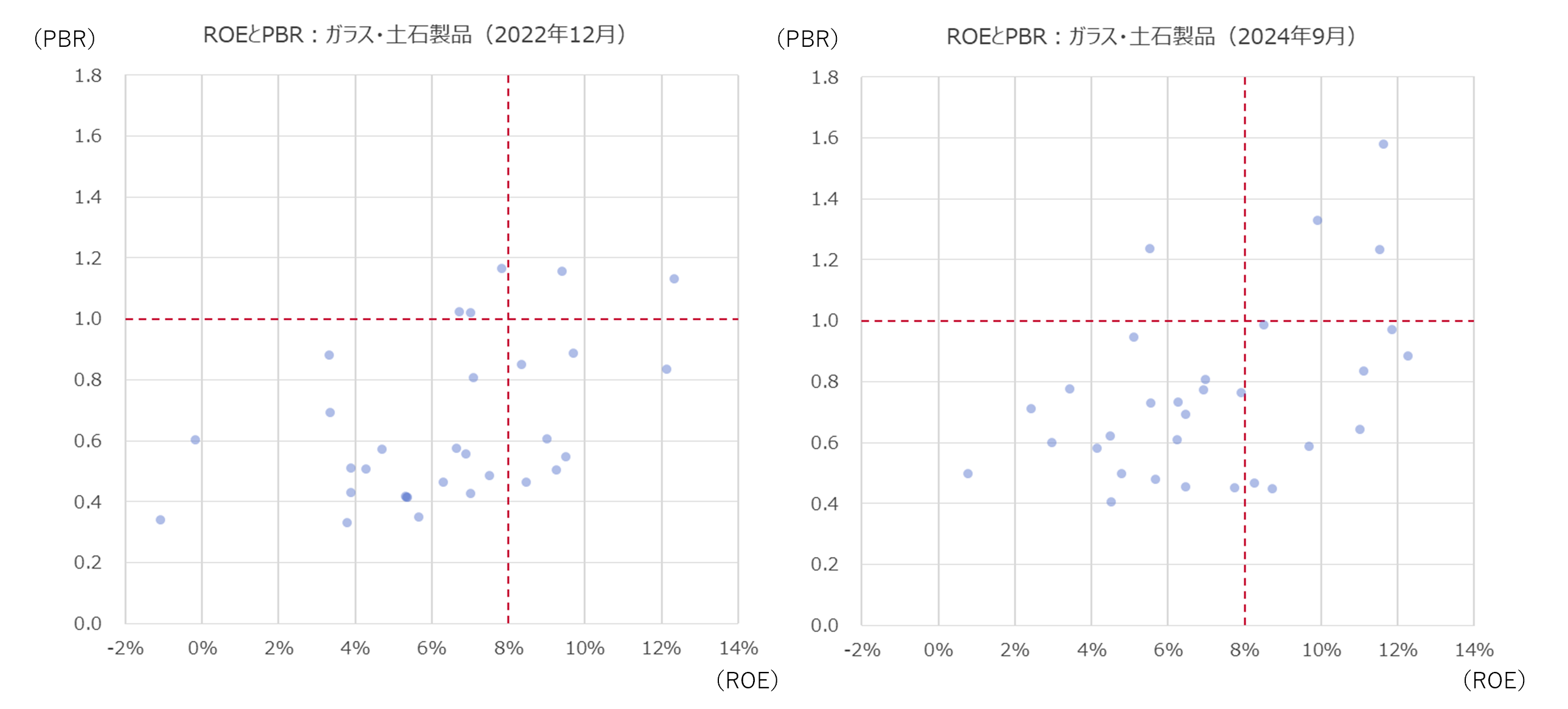

■図5 ガラス土石

ガラス土石業界も建設業界に近く、第2回分析においてPBRが0.3pt超低下した会社数はゼロであったことも踏まえると、PBRもROEも業界全体的に高まり、両者の相関性が強くなったとも考えられるが、サンプルサイズが小さいため、参考程度に留めるべきである。

ここからは下位業種を見ていく。すなわち、PBRが0.3pt以上向上した会社の数が少ない業種である。

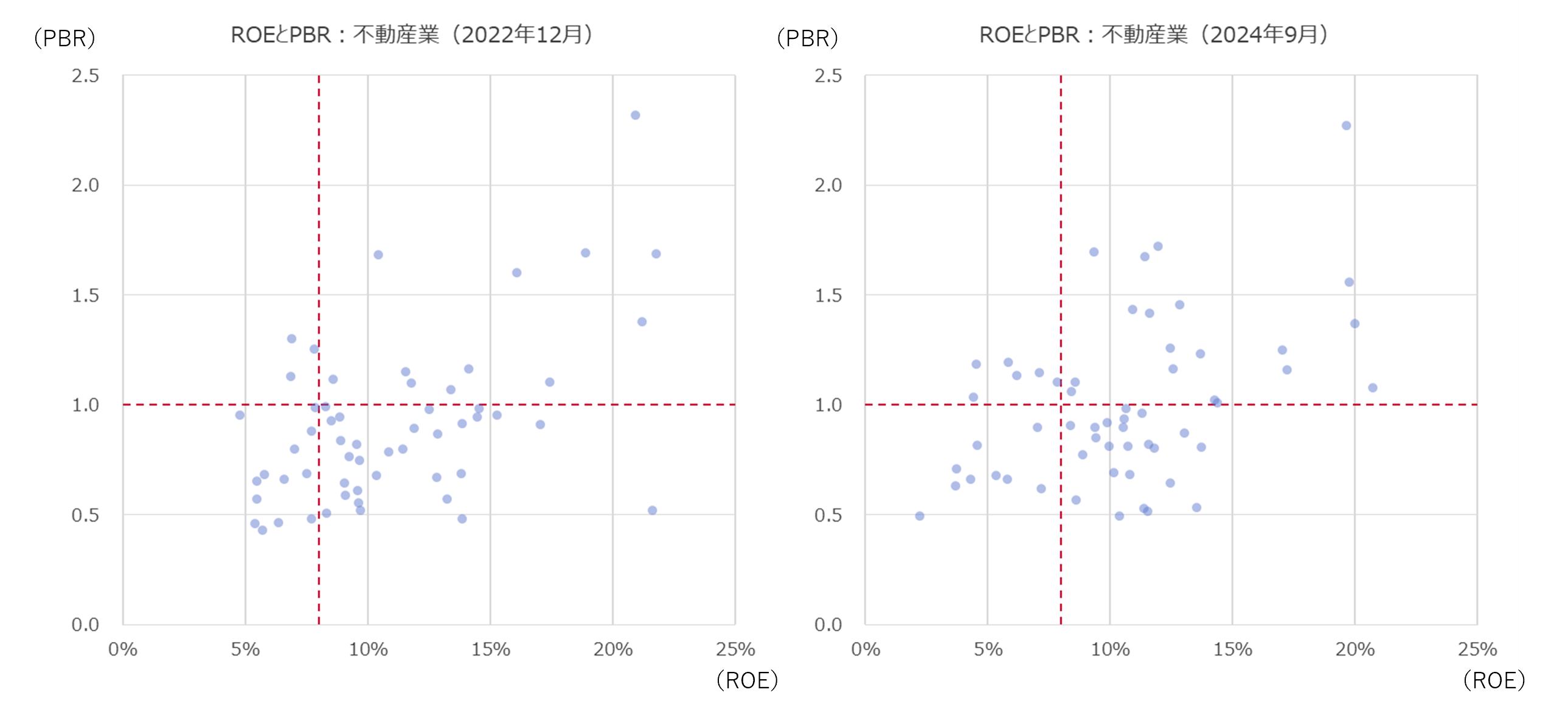

■図6 不動産

不動産業種は、レバレッジを有効活用することがセオリーな業種であることから、平均的なROE水準も高いという特徴がある。

ROEとの関係性については、ROEが15%を超えるような会社でPBR1倍未満のような会社は2024年には無くなっており、相関性を弱める異常値的な会社は少なくなったように見受けられるものの、相関性の強弱は一見ではわからない。

不動産業についても情報通信業種と同様にPBRが0.3pt以上向上した会社と下落した会社の比が凡そ同じであったことを踏まえると、ROEの株価への影響度合いは従前と変わらず、業界内で優勝劣敗のリサイクルが発生しているものと考えられる。

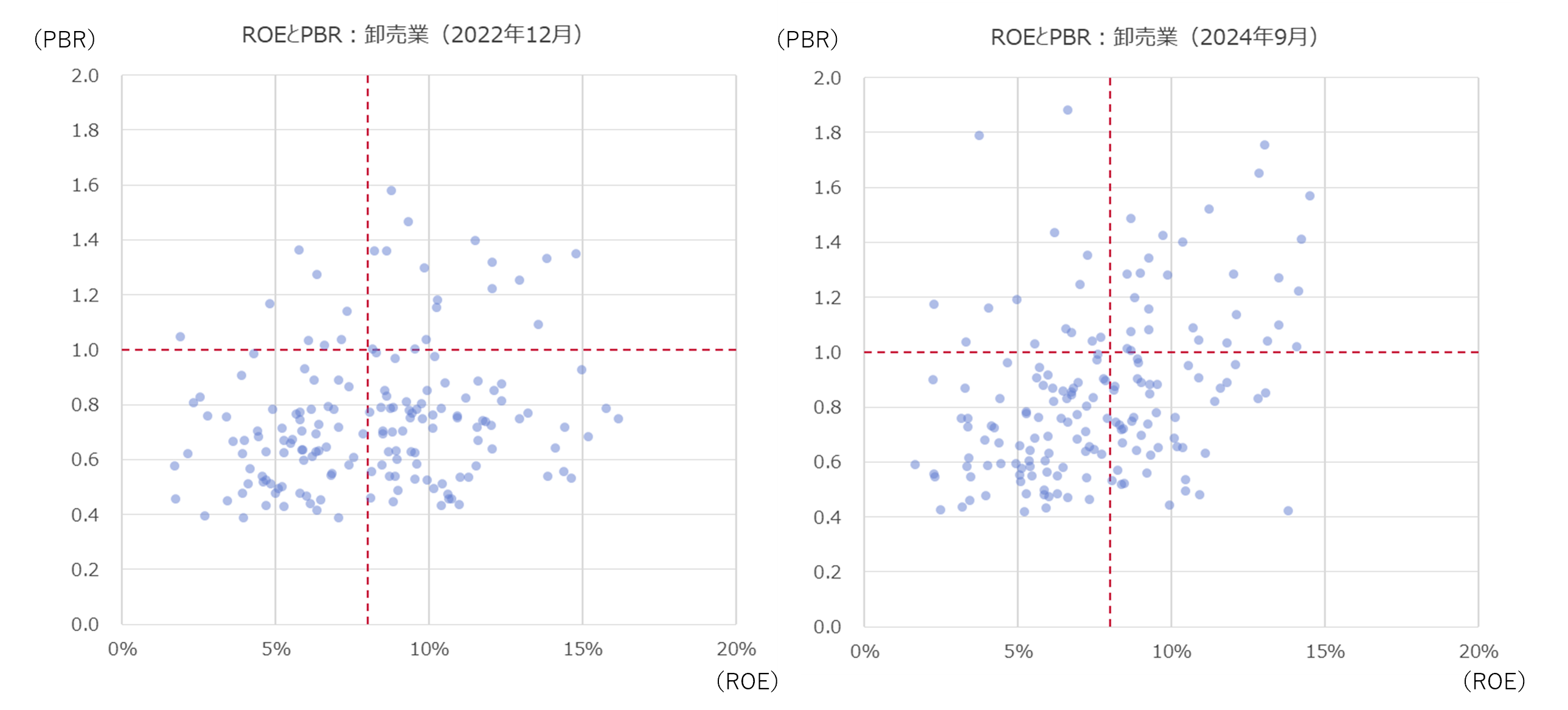

■図7 卸売

卸売業は、全体的に利益率が低く、ROEは高くない特徴があり、ROE全体の分布傾向は凡そ変わらないように見受けられる。

着目すべきは、高ROEの会社であろう。ROEが10%~15%のプロットに着目すると、このROE水準の会社は2022年では多くがPBR1倍未満だったところ1倍超が大きく増加している。一方で、ROE10%未満レンジにおけるPBR分布に大きな傾向変化は見受けられない。

一部の高収益体質の会社のみに株高の影響が波及したと考えられ、そのことによってROEとPBRの相関性は強くなったように見受けられる。

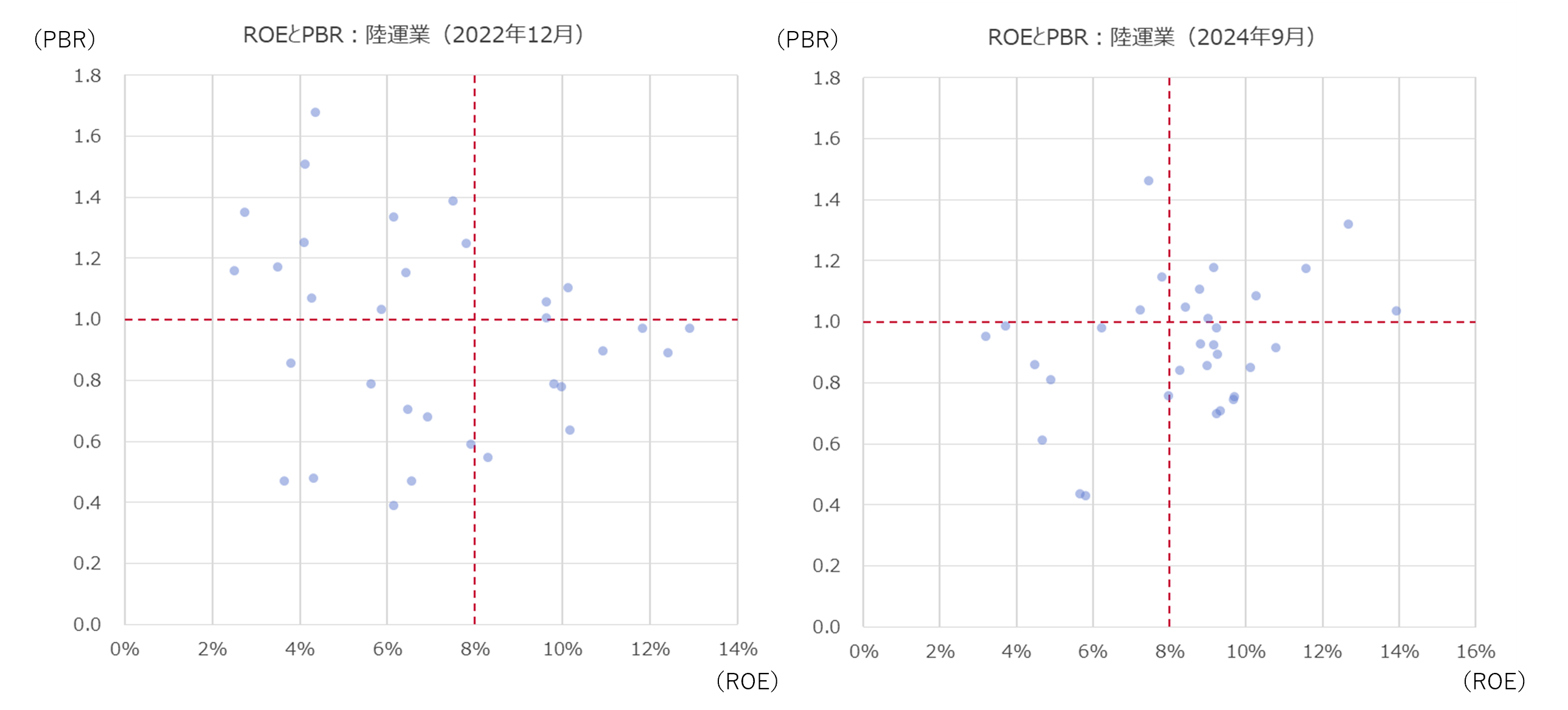

■図8 陸運

陸運業種は、PBR0.3pt超向上の会社は少なく、且つPBR0.3pt超低下の比率の方が多かった業種である。

2022年時点では、コロナ禍による物流全体の混乱と正常化への過渡期であり、ROEと株価の関連性は低かったものと思われる。コロナ禍が明けた2024年時点では、2024年問題への対処を企図した業界再編が今なお継続している背景も相まって合理化・高収益化(ROE分布は右に遷移)が進んでいる一方、業界の方向性が明確にはなっていない等の将来性悲観からか、PBRは全体として1倍に収斂する形になったと考えられる。

結果としてROEとPBRの相関性は強まることとなった。

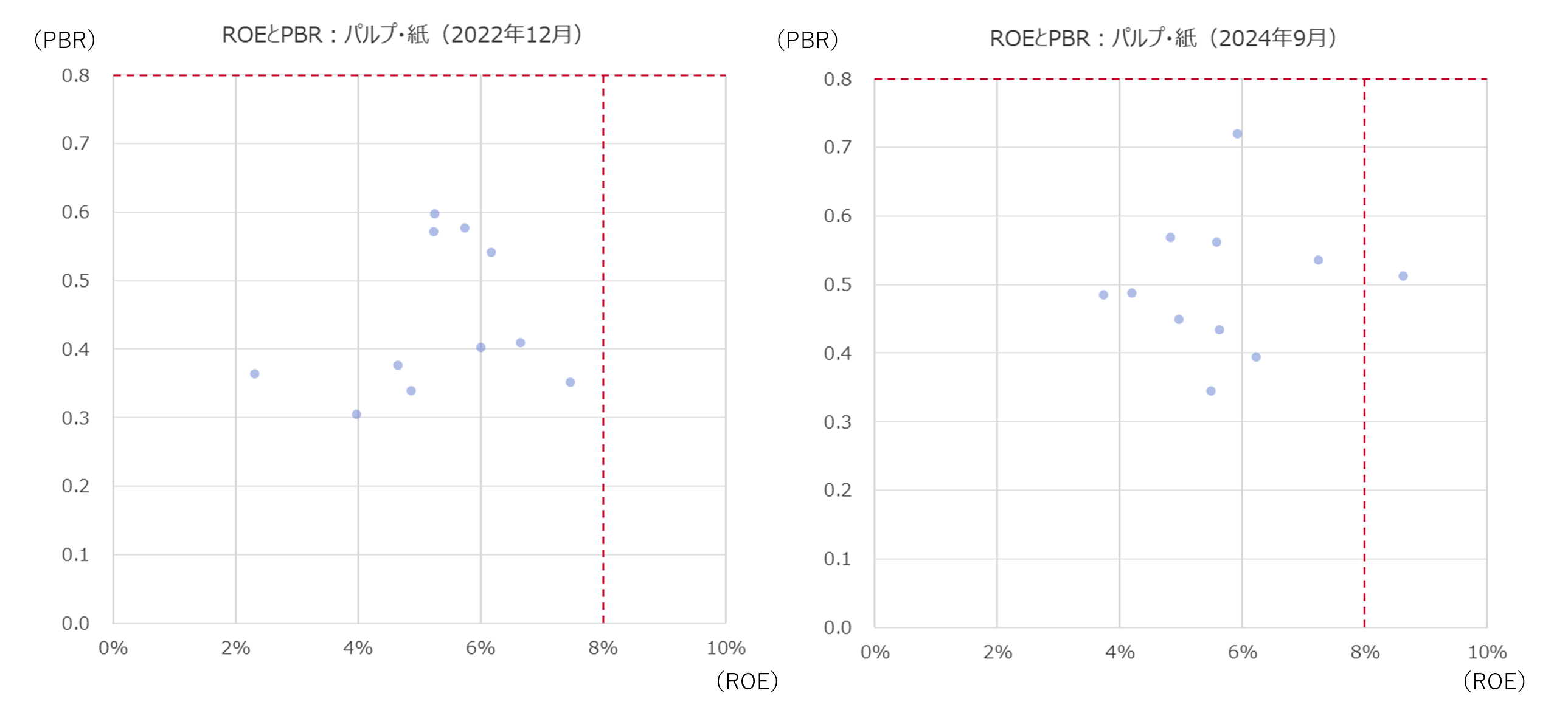

■図9 パルプ・紙

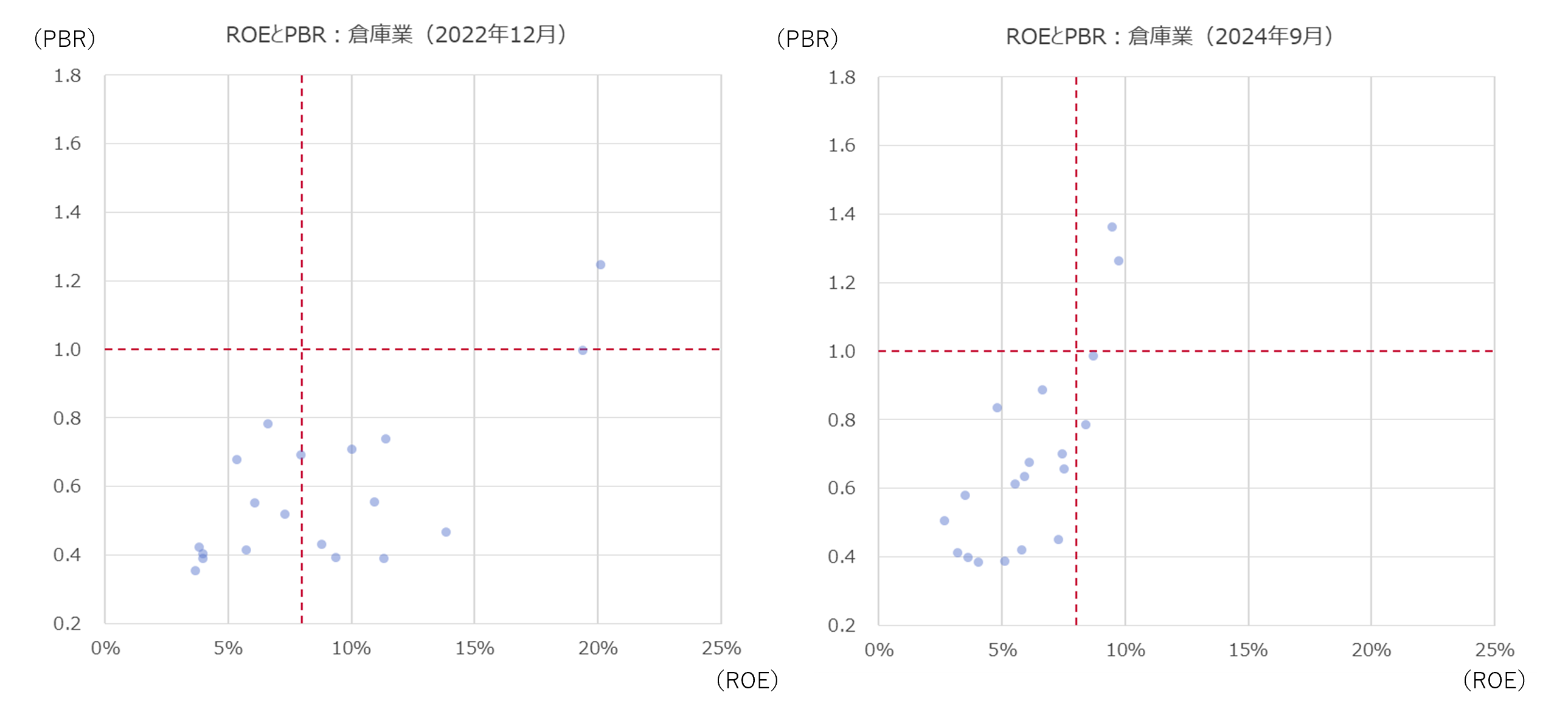

■図10 倉庫

パルプ・紙業界及び倉庫業界については、それぞれ母数も少なく、ROE及びPBRの分布は業界の特徴が強いとみられるものの、目立ったROEの改善は見られず、PBRについても多くが低水準にとどまっている。

ここまでをまとめると、以下の通りである。

- 情報通信業はROEもPBRも相対的に高いという特徴を持ち、業界内で一定のリサイクルが発生することで全体としての傾向は2022年と2024年で大きく変わらない。情報通信業界においては、ROEが8%を超えるか否かでPBRへの影響が大きく異なり得ることも観察される

- 精密機器、電気機器もROEやPBRは比較的高く、情報通信業と似たような動きが見て取れる。ただし、これらの業種はROE低下の割にPBRが改善しており、将来性に対する期待の高さを反映していると考えられる。

- 建設、陸運では、ROEは全体的に高まったものの、PBRへの影響は業界ごとに異なる。建設業はPBRも高まる一方で、陸運業はPBRのばらつきは小さくなり、陸運業ではむしろ低下傾向である。

- 不動産や卸売では、ROEとPBRの全体バランスや相関性に大きな変化は見られなかった。

さて、ここまで第1回から第3回までを通して、我が国における長期的なPBR・ROEの推移を市場別に概観し、またROEとPBRの全体としての相関性や業種ごとの特徴に焦点を当てて分析を試みた。その結果、直近の株高に賑わうマーケット状況とは裏腹に企業の内部留保との比較では株主の富は増加していないこと、コロナ禍前後の比較においてROE水準は回復の途上であること、ROEとPBRには線形とは言わずとも正の相関は存在し得ること、業界によってその強弱は大きく異なること等を実証してきた。

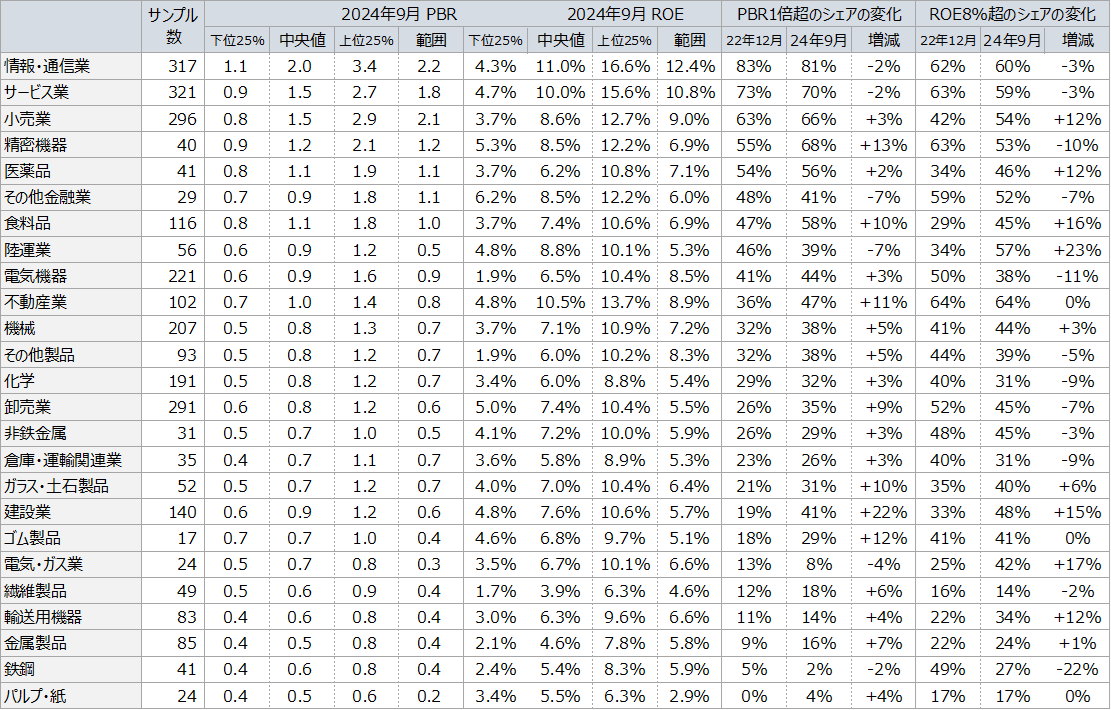

この辺りで第3回を占めるに際し、最後に各業種(特殊要因の強い銀行行及び証券・商品先物取引業除く)の2022年12月末から2024年9月末におけるROEとPBRの変化について、紙幅の関係も踏まえ表形式で数値的に一覧化した。読者各位のご参考になれば幸いである。

■表1 スタンダード・プライム上場企業のPBR及びROEの概観サマリ

- 「2024年9月 PBR」及び「2024年9月 ROE」項目については直近時点の情報として、各指標の四分位に相当する数値を示している。

- 「PBR 1倍超のシェアの変化」及び「ROE 8%超のシェアの変化」はそのまま2地点の会社数割合を増減と併せて示している。

- 表は、2022年12月時点でPBR1倍超のシェアが多かった順に並べている。東証施策が本格化する以前から資本効率性が高かったかどうか(優良業界かどうか)を示すため、その代理変数としてPBR1倍割れ企業(課題のある企業)の少なさを採用した。

執筆者紹介

井上 隆史 < フィナンシャル・アドバイザリー部 ダイレクター 公認会計士 >

金融機関において、事業統括部門等で事業計画策定、予算管理等に従事。システム開発、営業部門も経験し、在職中に公認会計士試験に合格。プルータス・コンサルティングに参画後は、バリュエーション、FA業務や資本政策アドバイザリー業務に従事。

宮野 響太 < フィナンシャル・アドバイザリー部 シニア・テクニカル・マネジャー 日本証券アナリスト協会検定会員(CMA®) >

大学院では金融工学を専攻。卒業後、大手金融機関に入社。エコノミスト、ファンドマネージャーを経て、プルータス・コンサルティングに入社。現在は、種類株式や転換社債など複雑な数理計算を要する価値算定や統計分析を中心に、幅広いバリュエーション業務に関与。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます