レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

170

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに

2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長のための投資、財務基盤の強化、M&A戦略の推進といった目的に加え、ESGコミットメントと企業成長の両立を図る戦略、そして資本業務提携を通じた事業領域の拡大とシナジー創出といった、多岐にわたる戦略的な意図が見られます。

東京証券取引所(以下、「東証」)が「資本コストや株価を意識した経営」の実現を継続的に求める中、企業は資本効率を重視した経営へのシフトを一層強めています。こうした動向を受け、2024年においてもエクイティ・ファイナンスによる調達資金は、知財・無形資産創出や人的資本への投資、設備投資、事業ポートフォリオの見直し等、多岐にわたる取り組みに充当されています。

本稿では、2024年に実施されたエクイティ・ファイナンス事例を詳細に分析し、資金使途を含めた具体的な内容や多様な戦略的活用事例を掘り下げます。

資金調達の目的と活用状況

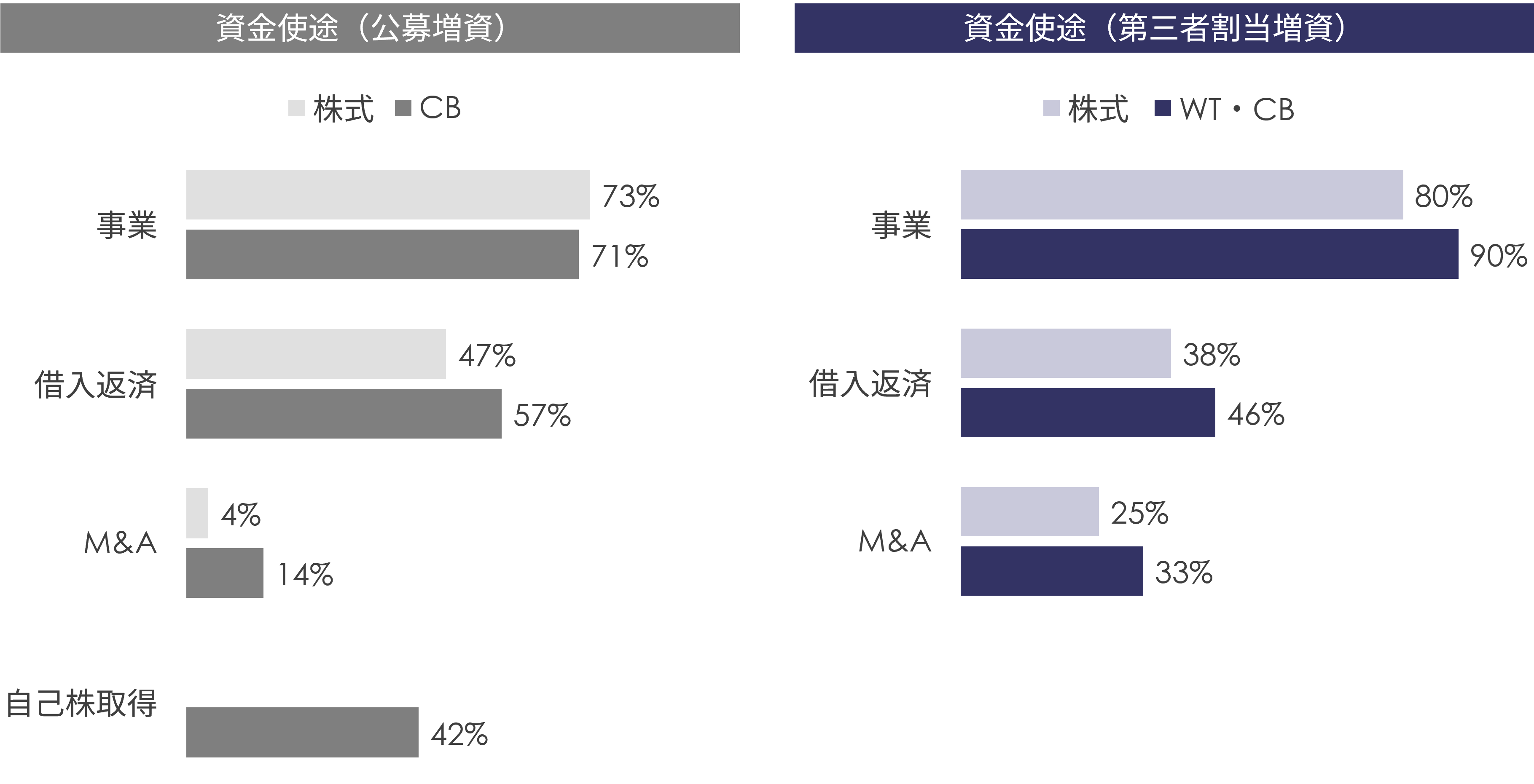

2024年に上場企業が公募による株式と転換社債(CB)、第三者割当による株式、新株予約権(WT)、CBで調達した資金使途を分析しました。調達した資金は様々な用途に充当されていますが、既存・新規問わず事業運営に充当された場合は「事業」、CBの借り換えも含めた借入金の返済に充当された場合は「借入返済」、そして今後実施されるM&Aのための待機資金や実際に買収手続き中の買収資金に充当する場合には「M&A」という分類分けをしています 。これらの分類に基づき、実施された資金調達件数に対して、発行される有価証券ごとの資金使途比率を計算しており、分析結果は下図の通りです 。

■図1 資金使途(2024年の公募増資および第三者割当増資)

※パーセンテージは小数点切り捨て表示。以下同様。

公募と第三者割当のいずれにおいても事業運営への資金充当が主ですが、M&Aへの充当割合は公募より第三者割当の方が高く、第三者割当増資の資金使途の柔軟性が示唆されます。特に第三者割当ではM&Aのための待機資金や買収資金としてだけでなく、一時的に借り入れで賄ったM&A資金の返済(借入返済)に充当されるケースも含まれており、その資金使途の柔軟性がうかがえます。東証が「資本コストや株価を意識した経営」に関する要請を強める中、自己株式取得を伴う公募CB(リキャップCB)によるROE向上事例も確認されています。一方で、東証は株主還元強化のみの一過性の対応ではない、抜本的な取り組みを期待している点には留意が必要です。

希薄化率・行使価額・行使期間

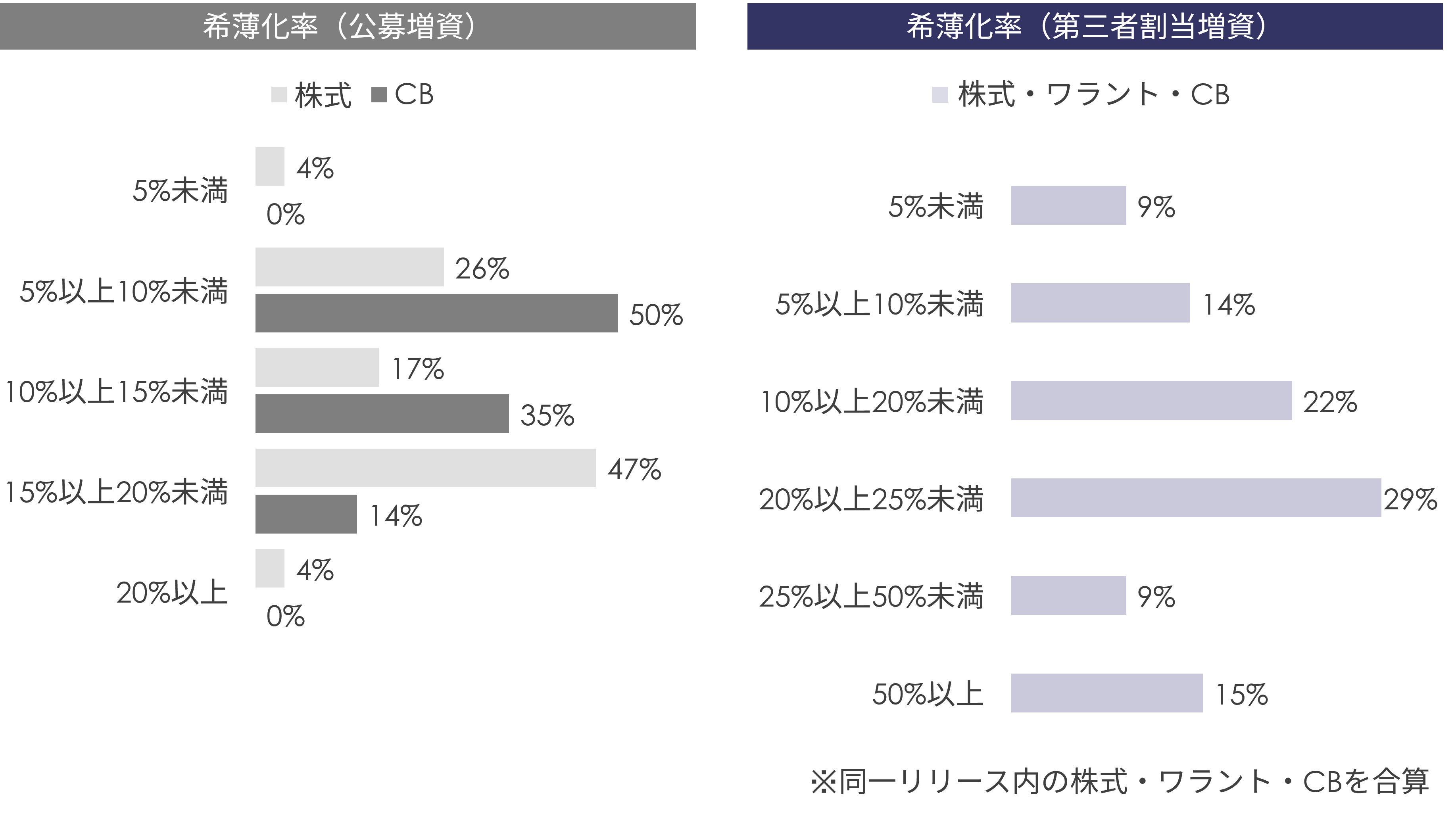

エクイティ・ファイナンスにおける調達種別ごとの希薄化率は下図の通りです。

■図2 有価証券ごとの希薄化率(2024年の公募増資および第三者割当増資)

※発行リリースに記載された議決権ベースの希薄化率を集計。

第三者割当では、公募に比べて希薄化率が高い傾向にあり、より大規模な資金調達や戦略的意図を反映した活用がうかがえます。

新株予約権の行使価額修正水準、行使価額修正頻度、行使期間については、下図のような傾向があります。

■図3 新株予約権の行使価額修正水準、行使価額修正頻度、行使期間(2024年)

上場維持基準適合に向けた施策

東証の新市場区分における上場維持基準の経過措置終了を控え、多くの企業が基準適合に向けた施策を実行しました。この中で、エクイティ・ファイナンスも重要な役割を担っていました。

具体的には、公募による株式発行や売出しで流通株式比率の基準適合を目指した事例が見られました。第三者割当による新株予約権を活用し、流通株式時価総額、流通株式比率や売買代金の基準適合を図ったケースも散見されます。第三者割当での新株予約権の発行事例では、ほとんどの割当先は、新株予約権の行使により取得した株式を長期保有せずに市場動向等を勘案して適時売却していく方針と記載しています。そのため、割当先に付与された新株予約権が行使されることで流通株式数の増加や売買代金の拡大に繋がることが考えられます。

エクイティ・ファイナンスに見る戦略的活用と今後の方向性

エクイティ・ファイナンスは、単なる資金調達手段にとどまらず、企業の多様なニーズや戦略的意図に対応可能な設計へと進化しています。具体例として、以下の二つのケースを挙げます。

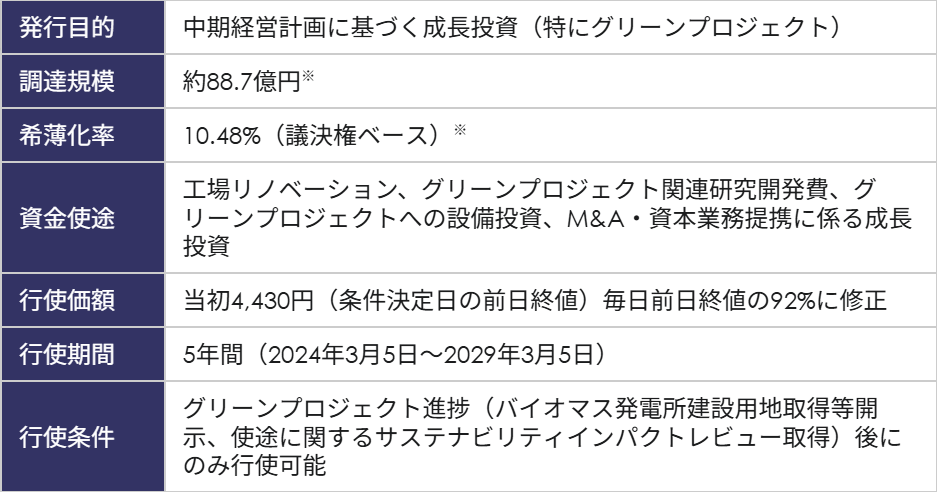

太平電業株式会社が2024年2月に野村證券株式会社に対し発行を決議した「サステナブルトリガー型」新株予約権は、その多様性を示す事例の一つです。これは、同社が推進するグリーンプロジェクト(木質バイオマス発電所建設など)の進捗という特定のトリガー達成後に初めて行使可能となる本邦初の設計です。中期経営計画の実行に連動した段階的な資金調達を可能にすることで、ESG要素と企業成長を両立させることを目的としています。この仕組みは、企業のESGに対するコミットメントを明確にし、投資家からの信任を得ることに寄与することも考えられます。

■表1 太平電業株式会社が野村證券株式会社に対し発行した「サステナブルトリガー型」新株予約権

(2024年2月16日発行決議)

※調達規模および希薄化率は、同時に発行された第1回・第2回合計、当初行使価額で全て行使された場合の総額を記載。

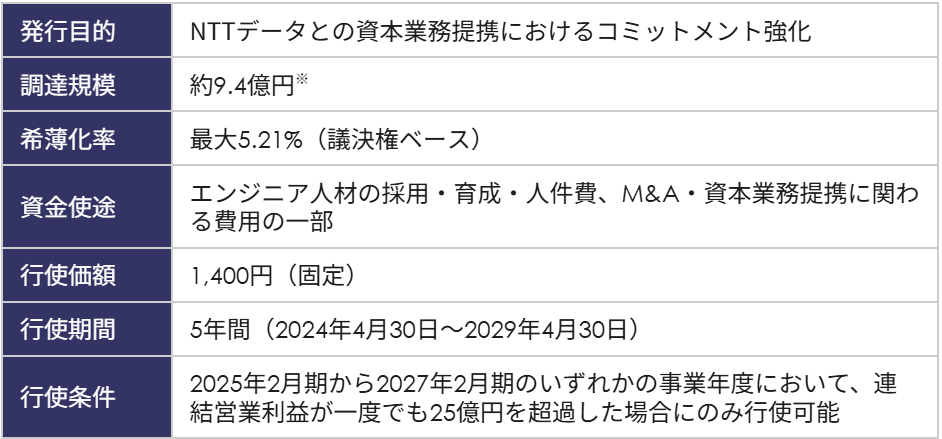

株式会社テラスカイと株式会社NTTデータの資本業務提携においては、NTTデータが子会社からのテラスカイ株式譲受や市場買付に加え、テラスカイの業績向上を条件とする新株予約権を引き受けています。このスキームは、提携の成功と業績向上が実現して初めて、NTTデータが最終的にテラスカイの株式20.12%を取得するという特徴を持ち、複数の有価証券を組み合わせた戦略的な資本業務提携事例として注目されます。テラスカイの事例に見られる業績条件付き新株予約権の活用は、提携先のコミットメントを強化し、企業価値向上と既存株主の利益を同期させると考えられます。

■表2 株式会社テラスカイが株式会社NTTデータに対し発行した業績条件付き新株予約権

※本新株予約権の発行価額総額と、全ての本新株予約権が当初の行使価額で行使されたと仮定した場合の行使価額合計額。

このように、2024年に上場企業によって実施されたエクイティ・ファイナンスは、従来の事業成長や財務基盤強化、M&A戦略推進に加え、上場維持基準への適合やサステナビリティ経営への対応、そして業務提携の強化といった、現代の企業経営における多様な課題解決と戦略的な成長を目指す上で重要な役割を果たすものとなりました。

おわりに

プルータス・コンサルティングでは、エクイティ・ファイナンス実施時の有価証券の公正価値評価だけでなく、エクイティ・ファイナンスが必要な発行会社のニーズに応じた有価証券の設計や提案をしています。また、有価証券の割当先(投資家)は投資スタイルや投資行動、保有方針など、様々な特徴を持っていますが、発行会社の志向に応じた選定サポートも行っています。

株式による資金調達は、上場会社の大きなメリットですが、既存株主にも影響のあるコーポレートアクションです。弊社は、これまで1,000件以上のエクイティ・ファイナンスに関わってきた実績から、今後もエクイティ・ファイナンスの適切な実施に貢献してまいります。

参考文献

- 太平電業株式会社 『第三者割当による行使価額修正条項付第1回及び第2回新株予約権の発行条件等の決定に関するお知らせ~第2回新株予約権は本邦初の「サステナブルトリガー型」~』 (2024年02月16日)

- 太平電業株式会社 『第三者割当による行使価額修正条項付第1回及び第2回新株予約権(行使指定・停止指定条項付)の発行条件等の決定に関するお知らせ~第2回新株予約権は本邦初の「サステナブルトリガー型」~』 (2024年02月16日)

- 太平電業株式会社 『第三者割当による行使価額修正条項付第1回及び第2回新株予約権(サステナブルFITs)の発行に関する補足説明資料』 (2024年02月16日)

- 株式会社テラスカイ 『Salesforceビジネス強化を目的にNTTデータと資本業務提携』 (2024年04月12日)

- 株式会社テラスカイ 『資本業務提携、第三者割当による第 5 回新株予約権の発行並びに主要株主及びその他の関係会社の異動(予定)に関するお知らせ 』 (2024年04月12日)

執筆者紹介

小西 智大 < コンサルティング部 コンサルタント >

慶應義塾大学経済学部卒業。東証プライム上場の事業会社で法人営業に従事したのち、プルータス・コンサルティングに入社。現在は、スタートアップから上場企業まで幅広い企業を対象に、戦略的な資本政策を提案している。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

-

有償新株予約権型コンバーティブル・エクイティの公正価値評価(2020年10月30日号)

Topic. ► 有償新株予約権型コンバーティブル・エクイティの公正価値評価 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって