レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

157

「資本コスト経営」の視点で読み解く継続価値

1. 本稿の目的

DCF法では、合理的に予測可能な期間の業績に基づいて各期のフリー・キャッシュ・フローを求めるとともに、それ以降の期間については利益が毎期定率で成長するという仮定に基づき継続価値を算定し、それぞれの割引現在価値を集計することにより価値が算定されます。このとき、毎期一定の成長率を永久成長率といいます。実務において、永久成長率は多くの場合0%を中心としたごく狭い範囲に設定されますが、少なくとも物価上昇率程度の成長率を見込むべきだとする主張もあり、物価高が顕著な昨今においては、永久成長率を0%に設定することの合理性が取り沙汰される場面も増えてきました。しかしながら、評価対象会社のオーガニックな成長性を反映するという観点で捉えると、成長が価値創造に寄与するかどうかは資本コストを上回る利益率を永続的に達成できるかどうかに依存するため、表面上の成長率だけを捉えてその当否を論じることに意義はありません。本稿では、昨今注目を集める「資本コストや株価を意識した経営」の視点も採り入れつつ、継続価値と成長率の関係について再検討します。

2. 永久成長率法による継続価値の算定

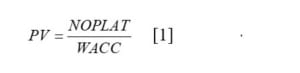

永久成長率法とは、利益が毎期定率で成長するという仮定に基づき継続価値を算定する方法です。まず、毎期一定の税引後営業利益NOPLATが永久に発生し続ける場合、その割引現在価値PVは、等比数列の和の公式を利用することにより、次式のようにNOPLATを加重平均資本コストWACCで還元した額となります。

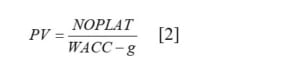

ここで、毎期一定の成長率gを考慮すると、やはり等比数列の和の公式を利用することにより、[1]式は次式のように修正されます。

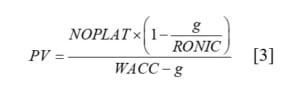

しかしながら、いわゆるオーガニックな成長性を価値に反映させるという観点で捉えると、利益がそのまま成長していくという想定は実態から乖離しています。例えば、事業計画上高い成長が見込まれる場合は、減価償却費を上回る資本的支出が行われたり、運転資本が大きく増えたりすることによって、先行投資が続く想定となるのが通常です。その結果、投資家に分配可能なフリー・キャッシュ・フローは、その基礎となるNOPLATより小さくなる傾向にあります。このことから分かるのは、将来における利益の成長が、今期獲得した利益の一部を事業用資産に再投資することによってもたらされるという関係です。このような関係を考慮すると、[2]式は次のように修正され、これをバリュードライバー式といいます。

[2]式と[3]式の違いは、分子のNOPLATに一定の割合が乗じられていることです。ここでRONICとは、Return on Newly Invested Capitalの頭文字を取ったもので、追加的な投資1単位からもたらされる投下資本利益率を意味します。永久成長率gをRONICで除しているのは、その成長率を実現するために、NOPLATのうちどれだけの割合を再投資すべきかを求める必要があるからです。

例えば、永久成長率を2%に設定する場合、RONICが8%だったとすれば、NOPLATの25%を再投資すべきということになります。NOPLATを新たに1円再投資すると、それに対してRONIC8%に相当する利益がもたらされるため、2%成長させるためには、NOPLAT1円につき0.25円再投資すればよいということです。

3. 永久成長率と物価上昇率の関係

我が国の実務において、永久成長率が多くの場合0%を中心としたごく狭い範囲に設定されていることは、当社編『企業価値評価の実務Q&A 第4版』(中央経済社、2018年)でも紹介した通りで、直近もその傾向が大きく変わったわけではありません。しかし、国内の物価が長らく安定していた当時と違い、近年は物価上昇の影響が顕著です。このことから、永久成長率を0%に設定することが疑問視される場面も多くなってきました。

典型的な主張は、少なくとも物価上昇率以上の永久成長率を見込むべきではないかというものです。これは、継続価値の計算式の分子を構成する金額に、物価変動の影響も織り込んだ名目値を用いるならば、分母を構成するWACCとgにも物価上昇率を織り込むべきだという考え方を背景としているように見受けられます。

筆者としても、永久成長率に物価上昇率を「織り込む」べきという主張自体に異議を唱えるものではありません。仮に、物価上昇率が高い国と低い国があり、それぞれにおいて全く同質な企業があったとすると、物価上昇の影響が上乗せされる分だけ、物価上昇率が高い国では成長率も高まると予想されるからです。

しかし、このような関係が示唆することは、全く同質な企業を仮定する限り、二国間の物価上昇率の差に等しい成長率の差が生じ得るということだけであって、利益が必ず物価上昇率以上の割合で成長するという仮定には現実味が乏しいと考えます。このことは、物価指数の変動と、個々の財・サービスの価格変動が一致しないことからも明らかです。したがって、永久成長率に物価上昇率を「織り込む」ことと、永久成長率の下限を物価上昇率とみなすことは別の問題で、後者に合理性は乏しいと筆者は考えます。

4. 0%成長の含意

先述の通り、少なくとも物価上昇率以上の永久成長率を見込むべきという主張に合理性は乏しいと考えられるものの、永久成長率を0%に設定することの合理性については、別個に検討される必要があります。結論からいうと、永久成長率を0%に設定するということは、前出のバリュードライバー式において、RONICとWACCが等しいとみなしていることを意味し、このような前提には一定の合理性があると筆者は考えます。

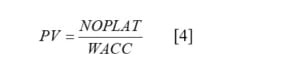

まず、[3]式右辺のRONICにWACCを代入して整理すると、継続価値の計算式は次の通り[1]式に等しくなり、これは[2]式の永久成長率gを0%とした場合の結果に相当します。

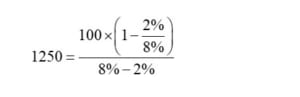

例えば、永久成長率が2%でRONICが8%とした前出の数値例で、WACCも8%だったとします。このとき、NOPLATを100として[3]式により継続価値を求めた結果は、次の通り1250となります。これは、[4]式を前提にNOPLATをWACCでそのまま還元した場合の結果と同じです。

このような結果がもたらされるのは、継続価値の計算式の分子が、2%成長に必要な再投資によってNOPLATから25%減じられる一方、分母についても、WACCの8%から永久成長率の2%が差し引かれて25%減となり、NOPLATをWACCでそのまま還元した場合の結果と変わらなくなるからです。

このように、[4]式により継続価値を算定するということは、予測期間後に利益が成長しなくなることを意味するものではありません。RONICとWACCが等しいという仮定の下では、利益の成長に必要な再投資によりフリー・キャッシュ・フローが減じられる影響と、その成果としてもたらされる利益の成長が完全に打ち消し合うことにより、継続価値の算定式から成長率が消去されるということです。

5. RONICとWACCの関係

昨年来、「資本コストや株価を意識した経営」が市場の注目を集めています。その過程においてますます重要視されることとなったのは、資本コストを上回る収益率をもたらす投資機会を発掘することの重要性です。

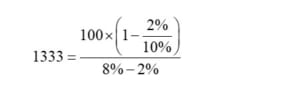

バリュードライバー式は、資本コストを上回る収益率の投資が価値を創出する関係を明示的に表したものと位置付けられます。例えば、前出の数値例において、RONICがWACCを上回る10%だったとすると、継続価値は次の通り1333に修正されます。前出の数値例に比べてRONICが高いことにより、同じ2%の成長を実現するのに必要な再投資の割合が20%に削減され、その分だけフリー・キャッシュ・フローが増加し、価値の創出に寄与しているということです。

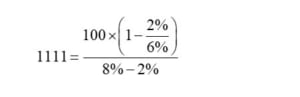

逆に、RONICがWACCを下回る6%だったとすると、継続価値は次の通り1111となり、0%成長を前提にNOPLATをWACCでそのまま還元した場合よりむしろ低くなります。

このように、成長によって価値を創出できるのは、資本コストを上回る収益率を実現できる場合だけです。したがって、資本コストを下回る収益率しか見込めない場合は、過剰な投下資本を削減してRONICを引き上げるのがあるべき対応となります。

このような関係を前提にRONICとWACCの関係を検討するに、ある企業のRONICがWACCを大きく上回るということは、その事業において投資家の期待を上回るという意味での超過収益が生じていることを意味します。しかしながら、競争的な市場を前提とする限り、そのような状況は永続しがたいことが知られています。これは、長期的な状態を前提にすると、超過収益が生じている業界では新規参入を通じて競争が激化し、超過収益が縮小していくという理由によります。このような調整過程は超過収益が消滅するまで続くというのが、経済理論の示唆するところです。したがって、長期的にはRONICとWACCが等しくなるという前提の下、永久成長率を0%に設定することの合理性は、経済理論からも裏付けられるものといえます。

6. 0%成長が妥当しない場合の対応

超過収益が長期的に見て消滅することは、完全競争市場と呼ばれる仮想的な市場を前提とした場合の結論です。その背景には、価格支配力を持たない無数の企業が同質の財・サービスを生産するという仮定があります。したがって、超過収益は長期的に消滅するという仮定が、個々の企業が価格支配力を持つ寡占状態の業界にまで当てはまるかどうかについては疑問が残ります。多数の企業により構成される成熟化した業界でも、個々の企業が差別化を図りながら存続を目指すのが通常で、収益性が低下したからといって直ちに業界からの退出が起こるわけではありません。このような実態を踏まえると、長期的にはRONICとWACCが等しくなるという仮定が妥当しにくい状況も出てきます。

しかしながら、長期的に見てRONICとWACCが等しくなるという仮定を置きがたい場合に、バリュードライバー式を理論通りの形で適用するのは難しいのが実情です。これは、確立されたモデルと市場のデータによって推定可能なWACCと異なり、同程度の客観性をもってRONICを推定する手法が存在しないという理由によります。すなわち、理論上想定されるRONICは新規投資に対する投下資本利益率を意味するところ、現実的には過去の実績に基づく平均的な投下資本利益率を算出するのがせいぜいで、それが理論上のRONICに合致するとは限りません。

むしろ、長期的に見てRONICとWACCが等しくなると認め難い場合は、永久成長率法に代えて倍率法を用いた方が合理的と筆者は考えています。ここで倍率法とは、EV/EBITDA倍率を始め、類似会社の株価に関連する倍率を、評価対象会社の業績に対応させることによって継続価値を算定する方法をいい、倍率及び業績の算出方法に細かな違いこそあるものの、基本的には類似会社比較法と同様の考え方に依拠しています。

倍率法による場合、予測期間以降に創出される価値を実質的にマーケット・アプローチで評価することとなり、評価対象会社固有の性質を反映するというインカム・アプローチの特徴は減殺されます。しかし、永久成長率法は、一時点の利益が毎期定率で成長を続けることを前提にしているという点で、安定的な環境を暗黙のうちに仮定しており、成長著しい業界にまで妥当するとはいえません。成熟化した業界においても、安定的な環境を仮定することが実態に合致しない場合は出てきます。そのような業界では、環境変化に適応して商品を適時に投入できるかどうかが競争優位を左右することが少なからずあるからです。このような場合には、それぞれの業界における潜在的な成長性が市場株価、ひいてはそれに基づく倍率に織り込まれているという前提の下、倍率法により継続価値を求めた方が実態に合致することもあります。

7. 永久成長率法と倍率法の関係

永久成長率法と倍率法を比較した場合、前者はインカム・アプローチ本来の考え方と、後者はマーケット・アプローチの考え方とそれぞれ整合的です。インカム・アプローチとマーケット・アプローチは、将来キャッシュ・フローの現在価値として企業価値が決まるという理論上の関係を、キャッシュ・フローを直接割り引くことによって反映させるか、市場価格を媒介として反映させるかの点において異なるに過ぎず、全ての前提条件が整合的に設定されれば、おおむね等しい結果を導くことが予想されます。したがって、永久成長率法と倍率法による結果が大幅に乖離しないことをもって、それぞれによる評価の正しさを担保できるのが最も理想的ではあります。

しかしながら、永久成長率法は安定的な環境を暗黙の前提とするところ、そのような前提があらゆる業界に当てはまるわけではないため、業界によっては永久成長率法と倍率法の結果が乖離することもしばしばあります。特に、倍率法の結果が永久成長率法の結果を下回る場合において、倍率法は不合理だと主張されることがあります。具体的には、倍率法で算定された継続価値を所与として、永久成長率法による継続価値の算定式と等号で結び、永久成長率について解くことにより逆算された結果を根拠に、利益が毎期これだけの割合で減少し続けるのは不合理だとするのが典型的な主張です。しかし、永久成長率法と倍率法の結果が乖離している場合には、永久成長率法において暗黙のうちに仮定される安定的な環境がそもそも満たされていないことが少なくありません。しかるに、環境が安定しているという前提の下で永久成長率を計算し、利益が毎期どれだけ減少するかを論うことの意義は乏しいと筆者は考えます。環境が安定的でない場合は、予測期間最終年度の利益がそれ以降定率で変化するとは限らず、複雑な調整過程を経て、最終年度と大きく異なる水準で均衡するということもあり得るからです。

したがって、永久成長率法と倍率法の結果を比較検討するにあたっては、倍率法の結果から永久成長率を逆算するのではなく、むしろ永久成長率法の結果から倍率を逆算する方が有益となります。例えば、永久成長率法による継続価値を所与として、それがEBITDAの何倍相当かを求め、倍率法の前提となったEV/EBITDA倍率と比較すればよいということです。その結果、無視し得ない程度の違いが生じた場合は、割引率と倍率の算定が合理的かどうかをまず再検討すべきですが、それでもなお無視し得ない程度の乖離が永久成長率法と倍率法の間に生じる場合には、評価対象会社の属する業界の環境が安定的かという観点からも検討すべきです。その結果、永久成長率法の前提となる環境の安定性という条件が満たされていないと認められる場合には、永久成長率法では明示的に予測しがたい中長期的な調整過程をも織り込んだ倍率法の結果を重視した方がむしろ合理的といえます。

8. 結語

継続価値の計算式を見る限り、永久成長率は資本コストと並んで価値に直接影響を及ぼす重要な変数と思われがちです。しかし、「資本コスト経営」の観点からすると、価値に対して本質的な影響を及ぼすのは利益率と資本コストのスプレッドです。したがって、表面上の永久成長率の水準に着目して、その当否を論じることに実益はなく、むしろ価値がどこから創出されるかを検討の上、評価対象会社の実態に合致する手法によって継続価値を算定することが重要です。「資本コスト経営」の背景にある考え方が、どのようにして企業価値の創出に結びつくのかをご理解いただく上で、本稿がいくばくかでもお役に立てれば幸いに思います。

執筆者

明石 正道 <フィナンシャル・アドバイザリー部 エグゼクティブ・リサーチャー >

一人旅を愛し、道中の顛末をblogに綴って十余年を重ねる。培われた文章表現を活かし「企業価値評価の実務Q&A」の執筆を初版から一貫して担当する。データ配信サービスValue Proの開発にも携わり、資本コストの算定に造詣が深い。

情報発信 調査・研究のレポートを見る

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

-

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます