レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

143

国税庁方式の安易な適用には要注意 – 税務目的の評価において相続税評価額が否認されDCF法等による評価額で課税処分が下された事例 -(2023年3月31日号)

Topic. ► 国税庁方式の安易な適用には要注意

– 税務目的の評価において相続税評価額が否認されDCF法等による評価額で課税処分が下された事例 –

はじめに

非上場株式の算定実務に対し衝撃的な課税事例に関する税務裁判が行われています。

第三者間での売買などの取引目的で株式価値を算定するにあたっては、DCF法、類似会社比較法を始めとして、収益性を直接または間接的に評価する手法が一般的に用いられます。

これに対し、相続・贈与における課税価格の計算を目的とする場合には、「財産評価基本通達」に示された取引相場のない株式の評価方式、いわゆる国税庁方式が慣例的に踏襲されてきました。

しかしながら、税務当局がこれを認めず、自ら選定した第三者算定機関による評価額に基づいて更正処分を下した事案が報道されたことにより、企業価値評価の領域においても、改めて国税庁方式の妥当性が注目されています。

事案の概要

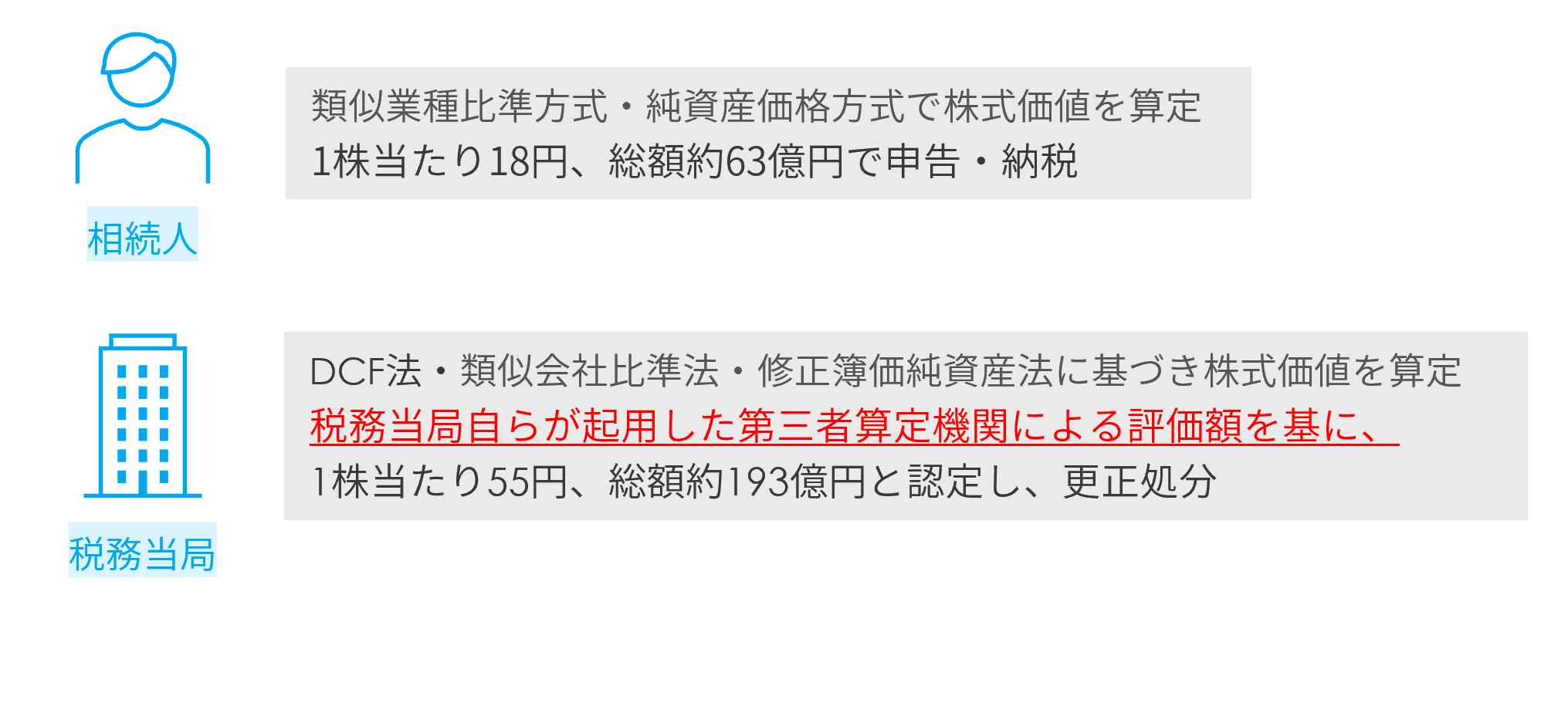

2014年に出版社の株式を相続した相続人が、財産評価基本通達に示された類似業種比準方式及び純資産価格方式に基づき、当該株式を1株当たり18円、総額約63億円と評価して申告・納税をしたところ、税務当局は当該株式の価額を1株当たり55円、総額約193億円と認定し、更正処分を行いました。

当該価額は、税務当局の依頼を受けた第三者評価機関が、「DCF法」、「類似会社比準法」及び「修正簿価純資産法」により算定した結果に基づいていました。納税者は処分の取消を求めて審査請求を提起したものの認められず、本稿執筆時点では税務訴訟として係争中です。

「総則6項」とは

原処分の根拠となったのは、「財産評価基本通達」第6項の「この通達の定めにより難い場合の評価」でした。該当する条項は、個々の財産の評価に関する取り扱いを示すに先立ち、総則の一つとして定められたもので、次のように規定されております。

これは、あくまで時価を基準に財産を評価するという原則の下、「財産評価基本通達」に基づく評価額が、その他の合理的な方法による評価額と著しく乖離する場合には、当該方法によって評価すべきことを示したものと考えられます。

同様の趣旨で「財産評価基本通達」第6項に基づく課税が行われた事例としては、昨年最高裁で確定した、いわゆるタワーマンション節税に関する税務争訟が挙げられます。最高裁が国税庁方式による評価を「不適切である」と判示し総則6項の適用を認めたため非常に話題となりました。

議論となったのはタワーマンションの取引価格と国税庁方式による評価額のギャップを利用した節税に関してでした。実際のところ国税庁方式による評価をもって納税額を決することは一般的であり、このようなタワーマンションを用いた節税策は多く行われていたものと考えられます。

しかし、やはり相続税法の基本は時価主義であり、ルールを形式的に適用することにより不平等な利得を得ることは封じられることになります。

非上場株式の評価における留意点

相続・贈与における課税価格の計算を目的とする場合、取引目的の算定と異なり、公正価値の算定という観点が疎かになりがちです。しかしながら、時価を基準に算定する原則は、取引においても課税においても変わりません。

冒頭に記載した通り、税務当局が別途大手監査法人系のトランザクション・アドバイザリー会社に株式価値算定を依頼し、「DCF法」「類似会社比準法」「修正簿価純資産法」を用いて更正処分を行う事例が出ています。

この他にも、国税庁方式による評価額で相続税を納税した後に、評価額の10倍以上の株価でM&Aによって株式を売却した事案においても、総則6項が用いられて「DCF法」などの複数の算定手法の平均値をもって更正処分が行われた事案があるようです。

税務当局が自ら第三者算定機関を起用して株式の価額を算定した事例が出現したことは、国税庁方式を機械的に当てはめて評価する実務に警鐘を鳴らすものといえ、今後は一般的な企業価値の評価手法による評価額との整合性についての検討も必要となる可能性が考えられます。

税務当局がDCF法を前提に課税処分を下したその他の事例

取引目的で行われた評価についても、税務当局がDCF法を前提として株式の評価額を認定し、課税処分を下す事案が最近報告されています。具体的には、納税者が採用したDCF法による評価の一部に誤りがあるとして、該当箇所を税務当局が適切と考える方法によった場合の評価額をもって課税が行われたというものです。

近年の価格決定申立事件においては、国税庁方式による評価を認める裁判例が減少しており、東京地裁商事部を始め、株式の公正価値が争点となる事案を扱う部門においてはその傾向が特に顕著です。このような潮流の中、DCF法による評価の妥当性が税務上問題とされる局面は今後も増えると予想されます。

公正価値を求める上で、DCF法が国税庁方式よりも優れていることについては、裁判上も既に確立しつつあります。しかしながら、先述のような事案が存在することからも、DCF法に依拠すれば直ちに税務上の懸念が解消されるというものではありません。国税庁方式に比べて評価人の見積もりに依存する部分が大きく、それに応じて結果も変わりうるのがDCF法の特徴の一つです。それらの特徴を熟知した第三者算定機関の評価を取得することは、税務リスクを最小化する上でも有益と考えられます。

当社における取組み

本稿で取り上げた問題点を回避するには、信頼性の高い第三者算定機関の評価書を取得の上、慎重に検討するのが予防的見地から望ましい対応と考えられます。しかしながら、当社が関与した事案の中には、企業価値評価の見地から合理的とは言い難い理由によって納税者による評価額が事後的に否認され、課税処分が下された例も散見されます。

当社では、株式の公正価値が争点となる税務争訟において、納税者代理人と連携しつつ、株式価値の算定方法に関する税務当局の見解を分析し、企業価値評価の見地に基づく助言を提供するとともに、争訟における証拠資料とするための意見書を提出する取り組みを進めております。

執筆者紹介

山田 昌史 < 常務取締役 / 米国公認会計士・京都大学 経営管理大学院 客員教授 >

早稲田大学 商学部卒業。組織再編・種類株式等の有価証券発行を中心に大手企業からベンチャー企業まで様々なフェーズの資本政策関連のアドバイザリー業務に従事し、多数の案件を手掛ける。多数の上場会社の公開買付け、株式交換、スクイーズアウトによる完全子会社化、共同株式移転などの組織再編アドバイザリーを担当するほか、フェアネス・オピニオン業務、第三者割当てに係る資金調達アドバイザリー、非上場会社の資本構成の再構成コンサルティング、信託型ストック・オプションなどのインセンティブ・プラン導入コンサルティングなどを行う。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

メールマガジンのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

メールマガジンのソリューションを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に

-

東証MBO規則改正後の開示実務の変化(2025年11月号)

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」