レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

142

M&A/出資時における事業計画策定支援業務 「重要KPI特化型モデリングサービス」の提供開始(2023年2月28日号)

Topic. ► M&A/出資時における事業計画策定支援業務 「重要KPI特化型モデリングサービス」の提供開始

重要KPI特化型モデリングサービスの提供開始

M&A/出資時における事業計画策定支援業務として、重要KPI特化型モデリングのサービス提供を開始いたします。

重要KPI特化型モデリングとは、買収/出資対象会社の重要なKPIにフォーカスを当てて変数として設定し、かつ極力単純化した事業計画モデル(エクセルモデル)を作成してM&A/出資を検討する企業に対して提供することにより、M&A/出資のプロセスの中で実施される対象会社の計画に対する分析/検討を効率的に実施できるよう財務的な見地から支援するサービスです。

事業計画モデルが必要になる場面

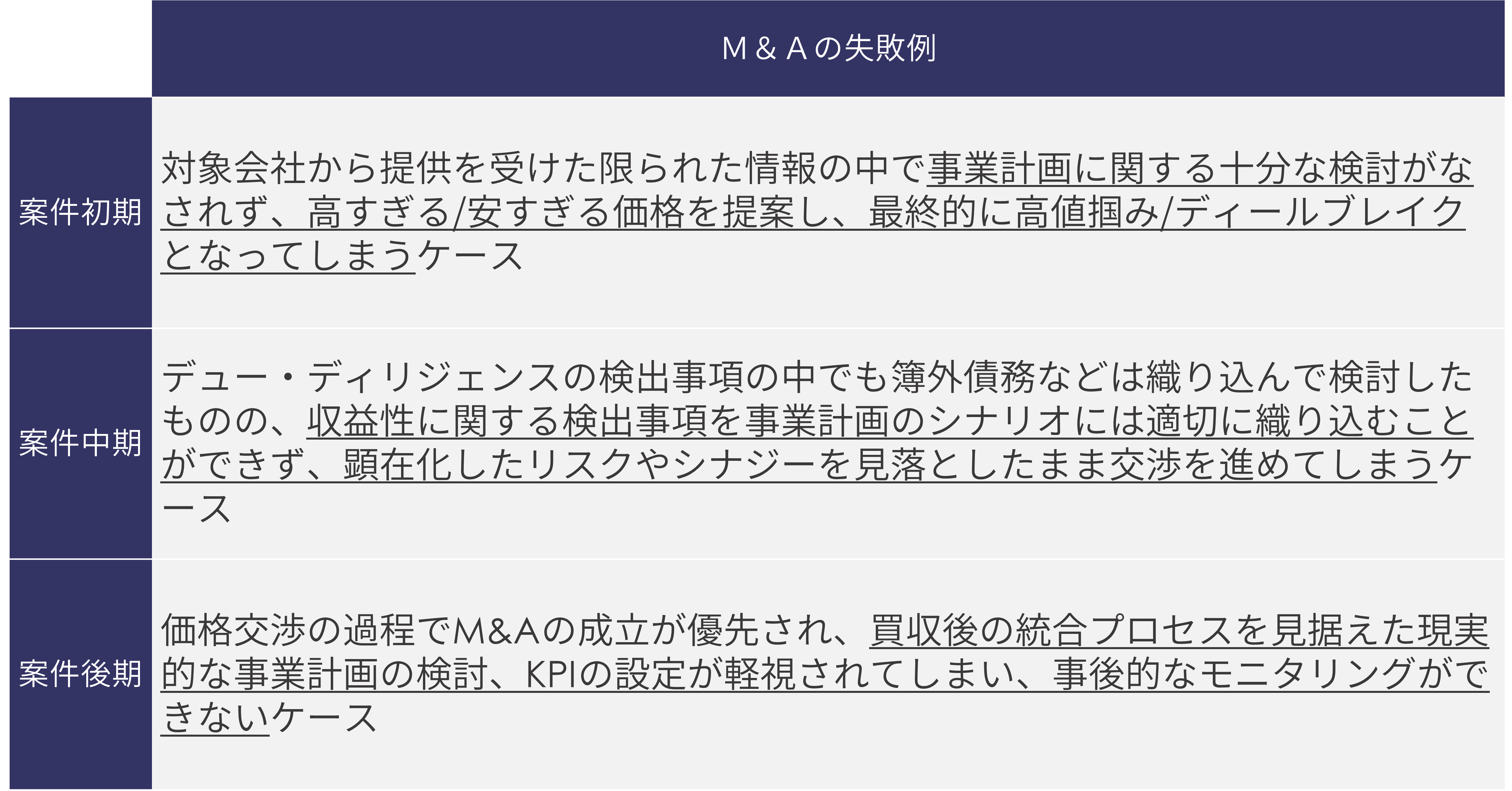

M&A/出資時における価格の重要性は言うまでもありませんが、案件の進捗に応じた適切な価格検討がなされなかった結果、M&A/出資が失敗に終わる例は数多く存在します。

適切な価格検討には、対象会社の事業計画の分析/検討が欠かせません。

案件の初期段階で売り手から提供を受ける事業計画は、売上総利益や営業利益といった段階利益しか示されていないことも多いため、買い手/出資企業側で情報収集を進めて事業計画をKPIに分解し、合理的な範囲内での分析を実施することが有用です。

さらに、買収/出資後を見据えて現実的なKPIを検討し事業計画において変数として設定しておくことは、買収後の一貫した管理プロセスの構築を可能にするとともに、シナジーの早期創出に向けた課題の把握も可能となるため、価格交渉の最中においても常に意識する必要があります。

このような分析/検討を効果的かつ効率的に進めるには、対象会社の事業計画に対して買い手/出資企業の考える複数のシナリオを適時適切に反映できることが重要となります。そのために重要なKPIを変数として設定し、単純化した事業計画モデル(エクセルモデル)を作成し、試行錯誤を容易にできるようにしておくことが必要となります。

重要KPI特化型モデリングの特徴

事業計画のエクセルモデルとしては、アドバイザーや金融機関のみが操作することを前提として作成された複雑性の高いモデルが一般的ですが、M&Aの主体である買い手/出資企業の担当者が自身で運用できないモデルとなっていては意味がありません。

当サービスでは重要なKPIにフォーカスを当てて単純化することで企業の担当者にも操作可能かつ、長期的に運用可能なシンプルなエクセルモデルをご提供します。

シンプルなエクセルモデルは、自身で運用することで案件の各段階に応じた分析/検討にご活用いただけることはもちろん、社内稟議プロセスや、買収/出資後のモニタリング/減損テストにも利用いただくことができます。

マイノリティ出資検討における活用

M&Aによる株式取得やマジョリティ出資以外に、マイノリティ出資を検討する企業にとっても簡易的なモデリングを行うことにより回収可能性や減損可能性をあらかじめ検討することが有用です。

一方、マイノリティ出資において多額の費用を投じて複雑なモデル構築を依頼することも現実的ではありません。そこで重要なKPIにフォーカスし簡易化されたモデリングを用いて検討することが現実的かつ有効な手段となります。

おわりに

M&Aに関わる買い手/出資企業の社内リソースでは困難なモデリングを支援するとともに、第三者機関である弊社からのバリュエーションと併せて活用いただくことで、買い手/出資企業による意思決定がより有効に行われるよう支援いたします。

メールマガジンのレポートを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

メールマガジンのソリューションを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に