レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

134

上場維持基準充足のためのワラント活用事例のご紹介(2022年4月28日号)

Topic. ► 上場維持基準充足のためのワラント活用事例のご紹介

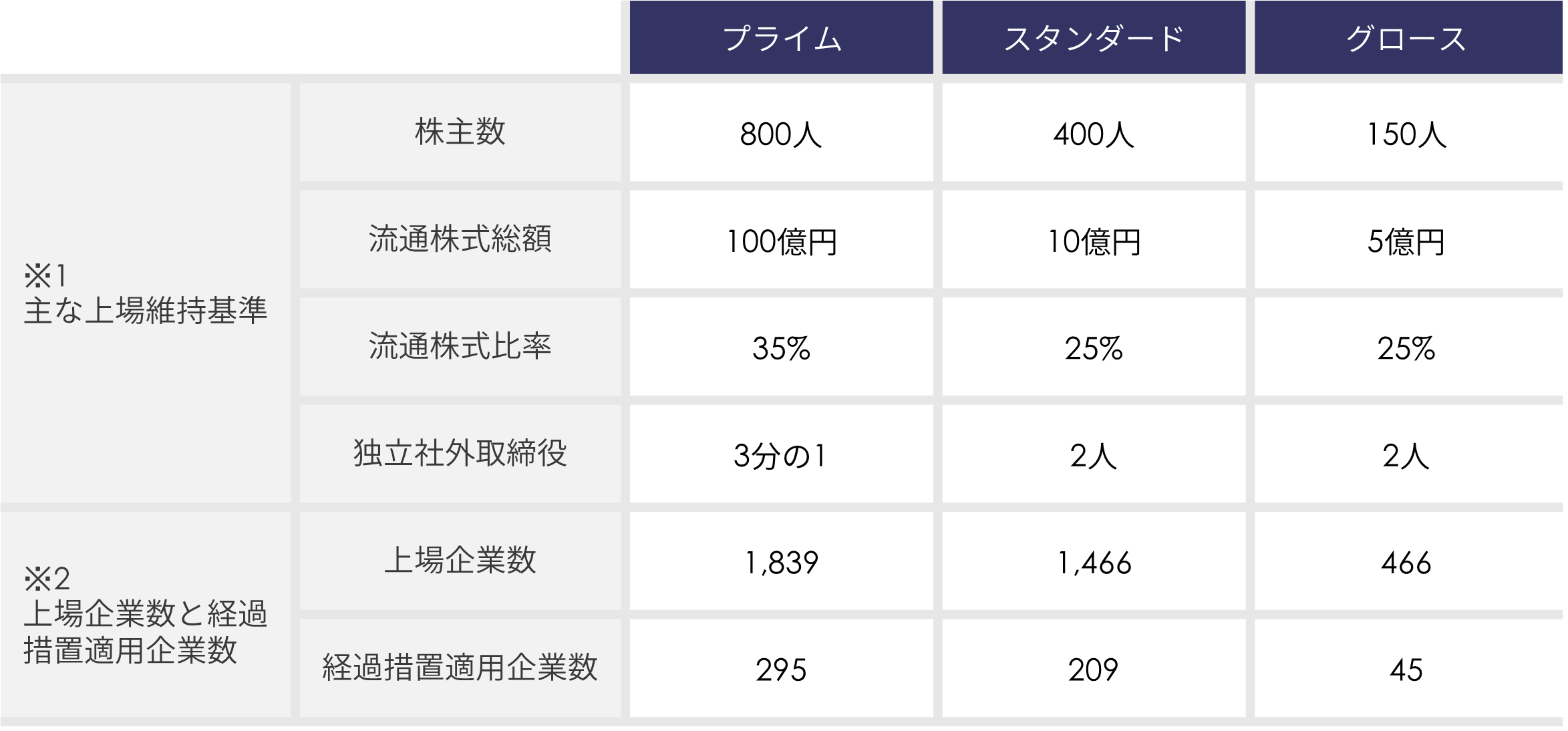

4月4日より東証の市場区分が変更となり、プライム、スタンダード、グロースの新しい3市場における取引がスタートした。それぞれの市場には従来の市場区分に比べ厳しい上場維持基準※1が設けられているが、一方で、経過措置を適用し、基準を充足しないまま上場を継続している企業※2も少なくない。

本稿では、上場維持基準を充足するための具体的なソリューションの1つとして、新株予約権(以下「ワラント」)を活用したエクイティ・ファイナンススキームをご紹介する。

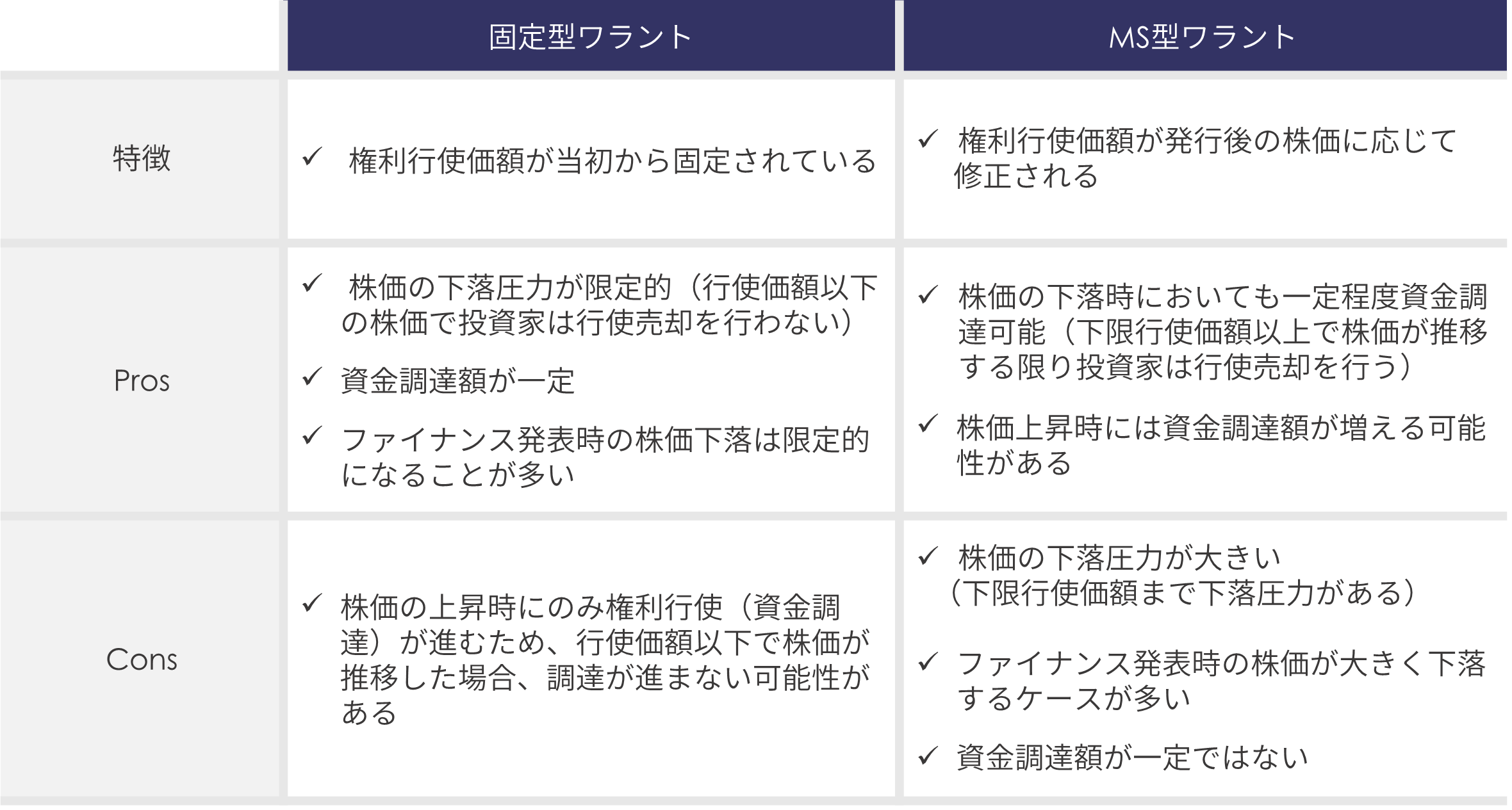

ワラントは、行使価額が修正されない固定型ワラントと行使価額が発行後の株価に応じて修正されるMS型ワラントの2種類に大別される。これらを特定の投資家に対して発行し、当該投資家からの権利行使がなされると資金調達が進むスキームである。固定型とMS型の違いは以下の通り。

このワラントを上場維持基準の1つである流通株式比率の条件充足のために活用したZホールディングス株式会社(4689、以下「ZHD」)の事例をご紹介する。

事例紹介

ZHDの流通株式比率はプライム市場の上場維持基準である35%を下回っている(当時の流通株式比率は33.7%)ため、「上場維持基準への適合に向けた計画書」の提出・開示を行い、経過措置期間中に、流通株式比率35%以上の達成を企図して約760億円相当のMS型ワラントを発行した。

また、ZHDは親会社のAホールディングス株式会社(以下「AHD」)から自己株式の取得(自己株TOB)も発表している。

本ワラントが権利行使されると、自己株TOBにより取得した株式数と同数の自己株式が交付されるよう設定されている。つまり、流通株式数から控除される主要株主の持分を自己株TOBにより減少させ、本ワラントの権利行使を通じて、流通株式を市場に放出する仕組みだ。

同様のスキームを株式会社ZOZO(3092)も実施している。

このような第三者割当型のエクイティ・ファイナンスを実行する場合に、少数株主から差止請求の申立てがなされ紛争にまで発展するケースがあるが、プルータス・コンサルティングでは、紛争対応の出来る数少ない評価機関として、ファイナンスの実行を最後までサポート可能である。

➣紛争対応事例①:オートバックスセブン新株予約権付社債発行差止仮処分申立事件

➣紛争対応事例②:大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

最後に

プルータス・コンサルティングは、資本政策の総合コンサルティングファームとして、顧客の課題解決のために幅広い提案を行っている。

新市場区分において上場維持を目指す企業に対しては、先述の内容も含めて、主に以下に挙げるソリューションがご提案可能だ。

①IR効果、時価総額向上に寄与するインセンティブプランの設計

②4,000社以上の顧客基盤を活用した資本業務提携のご提案

③顧客ニーズに合わせたエクイティ・ファイナンススキームのご提案

詳細については、担当者までお気兼ねなくお問合せください。

執筆者紹介

長田 和憲 < コンサルティング部 コンサルタント >

大学卒業後、証券会社にて個人・中小企業向け営業に従事。主にリスク資産による資産運用のアドバイザリーを中心とした業務を手掛ける。2018年プルータス・コンサルティングに参画。現在はスタートアップ企業と上場企業のソーシングに従事。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

メールマガジンのレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

メールマガジンのソリューションを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること