レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

60

海外企業における資本コストの推計(3) -相対リスク比率モデル-

1. はじめに

本シリーズでは、過去二回にわたり、海外企業における資本コストの推計方法に関する一般的な考え方を示してきました。

まず、「海外企業における資本コストの推計(1)」では、フォワードレート法、スポットレート法という二つの手法を紹介し、それらが理論上整合的な関係にあることを示しました。すなわち、外貨建てのキャッシュ・フローをフォワードレートで邦貨建てに換算してから邦貨建ての資本コストで現在価値に割り引いても、外貨建てのキャッシュ・フローを外貨建ての資本コストで現在価値に割り引いてからスポットレートで邦貨建てに換算しても、理論上は同じ結果が導かれます。

しかしながら、両者の整合性は、邦貨建ての資本コストと外貨建ての資本コストに異なるリスクが含まれる場合には成立しません。そこで、「海外企業における資本コストの推計(2)」においては「グローバル CAPM」を紹介しました。グローバル CAPM においては、各国に固有のリスクはアンシステマティック・リスクとして分散投資により減殺されるため、終局的にはグローバル市場のシステマティック・リスクだけが投資家の直面するリスクとなります。

しかしながら、グローバル CAPM の理論を突き詰めると、新興国におけるリスクなども国際間の分散投資によって減殺されることになります。したがって、多数の国・地域に分散投資できる投資家が限られることを考えると、グローバル CAPM を機械的に適用した場合、新興国におけるリスクを過小評価する結果となる可能性があります。今回のレポートでは、グローバル CAPM が有するこのような問題点に関し一定の修正を加える方法として、相対リスク比率モデルを取り上げます。

2. 相対リスク比率モデル

相対リスク比率モデルは、対象国の株式市場とグローバル市場のボラティリティの比を用いて、グローバル市場のマーケット・リスクプレミアムを補正する方法です。

2.1 概 要

相対リスク比率モデルにおいては、グローバル CAPM が(1)式のように修正されます。

ここで Rei は企業 i の株主資本コスト、Rff は対象国におけるリスクフリーレート、β f は対象国における企業 i のリスク感応度、σf / σg は対象国の市場とグローバル市場のボラティリティの比、R g-R g はグローバル市場のマーケット・リスクプレミアムです。

(1)式は、ある国のマーケット・リスクプレミアムが、グローバル市場のマーケット・リスクプレミアムを基準として、当該国の市場とグローバル市場のボラティリティ、すなわちリスクの相対比に応じて変動することを意味しています。たとえば、対象国の市場とグローバル市場のボラティリティがそれぞれ 25%と 20%であり、グローバル市場のマーケット・リスクプレミアムが 6%であったとすると、対象国のマーケット・リスクプレミアムは 7.5%となります。

2.2グローバル CAPM との異同

また、上記の通り、相対リスク比率モデルにおける β は、グローバル市場の株価指数ではなく、対象国の株価指数を基準として算出します。このとき、β f を以下のように表すことができます。

ここで、σi, σf はそれぞれ企業 i の株価と対象国の株価指数のボラティリティ、ρif は企業 i の株価と対象国の株価指数との相関係数です。

(2)式の関係を利用すると、(1)式を次のように書き換えることができます。

これに対し、グローバル CAPM における β を、ボラティリティと相関係数の積によって表すと以下のようになります。

上記のように、(3)式の相対リスク比率モデルと(4)式のグローバル CAPM で異なるのは、相関係数の部分のみであることが分かります。すなわち、グローバル CAPM では企業 i の株価とグローバル市場の株価指数との相関係数 ρig を用いるのに対し、相対リスク比率モデルでは、企業 i の株価と対象国市場の株価指数との相関係数 ρif が用いられます。

β の前提となる相関係数は、直観的にはマーケット・ポートフォリオへの分散投資によってリスクが減殺される程度を示しています。すなわち、ある株式の収益率とマーケット・ポートフォリオの収益率との相関係数が高いほど(低いほど)、分散投資によって減殺されるリスクの割合が低い(高い)ため、その株式のリスク、すなわちボラティリティがより直接的に資本コストへ反映されるということです。

ここで、(3)式を(4)式と比較すれば明らかなように、グローバル CAPM ではグローバル市場の株価指数との間で定義される相関係数が、相対リスク比率モデルでは対象国の株価指数との間で定義されます。これは、対象国の市場をグローバル市場から独立した市場とみなした場合のシステマティック・リスクが、国際間の分散投資によっては解消されないと想定していることを意味します。

このことを示すため、対象国の株価指数の収益率をグローバル市場の株価指数の収益率に回帰させることによって、その株価指数の β を次のように定義します。

βfg はグローバル市場を基準として求めた対象国の株価指数の β であり、ρfg は対象国の株価指数とグローバル市場の株価指数との相関係数です。

ここで、対象国の市場を独立した市場とみなした場合におけるシステマティック・リスクが、国際間の分散投資により、一定程度減殺されるとすれば、(5)式の相関係数は 1 より小さくなります。一方、対象国固有のリスクが減殺されない場合、相関係数

は 1 となり、(5)式は次のように書き換えられます。

(6)式の右辺は、(1)式に含まれている相対リスク比率そのものです。

このように、グローバル CAPM の前提となるリスク分散効果は、ある株式を現地のマーケット・ポートフォリオへ組み入れることにより生じる効果と、現地のマーケット・ポートフォリオをグローバルなマーケット・ポートフォリオへ組み入れることにより生じる効果の二つに分けることができ、相対リスク比率モデルは後者を無視したものに相当するということです。

2.3 各国の相対リスク比率

相対リスク比率モデルによれば、ある国の市場におけるボラティリティがグローバル市場よりも高ければ、その国のマーケット・リスクプレミアムはグローバル市場に比べて必ず高くなります。よって多くの場合、新興国のマーケット・リスクプレミアムはグローバル市場よりも高いという、直観に合致する結果が導かれます。

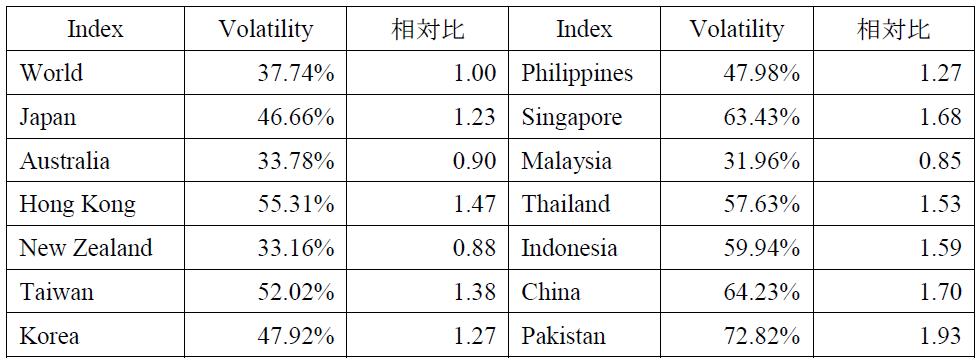

具体的な数値例として、アジア各国の株式市場を対象とした MSCI Index につき、平成 24 年 12 月以前の過去 5 年間にわたるボラティリティを求めるとともに、同期間における MSCI World Index のボラティリティとの間で相対リスク比率を算出し、表 1 に示しました1)1.現地通貨建ての Net Return 指数を用いた上で、月次のボラティリティを年換算しています。。

<表 1 各国の MSCI 指数のボラティリティと相対リスク比率>

上記の通り、集計した 14 の国・地域のうち、相対リスク比率が 1 を下回っているの

はオーストラリア、ニュージーランド、マレーシアの 3 ヶ国のみであり、大半の国・地域では自国の株価指数のボラティリティが MSCI World Index のボラティリティを上回っています。

もっとも、世界有数の流動的かつ分散化された市場である日本市場においても、相対リスク比率が 1.2 を超えているという事実は注目に値します。これは、日本市場のリスクがグローバル市場に比べて高いというだけでなく、様々な国・地域の株式を組み入れた MSCI World Index において、国際間のリスク分散効果が生じていることを示唆しています。

2.4 国別のリスクの違いは何故生じるか

相対リスク比率モデルは、ある国の市場のボラティリティがグローバル市場に比べて相対的に高い(したがってリスクが高い)ほど、その国のマーケット・リスクプレミアムが高くなるという点で、直観には合致したモデルです。しかしながら、国別のボラティリティの違いは、その国におけるシステマティック・リスクの違いだけでなく、企業規模の違い、業種の分布の違い等によって生じている面があります。

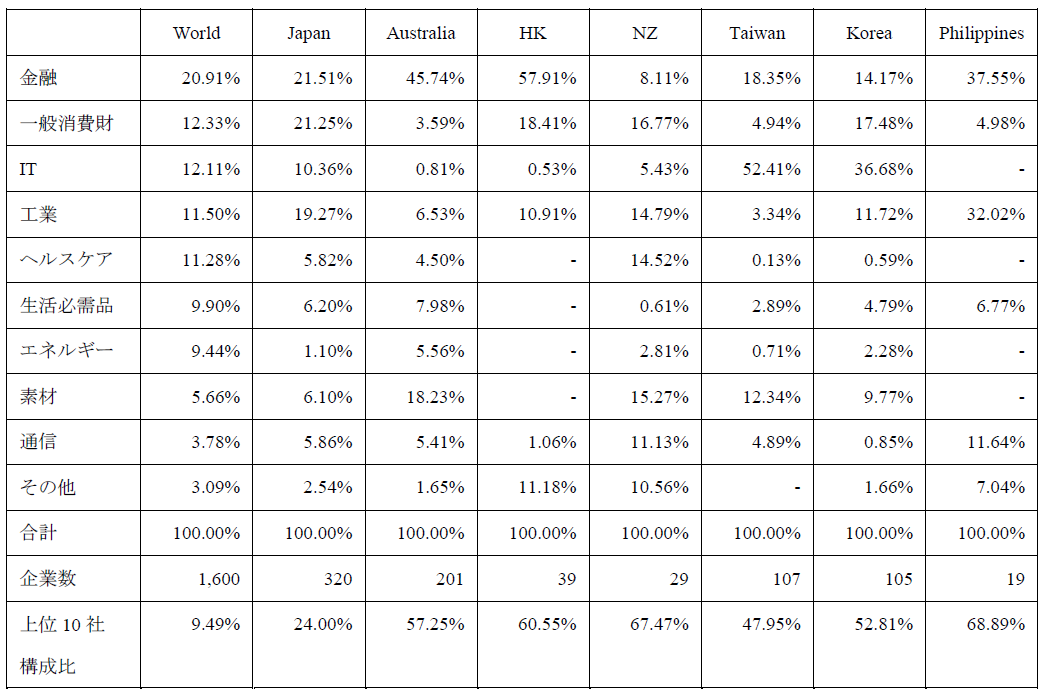

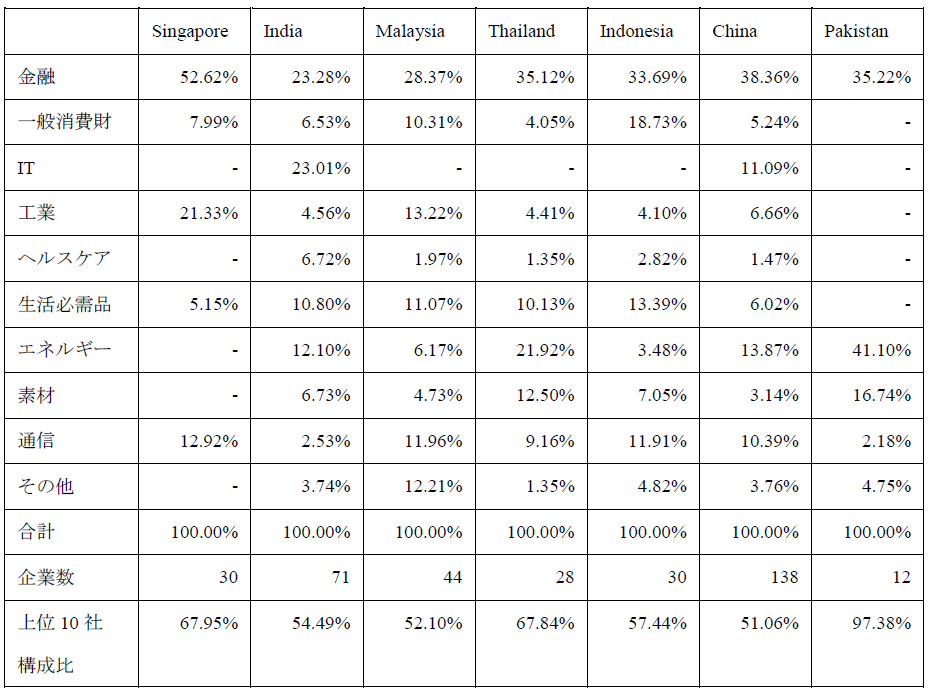

次ページの表 2 は、MSCI World Index 及びアジア各国の MSCI Index について、組み入れられた企業の業種別の時価総額構成比、構成企業数及び時価総額上位 10 社の構成

比を示したものです2)2.平成 25 年 12 月時点のデータに基づいています。。日本以外の大半の国・地域については、時価総額上位 10 社の構成比が 50%を超えており、指数が少数の企業の株価変動により大きな影響を受けていることが分かります。また、香港、フィリピン、シンガポールなど一部の国・地域では、指数を構成する企業の業種にも偏りが出ています。

このような偏りをもつ市場においては、特定の企業・業種のリスクがその市場のリスクに強く反映されることから、そもそも CAPM の前提となる十分に分散化されたマーケット・ポートフォリオの要件を満たしていない可能性があります。

よって、その市場におけるボラティリティがグローバル市場に比べて高いからといって、その国のシステマティック・リスクがグローバル市場よりも高いとは限りません。むしろ、国際間の分散投資を前提にすれば、一国の市場における産業の偏りなどによって生じるリスクの差は解消され、システマティック・リスクはグローバル市場のそれに収斂すると考えた方が、理論的な一貫性はあるといえます。それにもかかわらず相対リスク比率モデルが合理性をもつのは、2. 2 でも示した通り、各国の市場をグローバル市場から独立した市場とみなし、当該市場におけるシステマティック・リスクを分散不可能なものと想定する場合です。

<表 2 MSCI 指数の産業別時価総額構成比、構成企業数及び時価総額上位 10 社構成比>

3.おわりに

日頃から企業価値・株式価値の算定に携わる者の感覚として、海外企業の資本コストの推計が実務において急速に重要性を増してきたのは、直近二、三年のことと認識しています。それだけに、推計手法が次第に熟成されつつある一方、いまだ確立されていない部分があるのも事実です。本稿をもって、海外企業の資本コストに関する話題は一段落となりますが、今後新たな実務上の進展が見られたとすれば、本シリーズでも随時取り上げていく予定です。

以上

References

| 1. | ↑ | 1.現地通貨建ての Net Return 指数を用いた上で、月次のボラティリティを年換算しています。 |

| 2. | ↑ | 2.平成 25 年 12 月時点のデータに基づいています。 |

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます