レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

52

インプライド・リスクプレミアムと ヒストリカル・リスクプレミアムの関係に関する一考察

1. はじめに

本シリーズでは、過去二回にわたり、弊社が2009年1月から企業価値評価用データ配信サービス”Value Pro”において提供しているインプライド・リスクプレミアムについて、時系列データを用いた分析を行いました。すなわち、「No.40 株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について」TOPIXの変動とインプライド・リスクプレミアムの変動が短期的にはおおむね逆相関の関係にあることを示しました。また、「No.41 インプライド・リスクプレミアムの変動要因再考」では、中長期的な視点から株価とインプライド・リスクプレミアムの関係を分析し、リーマン・ショック後と直近のインプライド・リスクプレミアムを比較した場合、投資家の態度がより保守的になっている可能性があることを示しました。

本稿では、時系列データの分析を通じて判明したインプライド・リスクプレミアムの統計的性質を示すとともに、ヒストリカル・リスクプレミアムとの整合性について検討し、その結果を踏まえてインプライド・リスクプレミアムとヒストリカル・リスクプレミアムの位置づけについて考察します。

分析の結果明らかになったのは、観察可能な最長期間を対象とする限り、インプライド・リスクプレミアムとヒストリカル・リスクプレミアムの間には一定の整合性が推認されることです。これを前提にすると、株式市場の実勢を反映したマーケット・リスクプレミアムとしてはインプライド・リスクプレミアムが適合しており、ヒストリカル・リスクプレミアムはマーケット・リスクプレミアムの長期的な平均値として位置づけるのが妥当という仮説が導かれます。また、両者をこのように位置づけることで、インプライド・リスクプレミアムとヒストリカル・リスクプレミアムの変動から株式市場の動向に関する有益な情報を得ることも可能になると考えられます。

なお、マーケット・リスクプレミアムの算定におけるヒストリカル手法とインプライド手法の違い、弊社が提供しているインプライド・リスクプレミアムの算定方法については、No.40のレポートをご参照いただければ幸いです。

2. 2009年以降におけるインプライド・リスクプレミアムの推移

分析に先立ち、前提となるインプライド・リスクプレミアム及びTOPIXの時系列データを表1に示しました。本表は、「No.38インプライド・リスクプレミアムの変動要因再考」に掲載した表と同一です。

<表1 インプライド・リスクプレミアム及びTOPIXの推移>

3. インプライド・リスクプレミアムの分布の特徴

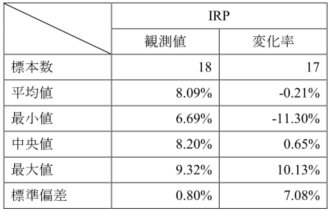

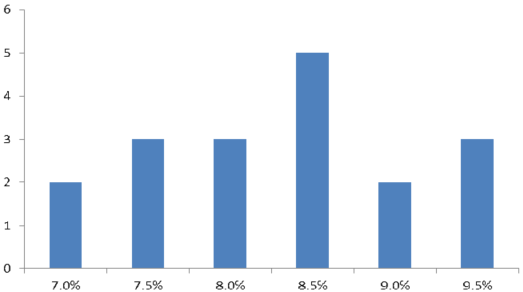

表2は、表1に示された2009年1月以降四半期毎のインプライド・リスクプレミアムの観測値及び直前四半期からの変化率について、主な統計データを求めたものです。また、グラフ1にはインプライド・リスクプレミアムのヒストグラムを0.5%刻みで示しました。

表2の通り、インプライド・リスクプレミアムは、8.20%を中央値として6.69%から9.32%の間に分布し、平均値は8.09%, 標準偏差は0.80%となっています。

また、直前四半期に対するインプライド・リスクプレミアムの変化率は、0.65%を中央値として-11.30%から10.13%の間に分布しており、平均値は-0.21%, 標準偏差は7.08%です。同一の期間についてTOPIXの直前四半期末に対する変化率を求めた場合の標準偏差は10.83%であり、インプライド・リスクプレミアムはTOPIXよりも安定的に推移しているという現象を読み取ることができます。

<表2 インプライド・リスクプレミアムに関する主な統計データ>

次に、グラフ1では、平均値及び中央値が属する階級を中心に、インプライド・リスクプレミアムがおおむね左右対称の分布をしていることが分かります。また、平均値8.09%に対して2標準偏差を減算または加算した値はそれぞれ6.50%と9.69%で、母集団の正規性を仮定した場合には約95%のデータがこの範囲に含まれるということになりますが、これは実際に観測されたインプライド・リスクプレミアムの最小値6.69%と最大値9.32%におおむね近似しています。このことから、インプライド・リスクプレミアムは約8%を中心とした左右対称の分布に従うと考えることができます。

<グラフ1 インプライド・リスクプレミアムの分布>

4 ヒストリカル・リスクプレミアムとの整合性

以上の分析において興味深いのは、インプライド・リスクプレミアムの平均値である8.09%が、ヒストリカル・リスクプレミアムとおおむね整合していることです。すなわち、我が国において株式市場の超過収益率に関する一貫したデータを取得できるのは1952年以降ですが、同年を起算点とした最長期間のヒストリカル・リスクプレミアムは、2012年終了時点で8.14%1)Value Proで提供しているヒストリカル・リスクプレミアムのデータによります。 となっており、インプライド・リスクプレミアムの平均値とおおむね一致します。

ヒストリカル・リスクプレミアムは、長期間の超過収益率の平均値であるのに対し、インプライド・リスクプレミアムは、市場株価と企業収益の関係から逆算されたマーケット・リスクプレミアムです。したがって、両者が一致することは基本的にありません。しかし、ヒストリカル・リスクプレミアムとインプライド・リスクプレミアムについて過去の移動平均を求めた場合、いずれについてもデータ数が増加するにつれて一定の値に収斂する傾向がみられます。

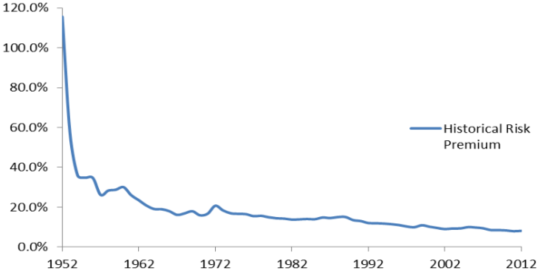

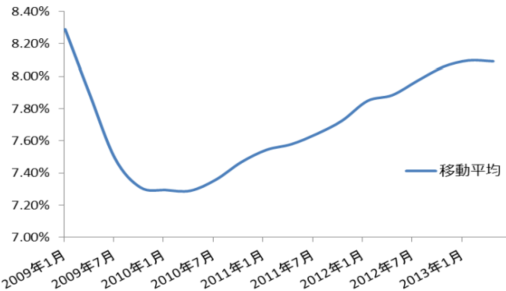

これを示したのが以下のグラフです。まず、グラフ2は、我が国の株式市場における超過収益率のデータが取得できる最も古い時点である1952年を起算点として、各年までの超過収益率の平均値、すなわちヒストリカル・リスクプレミアムを示したものです。また、グラフ3は、インプライド・リスクプレミアムの集計が開始された2009年1月を起算点として、各時点までに集計されたインプライド・リスクプレミアムの平均値を示したものです。

<グラフ2 1952年を起算点とした各年のヒストリカル・リスクプレミアム>

<グラフ3 2009年1月を起算点としたインプライド・リスクプレミアムの平均値>

ヒストリカル・リスクプレミアムについては、一定以上のデータが蓄積された1980年代以降、趨勢的に低下しつつもおおむね一定水準に収斂する傾向を見せています。また、インプライド・リスクプレミアムの平均値についても、集計開始後一年間は下落傾向にあったものの、その後緩やかな上昇基調に転じ、2013年以降は8%前後に収斂する傾向を示しています。

もちろん、現在のインプライド・リスクプレミアムの平均値とヒストリカル・リスクプレミアムが偶然一致しているに過ぎないという可能性は否定できません。しかし、投資家は市況の変化に応じて期待収益率を変化させつつも、長期的には一定水準の収益率を期待すると考える場合には、一定以上の期間にわたるインプライド・リスクプレミアムの平均値は、超過収益率の長期的な平均値であるヒストリカル・リスクプレミアムから大きく乖離しない水準に落ち着くものと考えられます。なぜなら、「No.41 インプライド・リスクプレミアムの変動要因再考」で示した通り、株価の上昇(下落)は中長期的には企業の予想利益の増加(減少)に連動しており、そのような状況下では、投資家がどれだけ楽観的または悲観的であったかに応じてインプライド・リスクプレミアムが決まると考えられるからです。そして、一定以上の期間にわたって観察すれば、投資家が極端に楽観的または悲観的であったことによる影響は平準化される可能性が高くなります。よって、インプライド・リスクプレミアムの平均値がヒストリカル・リスクプレミアムと同様一定の値に収斂するという仮説は、一定の合理性を有するものと思われます。

インプライド・リスクプレミアムについては、集計を開始して以来18四半期のデータしか存在しておらず、1952年から2012年まで61年間のデータが存在するヒストリカル・リスクプレミアムに比べて、今後の変動の余地は大きいとも考えられます。しかし、年単位で更新されるヒストリカル・リスクプレミアムに対し、インプライド・リスクプレミアムが四半期毎に更新されることを考慮すると、データ数の蓄積が少ないというインプライド・リスクプレミアムの問題点もいずれは解消されるため、ヒストリカル・リスクプレミアムとインプライド・リスクプレミアムの整合性について、今後より詳細な検討が可能になるものと期待されます。

5. インプライド・リスクプレミアムとヒストリカル・リスクプレミアムの役割

上記の通り、一定期間の平均値をとった場合、インプライド・リスクプレミアムはヒストリカル・リスクプレミアムと一定程度整合的であることが確かめられました。このような整合性を前提にした場合、インプライド・リスクプレミアムとヒストリカル・リスクプレミアムは次のような役割を果たすと考えられます。

5. 1 株式市場の実勢を反映する手段としてのインプライド・リスクプレミアム

まず、インプライド・リスクプレミアムについては、現在の株式市場の実勢を反映したマーケット・リスクプレミアムと位置づけることができます。すなわち、インプライド・リスクプレミアムは、投資家のリスクに対する態度が市況に応じて変化するとの前提を置き、現在の市場株価と予想利益の関係に基づいてマーケット・リスクプレミアムを逆算したものであることから、ヒストリカル・リスクプレミアムより株式市場の実勢を反映しやすいといえます。

従来から、我が国の実務において広く用いられてきたのは、ヒストリカル・リスクプレミアムでした。そして、ヒストリカル・リスクプレミアムの算出にあたっては、可能な限り長期間の超過収益率の平均値を求めるのが望ましいという一般論が存在する一方で、経済状況が大きく異なる期間の超過収益率を平均するのは不合理であるとして、それより短い期間の平均値が採用される場合も少なくありません。また、我が国の株式市場においては超過収益率が著しく高い年度がいくつか存在することから、これを異常値として除くべきとする見解もあります。

このような背景から、実務においては過去30年から50年程度の期間にわたる様々な期間のヒストリカル・リスクプレミアムが採用されているのが現状です。その結果、マーケット・リスクプレミアムには大幅な差異が生じやすく、客観性の観点から問題視されてきました。

たしかに、異なる経済環境下の超過収益率を平均するのが不合理だとする考え方に一理はあるとしても、石油ショック、バブル崩壊、リーマン・ショックなど、我が国の経済に重大な構造変化をもたらしたと考えられる事象は多数あり、何をもって経済環境が変わったと判断するかについては様々な考え方があります。また、超過収益率から異常値を除くとしても、ある年の超過収益率が異常かどうかを客観的に判断するのは困難です。このように、短期的な株式市場の実勢を反映する上で、ヒストリカル・リスクプレミアムは少なからぬ問題点を有しています。

この点、インプライド・リスクプレミアムは、同一の推計モデルを用いる限り、観測期間によって結果が大きく異なるというヒストリカル・リスクプレミアム特有の問題を回避することができます。したがって、恣意性を排除しつつ株式市場の実勢をリスクプレミアムに反映させる手段として、インプライド・リスクプレミアムは有効な解決策を提供するものと考えられます。

5. 2 長期的な平均値としてのヒストリカル・リスクプレミアム

これに対し、ヒストリカル・リスクプレミアムは、長期的なリスクプレミアムの指標として位置づけることができます。そして、このような目的を達成するには、ヒストリカル・リスクプレミアムを原則として観察可能な最長期間にわたる超過収益率の平均値とする必要があります。

すなわち、ヒストリカル・リスクプレミアムは、投資家のリスクに対する態度が長期的には不変であり、それぞれの時点におけるリスクプレミアムは真の値を中心にしてランダムに分布するという前提の下、長期間の超過収益率を平均することにより真のマーケット・リスクプレミアムを求めようとするものです。このような趣旨からすれば、可能な限り長期間の平均値を求めることが望ましいといえます。また、このような取り扱いは、平均値を算出する期間の長短により大きく変動するというヒストリカル・リスクプレミアム特有の問題点を回避することにもつながります。

5. 3 株式市場の動向を分析する手段としてのリスクプレミアム

インプライド・リスクプレミアムとヒストリカル・リスクプレミアムは、直接的には株主資本コストのパラメタの一つであるマーケット・リスクプレミアムの推計手法ですが、これらを用いることで副次的な効果が期待できます。具体的には、インプライド・リスクプレミアムの平均値とヒストリカル・リスクプレミアムを相互に参照することで、株式市場の動向に関し有益な情報を得られる可能性があるということです。

例えば、今後インプライド・リスクプレミアムが下がり続ける一方でヒストリカル・リスクプレミアムが上がり続けたとすれば、株価が企業の利益の成長を超えた上昇を続けていることを意味し、投資家が従来よりも楽観的になったと推測することができます。短期間で顕著な乖離が生じたのであれば、バブルが生じている可能性もあるでしょう。また、インプライド・リスクプレミアムとヒストリカル・リスクプレミアムがいずれも上昇を続けたとすれば、株価は上昇しているものの、利益はそれ以上に成長しているということであり、企業の成長性が株価に十分織り込まれていない可能性を疑うことができると思われます。

6. おわりに

弊社がインプライド・リスクプレミアムの集計を開始してから四年が経過しデータが蓄積されたことによって、集計開始時点では具体的に想定されていなかったインプライド・リスクプレミアムの統計的性質や傾向値が次第に明確となってきました。また、限られた数のデータに基づく検証ではありますが、中長期的にはインプライド・リスクプレミアムとヒストリカル・リスクプレミアムが一定程度整合的であることも判明しました。本稿を通じて、株式市況の実勢を反映する手段としてのインプライド・リスクプレミアムの有効性を、従来とは異なる角度から検証できたことには意義があったと考えています。

今後さらにデータが蓄積されるにつれて、マーケット・リスクプレミアムの水準及び動向に関するより有益な情報がもたらされることを期待しつつ、本稿の結びとさせていただきます。

以上

References

| 1. | ↑ | Value Proで提供しているヒストリカル・リスクプレミアムのデータによります。 |

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます