レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

44

株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について

1. はじめに

インカム・アプローチに基づく事業価値・株式価値算定における重要な変数である割引率の中でも、とりわけ評価結果に重要な影響を及ぼすのが、株主資本コストの構成要素の一つであるマーケット・リスクプレミアムです。弊社では、2009年1月から企業価値評価用データ配信サービス”Value Pro”の提供を開始し、株主資本コストの基礎データとなるβ及びリスクプレミアムを算出してきました。中でも本サービス独自のデータとして、我が国の上場企業の市場株価と予想利益の関係から推計されたインプライド・リスクプレミアムがあります。

インプライド・リスクプレミアムは、算出時点における株式市況と企業の収益性を反映することから、従来より一般的に用いられているヒストリカル・リスクプレミアムに比べて市場の実勢を反映しやすいといわれることがあります。本稿では、サービス提供開始から四年間にわたるインプライド・リスクプレミアムの推移を検討することにより、株式相場の変動がインプライド・リスクプレミアムにどのような影響を及ぼしていたかについて検討します。

以下では、まずマーケット・リスクプレミアムの算定におけるヒストリカル手法とインプライド手法について概説した後、Value Proで提供しているインプライド・リスクプレミアムの算定方法について説明します1)[1] これらの論点については弊社編『企業価値評価の実務Q&A 第二版』(中央経済社)でも解説されています。。その上で、Value Proのインプライド・リスクプレミアムが集計されている過去四年間について、インプライド・リスクプレミアムと株式相場の推移を分析し、両者の関係について明らかにします。分析の結果、株式相場とインプライド・リスクプレミアムの間には、理論上想定された通りの逆相関の関係が明確に成立していることが判明しました。

2. ヒストリカル・リスクプレミアムとインプライド・リスクプレミアム

マーケット・リスクプレミアムとは、合理的な投資家の資産選択行動を通じて成立する市場均衡としてのポートフォリオ、すなわちマーケット・ポートフォリオの超過収益率で、概念的には株式市場の期待収益率とリスクフリーレートの差として表されます。しかし、マーケット・ポートフォリオは、市場に存在する全ての危険資産を時価の比率で組み入れたポートフォリオに対応する概念であり、その収益率を直接観察することはできません。そのため、実務への適用にあたっては、何らかの方法でマーケット・リスクプレミアムを推計する必要があります。

マーケット・リスクプレミアムは、推計手法の違いによりヒストリカル・リスクプレミアムとインプライド・リスクプレミアムに大別されます。

2. 1 ヒストリカル・リスクプレミアム

株価指数のリスクフリーレートに対する超過収益率を、マーケット・ポートフォリオの収益率の代理変数とする手法です。この際、超過収益率には時点により大幅な差があるため、通常は過去の長期間にわたる超過収益率の平均値を用います。ヒストリカル・リスクプレミアムは、客観的な統計データを基礎とすることや簡明性の観点から、マーケット・リスクプレミアムの推計方法として従来から広く用いられてきました。

ヒストリカル・リスクプレミアムは、投資家のリスクに対する態度が長期的には不変であるとの前提に基づき、長期間の平均値を求めることで真のマーケット・リスクプレミアムを推定しようとするものです。したがって、データを取得する期間は長期間であればあるほど望ましいとされます。ただし、経済環境が大きく異なる時代のデータを平均することについては疑問が呈される場合も少なくありません。このような場合には、「長期間」としてどれだけの期間を採用するかについて主観が介入せざるを得ないという問題点が生じます。

2. 2 インプライド・リスクプレミアム

インプライド・リスクプレミアムは、投資家のリスクに対する態度が株式市況に応じて適宜修正されるという前提に基づき、現在成立している市場株価と企業の予想利益との関係から投資家の期待収益率及びマーケット・リスクプレミアムを逆算する方法です。

インプライド・リスクプレアムは、過去のデータに依存しないことから、取得するデータの期間に主観が介入する余地はありません。また、株式市況の変動を適時に反映しやすいという特徴を有することから、Value Proでは後述する方法により推計したインプライド・リスクプレミアムをヒストリカル・リスクプレミアムとともに提供しています。

3. プルータス・コンサルティングが提供するインプライド・リスクプレミアム

Value Proのインプライド・リスクプレミアムは、企業が公表している予想利益が永続するとの仮定に基づき、投資家の期待収益率としての株主資本コストを逆算することにより導かれます。集計は我が国の市場に株式を上場している全ての国内企業を対象として1月、4月、7月、10月の年四回実施されており、具体的な手順は以下の四段階に大別されます。

3. 1 株主資本コストの算出

企業が公表している当期純利益の予想値が永続するものと仮定することにより、株主資本コスト(ROE)を算出します。すなわち、一定の利益が永続すると仮定した場合、理論上の株価は一定の利益をROEで割ることによって算出されます。このとき、ROEは以下のように求められます。

| ROE=予想純利益÷株式時価総額 |

3. 2 企業別のインプライド・リスクプレミアムの算出

算出されたROEが資本資産評価モデル(CAPM)によって算出される株主資本コストに一致するものと仮定し、マーケット・リスクプレミアムに相当するリスクプレミアムを企業別に逆算します。このようにして逆算されたリスクプレミアムをその企業のインプライド・リスクプレミアムと定義します。

3. 3 異常値の除外

以下の基準で、算出されたインプライド・リスク・プレミアムが異常値を示している企業及びデータを取得できなかった企業を除外します。

| ・上場後1年未満の企業 ・予想当期純利益を発表していない企業 ・インプライド・リスクプレミアムがマイナスまたは20%超となる企業 |

表1は、Value Proでインプライド・リスクプレミアムの集計を開始した2009年1月以降本稿執筆時点までの17四半期について、集計対象となった上場会社の数と、異常値を除外した後の採用会社数を示したものです。採用される会社の割合はおおむね60%台で安定しています。

<表1 インプライド・リスクプレミアムの集計対象となった会社の数>

3. 4 インプライド・リスクプレミアムの平均値の算出

上記の手続により異常値を除外した後の全企業を対象として、企業別のインプライド・リスクプレミアムを平均することにより、マーケット・リスクプレミアムとしてのインプライド・リスクプレミアムが算出されます。

4. 2009年以降におけるインプライド・リスクプレミアムと株式相場の関係

以下では、Value Proの提供が開始された2009年1月以降の期間を対象として、四半期毎のインプライド・リスクプレミアムと株式相場の推移を分析し、両者の関係を明らかにします。分析の結果、理論上想定されていた株価指数との逆相関が相当程度明確に成り立っていることが判明しています。

4. 1 推移の概要

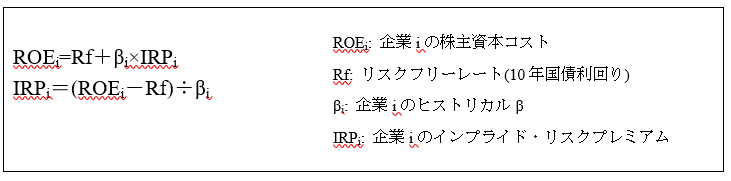

表2は、Value Proでインプライド・リスクプレミアムの集計を開始した2009年1月以降本稿執筆時点までの17四半期について、インプライド・リスクプレミアム及びTOPIXの終値の推移を示したものです。また、それぞれの観測値の推移をグラフ1に示しました。

<表2 インプライド・リスクプレミアム及びTOPIXの推移>

※TOPIXは該当する月末の終値

<グラフ1 インプライド・リスクプレミアム及びTOPIX終値の推移>

4. 2 インプライド・リスクプレミアムと株価指数との相関性

グラフ1からも明らかなように、インプライド・リスクプレミアムとTOPIXの間には、かなり明確な逆相関の関係が成立しています。実際のところ、表2の通り、前四半期の値に対する変化率が観測できる16四半期のうち、12四半期についてはインプライド・リスクプレミアムの変化率とTOPIXの変化率との符号が逆になっており、残る4四半期中3四半期については、いずれか一方の変化率が1%未満でした。明確な正または負の変化率が観測される状況で、双方の変化率が同じ符号をとったのは、2011年4月の1回のみであることから、株価が上昇(下落)すればインプライド・リスクプレミアムが下落(上昇)するという理論上の関係は、実際の算定結果においてもおおむね妥当していると考えられます。

4. 3 株式相場の変動から読み解くインプライド・リスクプレミアムの推移

インプライド・リスクプレミアムと株価指数との間に明確な逆相関の関係が成立するということは、インプライド・リスクプレミアムの変動が株式相場の変動によって相当程度説明できるということでもあります。そこで、過去四年間にわたるインプライド・リスクプレミアムの推移を、株式相場の変動と対応させながら検証します。

表2の通り、インプライド・リスクプレミアムは2009年1月の8.29%から2四半期続けて下落し、同年7月には6.69%の最小値を記録しました。しかし、その後は同年10月から5四半期連続して上昇するなど、13四半期中10四半期で上昇し、2012年1月には最大値の9.32%を、同年7月と10月にも9%台を記録しています。すなわち、インプライド・リスクプレミアムは、提供開始直後に大きく下落した後、おおむね上昇基調で推移しているということです。その原因を明らかにするため、インプライド・リスクプレミアムの提供開始から現在までの期間を、顕著に下落した期間と上昇基調で推移した期間とに分けて検討します。

4. 3. 1 2009年1月から7月までの推移

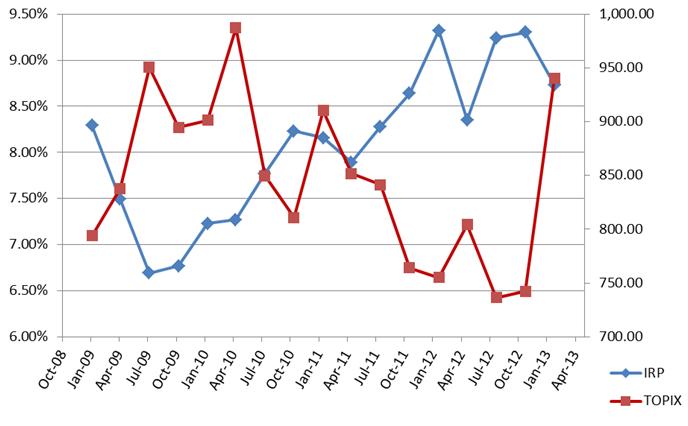

インプライド・リスクプレミアムが当初大きく下落した背景として考えられるのが、2008年9月のリーマン・ショックに端を発した株式相場の下落暴落からの回復です。

グラフ2は、リーマン・ブラザーズの経営破綻が表面化した直後の2008年9月16日から一年間にわたるTOPIXの終値の推移を示したものです。

破綻直前の9月12日に1,177.20であったTOPIXは、10月27日には746.46を記録し、わずか一月半の間に約37%も下落しました。TOPIXはその後も700台の後半から800台の前半を基調に推移し、弊社が最初にインプライド・リスクプレミアムを集計した2009年1月末におけるTOPIXは794.03でした。その後さらに低迷を続け、3月12日に700.93まで下げたTOPIXは、同月以降ようやく回復に転じ、破綻表面化から一年後の9月15日には932.52まで上昇しています。つまり、表面化から半年で約40%下落した株価指数が、その後半年で約20%減の水準まで回復したというのが、リーマン・ショック後一年間の株式市場の動向でした。このような株価の回復傾向と歩調を合わせるように、インプライド・リスクプレミアムは2009年1月から2回続けて下落し、同年7月に6.69%の最小値を記録しています。

<グラフ2 リーマン・ショック後一年間におけるTOPIX終値の推移>

4. 3. 2 2009年10月以降の推移

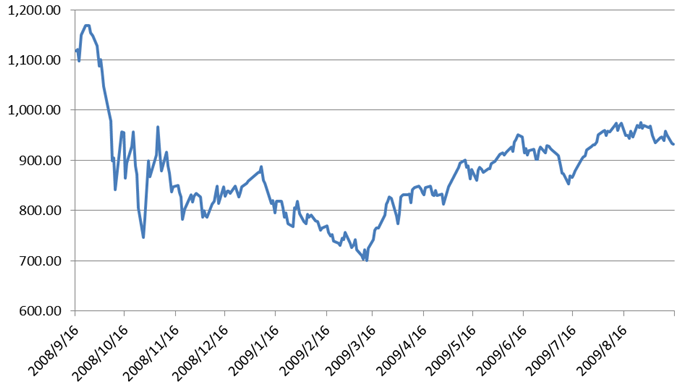

グラフ3は、2009年9月16日以降現在までの期間にわたるTOPIXの終値の推移を示したものです。リーマン・ショック後一年間で、以前の水準の約80%まで回復したTOPIXは、約一年間にわたりおおむね800台の後半から900台で推移することになります。しかし、2010年8月頃を境として800台の終値が恒常化し、さらに一年後には700台での推移となって、2012年6月4日にはリーマン・ショック直後の最安値をも下回る695.51まで下落しました。

<グラフ3 リーマン・ショック一年後から現在までのTOPIX終値の推移>

その間一貫していたのは円高の傾向です。ドル円相場は2009年4月14日に100.37円を記録した後、一貫して100円を下回る水準で緩やかに下落を続け、2011年7月13日には70円台に突入して、2012年11月頃までおおむね70円台後半から80円台序盤で推移しました。このような円高傾向に加え、2011年3月に発生した東日本大震災や政局の混迷が企業収益を圧迫するとともに投資家の心理を悪化させ、株価の低迷を招いたと考えられます。

低位で推移したTOPIXが約八ヶ月ぶりに800を超えたのは、直後に実施された衆議院議員選挙における政権交代が濃厚となった同年12月14日に801.14を記録した時でした。その後はいわゆる「アベノミクス」にもとづく拡張的な経済政策への期待感から株価が上昇し、2013年3月末の時点では、政権交代直前に対し約32%の上昇、リーマン・ショック直前と比較しても約90%の水準に迫る1,058.10まで回復しています。

このような株式相場の凋落傾向と、昨年末の政権交代に端を発した急回復は、その間のインプライド・リスクプレミアムにも如実に反映されています。2009年10月の時点で6.77%であったインプライド・リスクプレミアムは、時折下落をはさみながらも、7%台の前半から後半、さらには8%台の前半、後半へと徐々に上昇し、2012年には4四半期中3四半期で9%台を記録しました。そして、政権交代後の株式市場の急騰により、上昇基調にあったインプライド・リスクプレミアムは下落に転じ、最新のデータでは8.73%となっています。

5. おわりに

株式相場が上昇(下落)すればインプライド・リスクプレミアムが下落(上昇)するという関係については、理論上当然に想定されるものではあります。しかし、このような関係は企業の予想利益が不変であるという前提の下で成り立つものであり、随時改訂される予想利益を織り込んで算定される実際のインプライド・リスクプレミアムにおいて、株式市場との逆相関の関係がどの程度成立するかについては、Value Proの提供開始当初には十分想定しきれない部分がありました。今回明らかになった株式相場とインプライド・リスクプレミアムの関係は、サービスの提供開始から四年を経過し一定程度のデータが蓄積された現在だからこそ検証可能となったものです。

株式相場との関係に限らず、インプライド・リスクプレミアムの分布の特徴、ヒストリカル・リスクプレミアムとの整合性、季節変動の可能性など、過去のインプライド・リスクプレミアムに関する統計データから読み取れる興味深い事実がいくつか明らかになっています。本シリーズでは、これらのトピックについても機会を改め検討していく予定です。

以上

References

| 1. | ↑ | [1] これらの論点については弊社編『企業価値評価の実務Q&A 第二版』(中央経済社)でも解説されています。 |

情報発信 調査・研究のレポートを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます