レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

50

インプライド・リスクプレミアムの変動要因再考

1. はじめに

本シリーズで先々月発表した「No.40 株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について」では、弊社が2009年1月から企業価値評価用データ配信サービス”Value Pro”において提供しているインプライド・リスクプレミアムの時系列データを用いて、TOPIXの変動とインプライド・リスクプレミアムの変動がおおむね逆相関の関係にあることを示しました。つまり、株価が上がれば(下がれば)インプライド・リスクプレミアムは下がる(上がる)傾向にあるということです。

ここで、賢明な読者の方は、「株価が上がれば(下がれば)インプライド・リスクプレミアムが下がる(上がる)のは当たり前だろう」と思われたかもしれません。たしかに、企業の公表している業績予想が一定である限り、株価が上がる(下がる)ことは投資家がより楽観的(悲観的)になったことを意味するため、インプライド・リスクプレミアムは当然ながら下がります(上がります)。したがって、前回のレポートは、あらかじめ予想されていた関係を実際のデータによって確認したものにすぎないともいえます。

しかし、中長期的な株価は、投資家のリスクに対する態度というより、本質的には企業の業績予想に左右されるものです。例えば、業績予想の改善に歩調を合わせる形で投資家の心理も改善されれば、インプライド・リスクプレミアムは変わりません。また、従来よりも楽観的な業績予想が公表され、その影響が一定程度株価に織り込まれたとしても、投資家が業績予想ほどには楽観的にならなかったとすれば、株価とインプライド・リスクプレミアムが同時に上昇することも考えられます。したがって、中長期的な株価とインプライド・リスクプレミアムの関係については、前回のレポートで論じた短期的な変動とは別個に検討しなければなりません。

本稿では、株式市況の活発さを示す尺度として「株価=リスクプレミアム倍率」の概念を導入し、インプライド・リスクプレミアムの集計開始から現在まで、当該倍率がどのように推移してきたかを示します。その上で、インプライド・リスクプレミアムの変動に対し、企業の業績予想と投資家のリスクに対する態度のどちらがより強く影響しているかについて検討していきます。

2. 2009年以降におけるインプライド・リスクプレミアムの推移

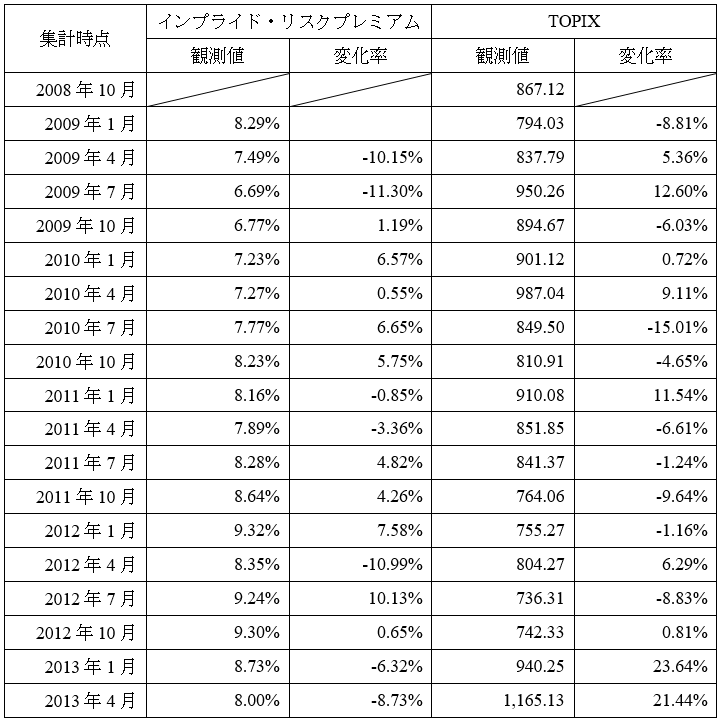

分析に先立ち、前提となるインプライド・リスクプレミアム及びTOPIXの時系列データを表1に示しました。本表は、「No.40 株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について」で作成した2009年1月以降のインプライド・リスクプレミアム及びTOPIXの推移を基礎として、先月リリースされた2013年4月分を含め再集計したものです。

<表1 インプライド・リスクプレミアム及びTOPIXの推移>

※TOPIXは該当する月末の終値

3. インプライド・リスクプレミアムの変動要因:業績予想と投資家の心理

表1から分かる通り、直近にインプライド・リスクプレミアムが集計された2013年4月の時点において、月末のTOPIXはインプライド・リスクプレミアムの集計開始後最高となる1,165.13を記録しました。しかし、同月におけるインプライド・リスクプレミアムは8.00%で、過去18四半期中高い方から数えて11番目、低い方から数えて8番目となっており、それほど低い値ではありません。

これに対し、インプライド・リスクプレミアムが過去最低の6.69%を記録した2009年7月の月末におけるTOPIXは950.26で、2013年4月に比べて約18%も低い水準となっています。さらに、2010年4月には、インプライド・リスクプレミアムが7.27%, TOPIXが987.04にいずれも上昇するなど、中期的には株価が上がった(下がった)からといってインプライド・リスクプレミアムが下がる(上がる)とは限らないことが分かります。

これは、中期的には企業の予想利益が変化するために起こる現象です。すなわち、株価が上昇したのは、2009年頃の業績予想よりも、2010年あるいは現在公表されている業績の方がより楽観的になったためと考えることができます。それにもかかわらずインプライド・リスクプレミアムが上昇しているのは、投資家が業績予想ほどには楽観的になっていないからと考えることができそうです。

以下では、インプライド・リスクプレミアムの集計に用いた基礎データを活用しつつ、企業の業績予想と投資家のリスクに対する態度の変化がインプライド・リスクプレミアムに与える影響について検討していきます。

3. 1 株価指数とインプライド・リスクプレミアムの関係から見た株式市場のトレンド

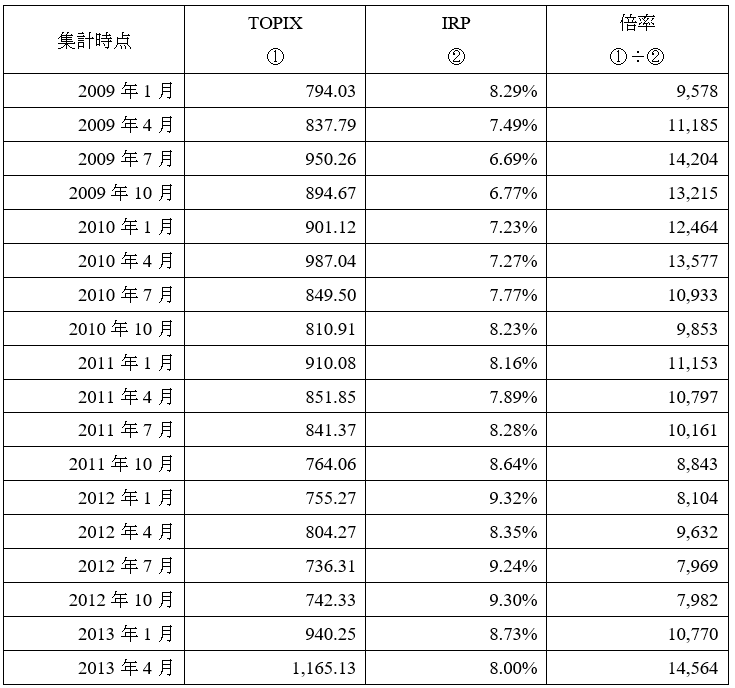

これまで繰り返し述べてきた通り、企業の予想利益が一定である限り、株価が上がれば(下がれば)インプライド・リスクプレミアムは下がります(上がります)。そこで、ある時点の株価指数が同一時点におけるインプライド・リスクプレミアムの何倍であったかを調べることにより、その時点における株式市場がどれだけ過熱していたかを一定程度読み取ることができます。すなわち、倍率が高ければ、より高い株価に低いリスクプレミアムが対応していたことになり、株式市場はそれだけ活況を呈していたということです。

このような観点から、各時点におけるTOPIXをその時点におけるインプライド・リスクプレミアムで割った倍率を求めたのが表2です。本稿ではこの倍率を「株価=リスクプレミアム倍率」と呼びます。

表の通り、2012年7月に7,969の最低値を記録した株価=リスクプレミアム倍率は、2013年1月から急激に上昇し、2013年4月には過去最高の14,564まで上昇しました。インプライド・リスクプレミアムが集計されている過去18四半期の中で、株価=リスクプレミアム倍率がこれに準ずる水準に達したのは、2009年7月の14,204しかなく、株式市場は約四年ぶりの活況を呈していると考えることができます。

<表2 インプライド・リスクプレミアム及びTOPIXの推移>

※TOPIXは該当する月末の終値

もっとも、この指標では、一定のインプライド・リスクプレミアムに対して株価が相対的にどれだけ高いかという度合いが判明するに過ぎません。例えば、2009年7月と2013年4月を比較した場合、株価=リスクプレミアム倍率は14,000程度でおおむね一致しますが、TOPIXは950.26から1,165.13へと上昇するとともに、インプライド・リスクプレミアムも6.69%から8.00%へ上昇しています。

よって、二時点間における変化が、投資家がより楽観的になったことに起因するのか、企業の業績予想の改善に起因するのか、あるいはその両方なのかについては、異なる角度から検討する必要があります。

3. 2 PERに見る投資家心理の変化

企業の株価と業績予想の関係を表す最も一般的な指標の一つとして、株価収益率(PER)があります。このPERと、先ほど定義した株価=リスクプレミアム倍率を比較検討することにより、インプライド・リスクプレミアムの上昇(下落)が主として企業の業績予想の変化に依存するのか、投資家のリスクに対する態度の変化に依存するのかを検証することが考えられます。

すなわち、特定の二時点における株価=リスクプレミアム倍率がおおむね同一水準であっても、一方のPERが他方に比べて高い(低い)ときは、投資家が将来の業績に対して楽観的(悲観的)な見方をとっていると解釈できます。

表3は、このような関係を調べるため、2009年7月と2013年4月の二時点について、インプライド・リスクプレミアムの算出対象となった企業につきPERを集計したもので、計算上のインプライド・リスクプレミアムが0%未満または20%超となる企業は除かれています。それぞれの時点における株価=リスクプレミアム倍率は14,000程度でおおむね一致していますが、PERの平均値に着目すると、2009年7月の26.22に対して2013年4月は23.72となっており、2009年時点の方が投資家は楽観的であったと推測することができます。

<表3 インプライド・リスクプレミアムの集計時点におけるPERと予想利益>

以上の結果から、2009年の時点では、投資家が相対的に楽観的であったのに対し、現在は投資家がより悲観的になっており、株価の上昇はむしろ企業の業績回復によってもたらされていると推測することができます。これを裏付けるように、インプライド・リスクプレミアムの算出対象となった企業の予想当期純利益の単純平均値は、2009年7月の4,775百万円から2013年4月には7,641百万円へと大幅に改善しています。

昨年末の政権交代に端を発した株価の上昇が、「アベノミクス」と総称される拡張的な経済政策に対する期待感を色濃く反映したものと理解されがちなのに対し、少なくともインプライド・リスクプレミアムの推移から読み取る限り、株価の上昇は企業の業績回復により強く影響されているという結果が導かれました。

4. おわりに

本稿では、インプライド・リスクプレミアムが中期的には投資家の心理だけではなく企業の業績予想にも依存することを示しました。このことから考えられる仮説が一つあります。投資家の楽観的な態度と悲観的な態度が一定の範囲に収まるとすれば、一定期間にわたるインプライド・リスクプレミアムの平均値を求めることによって、投資家心理の短期的な変化に依存しないリスクプレミアムの長期的な傾向が明らかになるのではないかということです。これは、インプライド・リスクプレミアムとヒストリカル・リスクプレミアムが長期的には整合する可能性をもつということでもあります。実際に、集計開始から18四半期のデータが蓄積されたことで、インプライド・リスクプレミアムの分布については一定の傾向が現れています。統計データから判明するインプライド・リスクプレミアムの分布の特徴と、ヒストリカル・リスクプレミアムとの整合性については、機会を改めて検討していきます。

以上

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます