レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

152

2023年に上場企業が実施したエクイティ・ファイナンス事例調査(2024年1月31日号)

Topic. ► 2023年に上場企業が実施したエクイティ・ファイナンス事例調査

はじめに

2023年は、東京証券取引所の資本コストや株価を意識した経営の要請等の影響から2022年末比で約3割程度の株高となり、これを受けて株式の発行による資金調達が増加した年になりました。

2024年に入ってからは引き続き株高基調が続いており、今年も株式による資金調達が増加すると見込まれます。

そこで、エクイティ・ファイナンスの条件検討のご参考に、2023年に実施された株式による資金調達事例を調査しました。特に東証は、従来から持続的な成長と中長期的な企業価値向上を実現するため、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営の実践を求めています。その要請に応える形で株式により調達した資金を、知財・無形資産創出につながる研究開発投資・人的資本への投資や設備投資、事業ポートフォリオの見直し等の取組みを推進するために充当する事例も見受けられました。そこで本稿では調達した資金使途も分析を行いました。

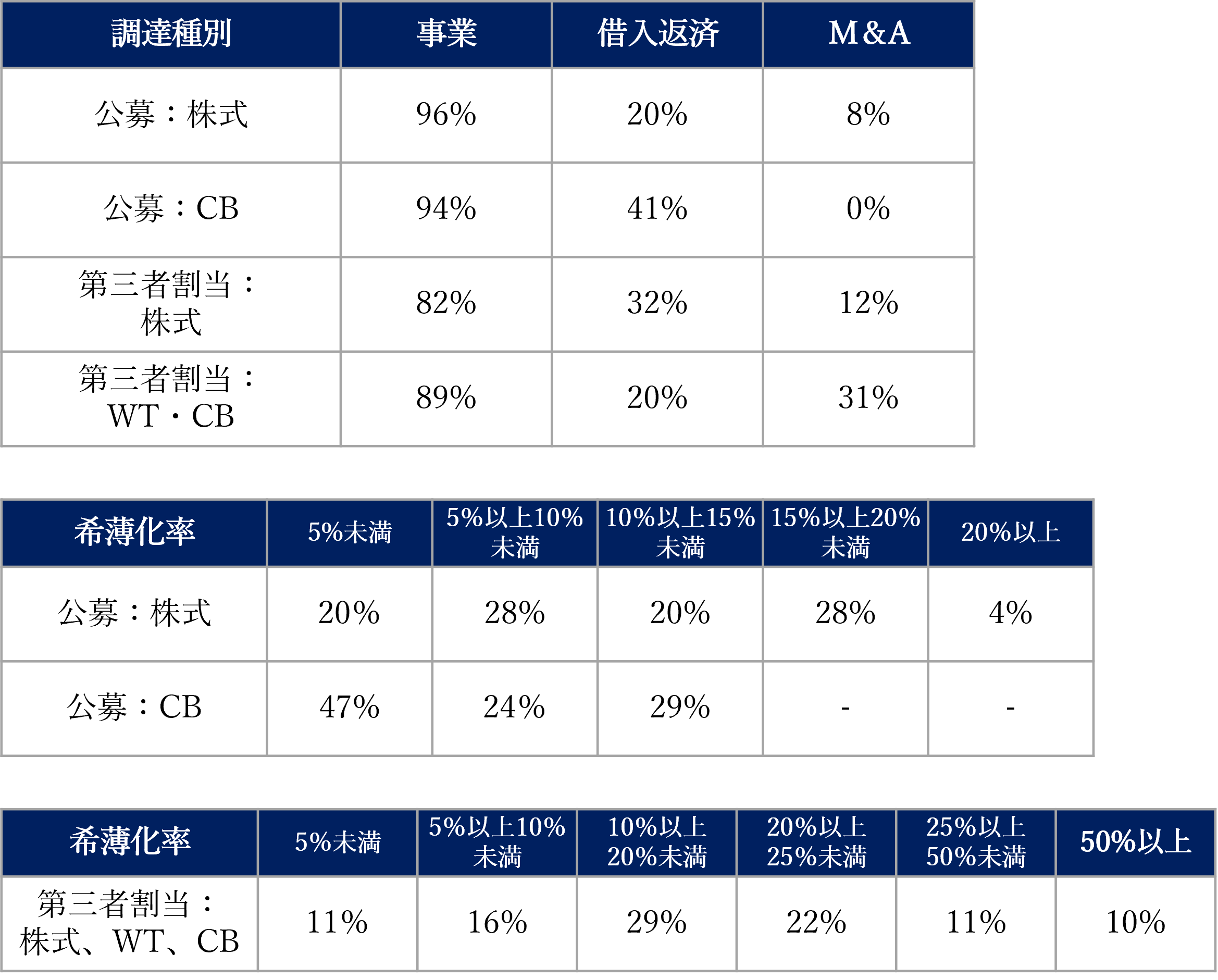

資金使途

公募による株式と転換社債(CB)、第三者割当による株式、新株予約権(WT)、CBで調達した資金使途を分析しています。

調達した資金は様々な用途に充当されていますが、既存・新規問わず事業運営に充当された場合は「事業」、CBの借り換えも含めた借入金の返済に充当された場合は「借入返済」、今後実施されるM&Aのための待機資金や実際に買収手続き中の買収資金に充当する場合には「M&A」という分類分けをしています。実施された資金調達件数に対して、発行される有価証券ごとの資金使途比率を計算しており、分析結果は下記の通りです。

公募や第三者割当でも事業運営に資金を充当しているのが大半ですが、調達資金をM&Aに投じる割合は公募よりも第三者割当の方が高い結果となっており、特にWTやCBで調達する資金使途の選択肢の柔軟性が見受けられます。

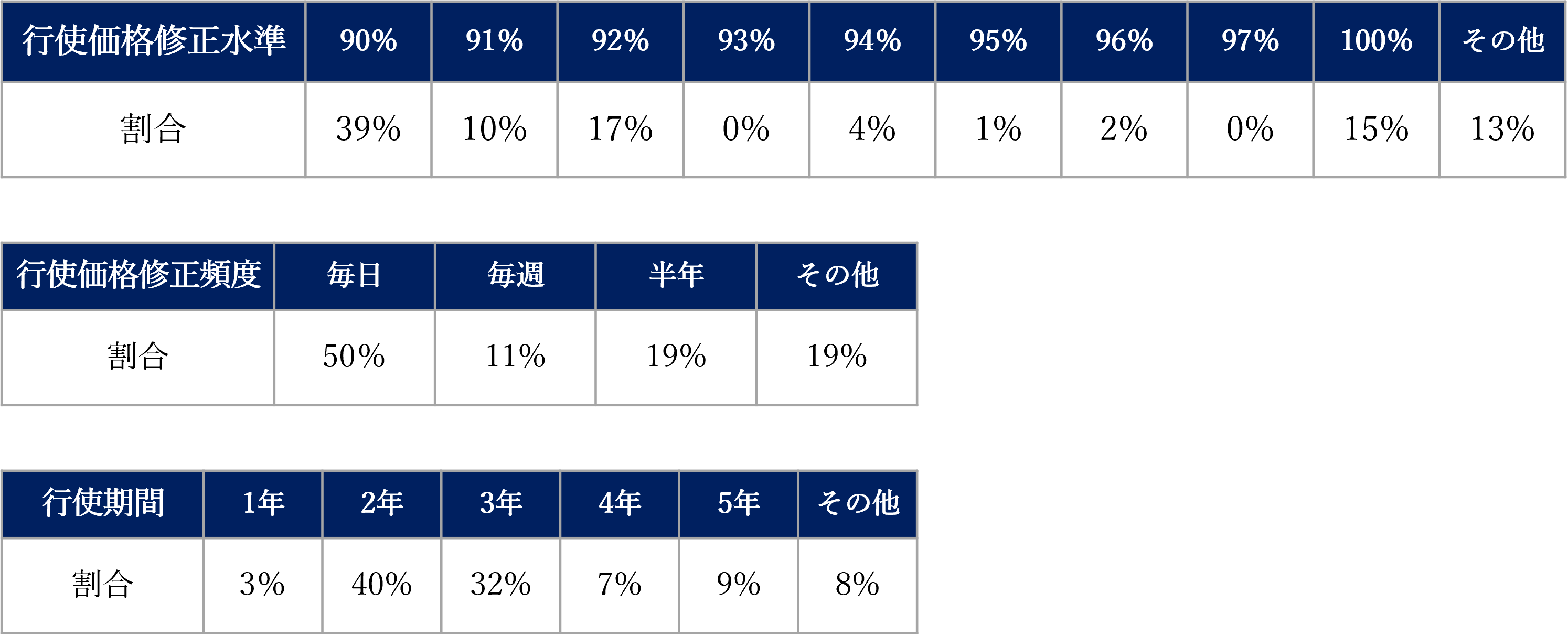

行使価格・行使期間

新株予約権の行使価格修正水準、行使価格修正頻度、行使期間については下記の通りです。

※パーセンテージは小数点切り捨て表示となります。

新市場区分の上場維持基準の適合に向けたエクイティ・ファイナンスの活用

2023年は、東証が新市場区分の上場維持基準に関する経過措置を2025年3月以降に順次終了していくことを公表したことで多くの上場企業が維持基準の適合に向けて様々な施策を実行しました。その中には、維持基準の適合に向けてエクイティ・ファイナンスを活用した事例もありました。

具体的には、公募による株式発行や売出しを組み合わせることによって流通株式「比率」の基準適合を目指した事例がありました。

また、第三者割当による新株予約権により流通株式「時価総額」、流通株式「比率」や「売買代金」の基準適合を目的にした事例がありました。第三者割当での新株予約権の発行事例では、ほとんどの割当先は、新株予約権の行使により取得した株式を長期保有せずに市場動向等を勘案して適時売却していく方針と記載しています。そのため、割当先に付与された新株予約権が行使されることで流通株式数が増加し、適時市場で株式が売却されることで売買高の拡大も期待されます。ただし、第三者割当による新株予約権は、通常短期的に大量に行使されるものではなく、行使期間中の分散的な行使が想定されるため、2年程度かけて徐々に流通株式数が増加していく想定だと考えられます。したがって、第三者割当での新株予約権を維持基準の適合に活用する場合は、経過措置の終了時期や計画期間を考慮する必要があります。

おわりに

プルータス・コンサルティングでは、エクイティ・ファイナンス実施時の有価証券の公正価値評価だけではなく、エクイティ・ファイナンスが必要な発行会社のニーズに応じた有価証券の設計や提案をしております。また、有価証券の割当先(投資家)は投資スタイルや投資行動、保有方針等、様々な特徴を持っていますが、発行会社の志向に応じた選定サポートも行っております。

株式による資金調達は、上場会社の大きなメリットですが、既存株主にも影響のあるコーポレートアクションになります。弊社は、これまで1,000件程度のエクイティ・ファイナンスに関わってきた実績から今後もエクイティ・ファイナンスの適切な実施に貢献していきます。

メールマガジンのレポートを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

メールマガジンのソリューションを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に