ニュ-ス

NEWS

プルータスの新着情報

ニュース

【メディア掲載】IVSに 専務取締役 岡田のストック・オプションに関する対談記事が掲載されました

1月6日、次世代を担う挑戦者が集う国内最大級のスタートアップカンファレンス「Infinity Ventures Summit」(以下、IVS)に、弊社専務取締役 岡田広の対談記事が掲載されました。

テーマ :

ストック・オプションにも種類があるって知っていますか?プロに聞く、ストック・オプションの幅広い活用法~税制適格から最新の信託会社での信託型ストック・オプションまで~

ぜひご一読ください。

(以下、対談記事)

スタートアップでは当たり前のように使われているストック・オプションですが、その設計に迷う起業家も多いはずです。

今回は、資本政策のプロフェッショナルであるプルータス・コンサルティングの岡田様と漆間総合弁護士事務所の松田弁護士にストック・オプションに関してお話を伺わせていただきました。

IVS 島川敏明(以下:島川):本日は、プルータスから岡田様と弁護士の松田先生にご参加いただいております。

まず初めに、簡単に自己紹介をいただいてもよろしいでしょうか?

慶應義塾大学経済学部卒業。三菱UFJ銀行(旧東京銀行)、同行ニューヨーク支店、

JPモルガン・チェース銀行(旧チェース・マンハッタン銀行)、ゴールドマン・サックス証券、

BNPパリバ銀行、ロイヤルバンク・オブ・スコットランドを経て現職。

ニューヨークでは、アジア通貨危機の最中、事業法人への中南米通貨などの新興国通貨について

デリバティブを活用したリスクヘッジを提案し、その後も機関投資家、事業法人などの

為替・金利のデリバティブセールス業務に従事。

現在は、新株予約権、転換社債、種類株、時価発行新株予約権信託®、譲渡予約権等の

各種有価証券・手法の活用による戦略的な資本政策を提案している。

プルータス・コンサルティング 岡田広 様(以下:岡田):プルータス・コンサルティングの岡田と申します。どうぞよろしくお願いいたします。

私は、1993年に東京銀行に入社後から、ゴールドマン・サックス証券などの外資系金融機関で為替と金利のデリバティブを提案してきました。

ベンチャー企業における資本政策では株式をどう使うかが重要なポイントになりますが、株式や新株予約権のような有価証券の設計や価値算定にはデリバティブへの理解が必要で、デリバティブのエッセンスを活用することで有価証券を色々な形で利用することができます。

経験に基づいて資本政策における戦略的な有価証券の活用をご提案し、会社が安心して本業に集中ができるような資本政策の立案をお手伝いするのが私の役割であり、プルータスの役割だと思っています。

資本政策は後戻りができないからこそ、慎重に実施すべきですが、実は資本政策に関して参考になる書籍があまり存在せず、そのほとんどが表面的な内容の本にとどまっています。

なぜかというと、資本政策は利益が相反する経営者側と投資家側での協議の結果、実施されるべきものであるため、そこには教科書的なものはなく、状況に合わせての交渉で条件が決まるものとなっています。

そして、残念ながら起業家に比べて投資家は資本政策の経験・知見を圧倒的に持っていて、明らかな知識格差が存在していることが多く、弊社の役割としても、少しでもその知識格差を埋める情報提供ができれば幸いです。

本日は、どうぞよろしくお願いいたします。

島川:よろしくお願いします。まさに僕もVCで働いていて、資本政策で揉める話もよく聞くので、その辺りが重要だと思っています。

それでは松田先生も自己紹介をよろしくお願いいたします。

1999年 旧司法試験 合格

2001年 京都大学法学部 卒業

2002年 最高裁判所司法研修所 修了

2002年-2008年 森綜合法律事務所(現 森・濱田松本法律事務所)

2008年 University of Pennsylvania Law School, LL.M. program 卒業

2008年 NY州司法試験 合格

2008年-2009年 ポラリス・キャピタル・グループ株式会社 勤務

2009年 漆間総合法律事務所設立 所長就任

2014年 株式会社ヘリオスにおいて本邦初の信託型ストック・オプションを考案

2015年 株式会社ヘリオス 管理担当取締役としてIPOを経験

2020年 コタエル信託株式会社を設立し代表取締役に就任

漆間総合弁護士事務所 松田良成 弁護士(以下:松田):よろしくお願いします。

弁護士の松田と申します。

もともとは大手の法律事務所でM&Aやファイナンスを中心に執務を行っていましたが、弁護士の経験のみだとどうしても耳学問になってしまって社会の実情を理解できないと思い、留学後、プライベートエクイティファンドの投資担当を約1年務めました。

その後、独立して事務所を立ち上げました。それが漆間総合法律事務所です。

業務としては、M&Aやファイナンスを中心に行っています。特に、今まで世の中にないスキームをつくって様々な未解決問題を解決していくことをポリシーにして弁護士をやっています。

島川:よろしくお願いします。

ほとんどの起業家がストック・オプションにも種類があることを知らない。

島川:ストック・オプションについてはスタートアップ界隈ではよく耳にしますが、実際に何が大切で、どんな種類や選択肢があるんでしょうか?

岡田:ストック・オプションは、ベンチャー企業では当たり前のように使われているものですが、それには明快な理由があります。

会社には、ヒト/モノ/カネが絶対に必要です。ヒトを採用するためにはカネが必要ですが、ベンチャー企業にはお金がないので、会社のカネの代わりに株主のカネを使うのがストック・オプションです。

ただ、ここで気を付けなければいけないのが、株主のカネというところです。

時価総額が100億、1000億円になったときにストック・オプションから得られるキャピタルゲインは本来、株主が受け取るはずだったものです。

つまり、ストック・オプションが発行されて発行済株式が増えることで希薄化が起き、株主のキャピタルゲインが減るということです。

キャピタルゲインの一部分をお裾分けとしてストック・オプションの保有者に渡すので、投資家としては大規模な希薄化は困るという議論が発生します。

そのため、潜在株式比率というストック・オプションの比率には上限が存在します。

メルカリが上場時点で17.3%という潜在株式比率の事例が出たことで、潜在株比率の上限の考え方にある程度許容度が増えたと言われていますが、一般的には上場時点での潜在株率は10%から15%と言われています。

また、ストック・オプションにはいくつかの種類が存在しますが、ほとんどの経営者の方、私の感覚的には90~95%ぐらいの方が税制適格のストック・オプションだけを使っています。

税制適格のストック・オプションは、報酬として無償発行するものです。

しかし、それとは別にあと2つ、投資制度として公正価値(フェアバリュー)で発行する有償型ストック・オプションと、発行時点では付与者や比率は決めずに後で決めて渡す信託型ストック・オプションがあります。

このように、いくつかのスキームが存在していますが、これらのスキームが存在することすらご存知なく、税制適格のストック・オプションを盲信して使っているケースが多くあります。

税制適格で怖いのが、発行時点で満たさなければいけない条件だけではなくて、権利行使するときにも満たしていないといけない条件があることです。

例えば、M&AでのEXITの際には条件を満たせずに、税制非適格となるケースがほとんどです。従って、税制適格のストック・オプションを最適なインセンティブの手段として盲信しない方が良いです。

他にも税制適格のストック・オプションの問題として、当たり前のように無償で渡すため、付与対象者にあまりその重みを感じ取ってもらえないということがあります。

その解決策としてプルータスが14年前に開発したのが、有償ストック・オプションです。今や上場企業で900社以上、未上場企業でおそらく2,000〜3,000社社が導入しているスキームです。

お金を払ってストック・オプションを購入(=投資)し、そこには株価の条件や業績条件もあるので、それを達成しないと自分が買った有価証券が紙切れになってしまい、損失が出るという制度で、対象者による投資するかどうかの判断に基づいて付与が行われるため、帰属意識も高まりますし、目的も伝わりやすくなります。

そして、それをさらに発展させたのが信託型です。

従来用いられてきた税制適格や有償ストック・オプションは、直接付与が大前提であるため、変化の早いスタートアップにおいて、公平な付与を行うことが非常に難しい状況がありました。そこで松田弁護士と共同開発したのが、時価発行新株予約権信託®(=信託型ストック・オプション)です。信託型ストック・オプションは有償ストック・オプションの発展形で、貢献度に応じて付与対象者と付与規模を事後的に決定することが可能な手段です。

ストック・オプションの発行の前に考えるべきこと

島川:ストック・オプションはスタートアップで一般的に使われていて、僕もVCとして今まで多くの事例を見てきています。

効果的に活用するためどのようなフローで発行、運用していくべきなのでしょうか?

岡田:まずストック・オプションの発行する際に大前提として考えて欲しいのは会社の将来性です。

なかなか難しいことかと思いますが、事業計画をラフにでも策定することで、会社が将来、どう投資家や市場、世の中から評価されるのか、具体的には、上場時に50億とか100億という時価総額を目指す会社なのか、あるいはユニコーンを目指して1000億や、さらに上を目指す会社なのかです。

ストック・オプションは株価を上げなければならないスキームなので、会社の将来性があって初めて、役割が見えてきます。

この役割や将来性が見えない段階で発行してしまうと、付与された方に経営者のビジョンが伝わりません。そうすると失敗が起きてしまいます。

例えば、ユニコーンを目指す会社で、1%分のストック・オプションを設立当初に創業メンバーの新卒や新卒に近いような方に渡して、1000億で上場したとなると、10億円のキャピタルゲインになります。

会社がユニコーンになるときに付与された方が10億円に見合う役割を果たせていれば良いですが、そうでないことも起こりえます。

ここでは将来性に対する考えと、付与対象者に対する期待をしっかりと理解して付与することが重要になります。

そういったことをきちんと考えられる状況までは、不用意に大規模なストックオプションは絶対出さないで欲しいというのが切なる願いです。

松田:海外にはベンチャー起業家がCXOに対してどれぐらいのストック・オプションを付与すべきかという相場感があります。しかし、日本にはまだ相場感が存在せず、付与し過ぎてしまっているベンチャーが多いです。

自分の実力に見合わないストック・オプションをもらうと既得権益化してしまいます。自分の能力で稼げるよりも遥かに大きなリターンが見込まれるので、何としても会社に居続けようとします。その結果、優秀でやる気がある人とぶつかって企業の成長を阻害してしまうことも多々あります。

結局、どの人がどれだけ会社に貢献してくれるか分からない間に、誰に何パーセントのSOを渡すのを決めなければならないという直接発行のストック・オプションには非常に大きな潜在リスクがあるのだと思います。

岡田:まさに、松田先生が信託型ストック・オプションをつくった理由ですよね。

資本政策は公平に富を分配するものですが、誰がどれくらい事業に貢献したかは事後的にしかわからないことが多く、今までは「えいや」でやってきました。

しかし、信託型ができたことで、公平に後決めで分配できるようになりました。

島川:なるほど。今話にも出てきている信託型ストック・オプションに関して、松田先生が代表を務めているコタエル信託について教えていただけますでしょうか?

松田:コタエル信託は、信託型のストック・オプションを更に利便性の高いものにするためにつくった信託会社です。

信託型ストック・オプションは新しくて、特殊な信託スキームなので、関東財務局にライセンス登録するだけでも2年かかりましたが、今年9月に無事に管理型信託業の登録が完了しました。

今まではライセンスのない中で導入支援をさせて頂いておりましたので、民事信託というライセンスなしでできる限定的なスキームのみを提供しておりました。

民事信託では、財産を預かる方が単発かつ無償でなければならないという縛りのもと、顧問税理士などの外部専門家に受託者を務めていただくことが必要でしたが、無報酬でなければならないと念押しして受託して頂いたのに後から報酬を請求されるケース、途中で音信不通になるケースなど様々なアクシデント問題も発生したことで、内在的な限界を感じていました。

また、私が考えるもっと利便性の高いスキームは、民事信託の枠組みの中ではおよそ実施できないものでしたので、民事信託に見切りをつけてコタエル信託をつくりました。

島川:民事信託と松田先生がやられている商事信託ではライセンスが違っていてできることも異なるのですか?。

松田:その通りです。商事信託では、信託専用の組織が信託を事業として引き受けることができますので、出来ることの幅も確実性も比較になりません。

島川:ありがとうございます。今のお話も含めて、これまでのストック・オプションの使い勝手の悪さとリスクはどういったものになのでしょうか?

松田:そうですね。これはメリットとデメリットでご説明するとわかりやすいと思います。

まず最初に直接発行のストック・オプションに関しては、個人の貢献ポテンシャルがわからない段階で、えいやで渡してしまうと、あとで後悔することが多いです。

多く付与し過ぎてしまうと他の人たちにあげられませんし、後々バリュエーションが上がって優秀な人が入社してきたときに、同じサイズのキャピタルゲインを得られないので、直接発行は本質的に不公平を内在しています。

それに対して、「早い時期に入社した人はそれだけリスクを取ったから」と言っていましたが、最近は3~4年で上場するベンチャーも増えてきているので、入社時期のわずかな差ではキャピタルゲインの差が正当化されにくくなっています。

これらが直接発行のストック・オプションの使い勝手の悪さとリスクです。

島川:ちなみに、例えば、直接発行のストック・オプションに満足していない経営者の多さに関してデータやサーベイなどはありますか?

岡田:経営者の方も、皆さん一生懸命考えて資本政策を考えているので、なかなか失敗したと公言するのは難しいです。なので、そういったデータや調査はなかなか表に出てきにくい。

ただ、我々が多くの方に提案する中で、一度エグジットを経験した経営者ほど信託を飛びつくようにご採用いただいてることが一つ答えになっているのかと思います。

一方で、信託型だけが万能薬かというと、そこはケースバイケースになります。海外人材の採用や、バイネームで渡すべき人も当然いるはずです。

そういった場合は、今までは直接発行と信託型の組み合わせをお薦めしていました。

例えば、Aさんが墓場まで一緒に頑張る人ということであれば、2~3%を有償オプションで出す。その一方で、他の従業員に対しては、信託の中でプールして貢献度に応じて渡していくといった組み合わせも可能です。

実はこの辺りは、特許出願済の最新のスキームを使うと面白い形ができます。

それぞれのスキームにそれぞれメリットとデメリットがあるので、その組み合わせを考えると使い勝手が広がると思います。

信託を使えば、ストック・オプションが使い回せる?

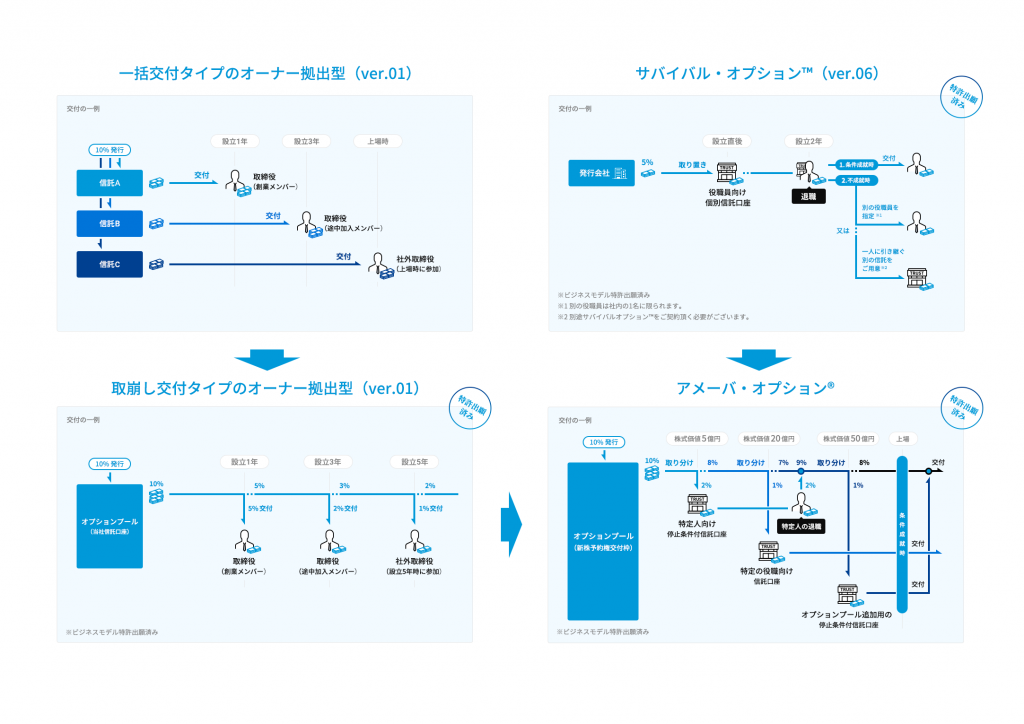

松田:信託の中にもいくつかの種類があります。

図を使って説明します。

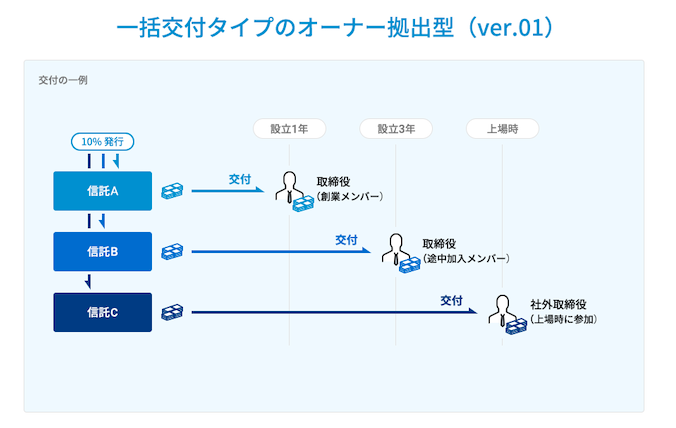

左上の一括交付タイプが民事信託を利用した場合の典型例で、今でも多くの方が信託といえばこれだと思っていると思います。信託設定時に定めた特定のトリガー事由が発生したとき(例えば上場後半年の到来など)に新株予約権を一括で(まとめて)交付するのが一括交付タイプの特徴です。

今までは民事信託、即ちライセンスなしの信託でしたので、税理士の先生に一回限りのこととして信託の引受けをお願いしないといけなかったため、最初の信託設定の時点で信託A/B/Cとそれぞれ配布する条件やストック・オプションの個数を決めてしまわなければなりませんでした。また、税理士の先生に無償で引き受けて頂くことになることから、お手間を取らせないように非常にシンプルなスキームを取らざるを得ませんでした。

もっとも、これで新株予約権を後で渡せるようになる、直接発行に比べれば遥かに公平な配分が実現できるので、他に選択肢のない中ではかなり一括交付タイプの導入事例が増えていました。ただ、実際はかなり運用が難しく、会社によっては折角設計した信託型ストック・オプションを皆に配ることなく失効させざるを得ないケースなどもありました。

例えば、一括交付タイプでは、上場後半年で2%、上場後2年で4%渡してくださいという設計や、上場後時価総額1,000億になったら5%を渡してくださいという設計をすることになります。

もっとも、その時期にしか誰にあげるか決めてはならないという縛りが課せられるため、その時期よりも前にスバ抜けて優秀な人を採用したいと言っても、新株予約権の交付を確約できず、肝心の採用場面でうまく使えないケースや、途中で上場を目指すのをやめたせいで、信託型ストック・オプションを一切渡せなくなるなど、後で想定外の事象が発生したときに対応できない脆さがありました。

うまくいけば効果は絶大ですが、ストック・オプションを設計する段階で何年後に上場か、その時点で何%渡すのかを想定して信託を設定することは実はかなり難しいのです。

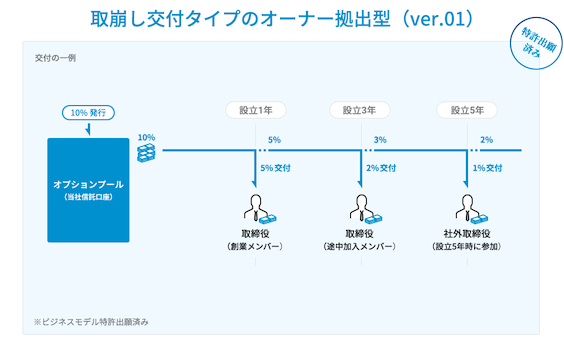

この問題を解決したのが、取崩し交付タイプです。信託のライセンスを持つコタエル信託が受託者になることで、実現可能になった信託スキームで、特許出願済みの特殊なストラクチャーによって実現されています。

例えば、オプションプール10%のうち、半年後に最初の人に5%を渡して、また半年後に新しい人が入ってきたら2%を渡してという風に定期的に好きな数の新株予約権を取り崩していけるようになりました。もちろん今までのように一定のタイミングで皆に同時に配るということも可能で、要するに使いどころを自由に選べるようになったのが取崩し交付タイプです。

一括交付タイプの信託型SOのみが存在していた世界では、一括交付タイプの信託型SOは、たとえ一括で条件を満たしたときしか渡せないという制約があっても今すぐ新株予約権を直接付与するよりも公平性を担保できてインセンティブ性が高いということで存在感を発揮していました。しかし、定期的に訪れるタイミングごとに好きな数の新株予約権を取り崩して配ることができる取崩し交付タイプの登場によって、あえて一括交付タイプを選択する理由はなくなったと言えます。

今後、優秀な人材の採用などを考えた場合にも、色んな配り方が実現できる取崩し交付タイプに敵うものはないでしょう。話が長くなるので省略しますが、監査法人からしても、税務の観点からしても、取崩し交付タイプの方が安定性・信頼性が高まったと評価されている様子です。

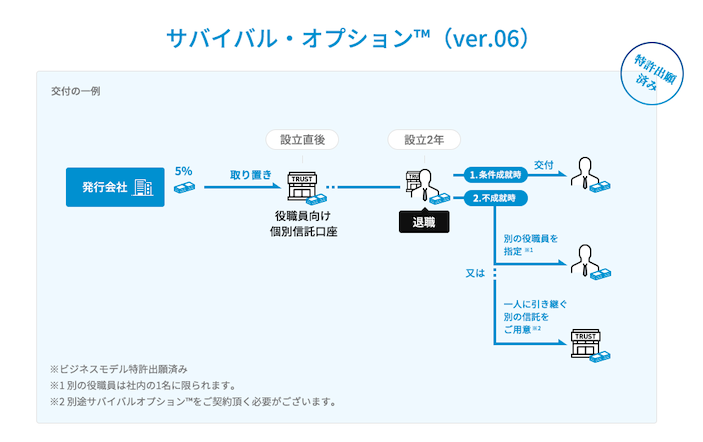

それとは異なるタイプの信託型ストックオプションですが、直接発行の新株予約権のアップグレードバージョンというべきものが、サバイバル・オプション™です。

このスキームでは、特定の人をターゲットにして、その人が一定の時期まで在籍している場合にはその時点で新株予約権を受け取ることができる一方で、途中で退職した場合には別の人がその新株予約権を受け取ることができるようになりました。

正確な表現ではありませんが、あたかも今まで出来なかったストック・オプションの使い回しができるようになったようなイメージでご理解頂ければと思います。

例えば、アーリーステージのベンチャーが直接発行でAさんに5%のストック・オプションを与えたとします。

その後、その会社が50億円に成長したとすると、その時点で5%が2.5億円ぐらいの価値になりますが、ストック・オプションの保有者が辞めてしまうと通常は失効してしまいます。

その際、別の人に渡そうとすると、既に2.5億円の価値になっているので、2.5億円で買い取れるのであれば問題ないですが、無償で渡すと莫大な贈与税などが発生するので折角アーリーステージのうちに発行していたストック・オプションが無駄になっていました。

しかし、このサバイバル・オプション™では、信託契約により付与条件を決めて信託口座の中にプールするため、その条件が満たされない場合は、昔の取得簿価で別の人に新株予約権を交付することができるようになり、その際に課税がありません。

なので、例えばCXO用の設計を作成すると、ストック・オプションを付与したCXOが条件を満たさずに辞めてしまった場合でも、別のCXOにその分のストック・オプションを渡すことができます。

これが、サバイバル・オプション™です。

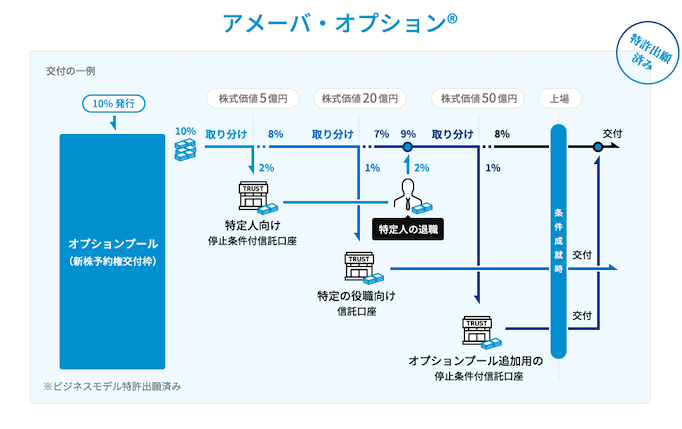

そして、取崩し交付タイプとサバイバル・オプション™の2つを組み合わせ、さらに信託の柔軟性を活かして便利にしたものがアメーバ・オプション信託®です。

例えば、オプションプールに10%分のストック・オプションをプールし、2%のストック・オプションを入社間もない取締役のBさんに渡したいと思ったとします。ただ、入社間もないと本当に長く勤めてくれるのか、期待したパフォーマンスを出せる人なのかその時点で分からないですよね?そんな場合に、そのままBさんに付与せず、在籍やパフォーマンス条件を成就したらBさんに渡すことを決めた専用信託口座に2%を移し、上場後半年の時点で渡すといった設定をすることができるのがアメーバ・オプション信託®です。

仮に、取締役のBさんが途中で辞めてしまった場合、条件不成就ということで専用信託口座からオプションプールに2%分が戻ります。そして、オプションプールに戻ったストック・オプションはまた別の人に渡したり、別の専用信託口座に移すことができます。

アメーバ・オプション信託®の良いところは、取崩し交付タイプのメリットである随時交付を前提としつつ、①具体的な数量をコミットしてほしい社員側のニーズと、②そうは言っても具体的に活躍を見てからしかストック・オプションを渡したくないマネジメントのニーズをうまく調整できるところにあります。

例えば、人材採用時に、今までの一括交付タイプの信託だとどうしても(条件付でも)「新株予約権をあげるという確約をしてはいけない」という法的な制約があったのですが、アメーバ・オプション信託®ですと、具体的に条件を定めてオプションプールからストック・オプションを取り分けて信託しておくことができるので、社員側からすれば、パフォーマンスを示せば必ずもらえるということで安心して就職できるようになり、マネジメント側からすれば、パフォーマンスを出さなければ渡さなくてよく、使い回せるので無駄にならない、ということで、安心してストック・オプションの交付を確約できるようになった、ということになります。

2020年10月中ごろに開業しましたが、12月末時点までにご相談頂いた約90件のうち、一括交付タイプにご関心をお持ち頂いているのは2,3件程度、その他はすべてこのアメーバ・オプション信託®にご関心をお持ち頂いているようです。おそらく今後は採用マーケットでも、信託型と言えば、入社直後に昔のストック・オプションを貰えるスキーム、あるいは条件付で貰えるスキームと受け止められるようになっていくのでしょう。

①貢献度を見たうえで定期的に(6か月、3か月おきに)好きな分だけ渡せる、②条件付でも渡せる、③ポイント管理で後でまとめて渡すのももちろんできる、④条件未達時に無駄にならない、⑤渡したときに課税が生じない、とまあ、ストック・オプションのお悩み事情の大きなところは大体解決できたのかなと思っています。まだ蔵出ししていないスキームが30種類くらい残っていますので随時アップデートしていきますが。

島川:ありがとうございます。こういった信託を利用するための費用はどのくらいになるのでしょうか?

松田:発行会社から頂く信託報酬等がメインですが、サバイバル・オプション™だけであれば導入時のコストは50万円、それに対して、取崩し交付タイプは導入時のコストが250万円です(注:委託者からの信託報酬も10万円程度あり。)。

創業から間もない若いベンチャーさんが役員を採用するためにストック・オプションを多く渡すことがありますが、辞めてしまうともったいないと思ったときにお薦めなのがサバイバル・オプション™です。

ある程度事業が成長した後や、最初から大きくできる自信がある場合は取崩し交付タイプを最初から使って、必要に応じてアメーバ・オプション信託®を使う流れになります。

なので、その間は導入時250万円、翌年以降も年額250万円を払っていただくのですが、アメーバ・オプション信託®を使い始めたときから50万円が加算されます。

費用対効果で考えると例えば次のようになります。

我々の民事信託のユーザーさんからのフィードバックで、大手のIT企業で働かれていた年収千数百万円の方がこの信託があるという理由で、年収500万円まで下げて転職してくれたという話を聞いたことがあります。パフォーマンスを出す自信はあるからきちんと評価して信託型のストック・オプションをください、と。

勿論、信託だけが理由ではなく、会社自体の魅力があってこそだと思いますが、これだけ考えても、年収、即ち年間人件費が下がりますし、かつ採用エージェントのコストも軽減されます。

コストパフォーマンスという意味で捉えるのであれば、これが良い例になるかと思います。

岡田:直接発行の場合だと、発行するために毎回株主総会での決議が必要など非常に手間がかかりますが、信託の場合だと、登記簿謄本では発行済みになっているので、素早く交付することが可能です。

そのため、その分の時間やコストが削減され、本業に集中できるという意味でも有効だと思います。

松田:いちいちストック・オプションの交渉をするのはすごく煩わしいので、そういう意味でも効果的かもしれません。

既に発行しているスタートアップでも信託を利用できるのか?

島川:これまでは、ストック・オプションをこれから設計するというつもりで聞いていましたが、すでに発行してしまってる会社でも、先ほどのスキームは使えるんでしょうか?

松田:信託型のストック・オプションは発行時の時価算定がシビアですので、既に発行されたストック・オプションを信託に入れるのは原則不可となります。投資家との間でストック・オプションの発行の枠が残っている企業であれば、その部分で信託を導入することは可能です。

岡田:また、信託を使うと、例えば10%の枠をもう数%増やしたいという交渉が投資家と合理的に可能になります。

投資家を説得する切り口としては信託から配る条件をより厳しいものにすることなどがあります。

例えば、時価総額500億円を目指してる会社が、あと5%分増やしたいときに、信託の条件に時価総額が700億円に達していることを明示すれば、5%のダイリューションが株価の上昇時にしか起きないので、投資家が承諾しやすくなります。

このように、すでに発行している会社においてもこの信託を導入すると、従来の決め打ちで渡すオプションよりは遥かに議論がしやすくなるかと思います。

松田:先ほどのアメーバ・オプション信託®を使うと時価総額が700億円に達した日以降、ストック・オプションを取り崩して交付していくといった使い方も簡単にできます。

島川:ありがとうございます。信託型ストック・オプションについて随分と理解が深まったと思います。最後に締めに言葉をお願いします!

松田:最近のベンチャー界隈では、情報が溢れて、正しくない情報もまことしやかに出回っているような印象があります。私が見た範囲では、信託型ストック・オプションについて正確に書けている記事はありませんでした。むしろ本質を理解していない記事ばかりで驚いています。ああいうのは記事というよりは、広告なのでしょうね。

我々としては信託型ストック・オプションのノウハウを対外的には公開していません。それは、中途半端に真似されて税務上の問題が発生すると目も当てられませんし、我々の時価発行新株予約権信託®の信用すら失ってしまう恐れがあるからです。

ただ、積極的にノウハウ部分の公開をやっていないがために、都市伝説みたいなのが蔓延しているような感じもあるので、本当に検討される際には是非ご相談いただければと思います。

岡田:スキームの本質を正確に理解していない限り、その運用におけるリスクについても理解しようにもできません。

そして、スキームを理解できている我々はそこに対する適切な運用をご案内するなどの防波堤を築いていて、安全に運用ができていると思います。官公庁への問い合わせなども随時やっております。

なので改めてですが、起業家の皆さんには、スキームの本質を理解して、リスクを理解しているコンサル会社をしっかりと見抜いてアサインしていただきたいなと思っています。

取材・編集 島川敏明 / 西島伊佐武

このニュースを読んだ人はこんなニュースも読んでいます。

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア...

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正...

-

シンポ株式会社(東証スタンダード 5903)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、シンポ株式会社のファイナンシャル・アドバイザーとして助言を提供するととも...

-

【セミナー情報】2026/7/5(日)開催 会計ファイナンス人材Conference2026に登壇いたします

CPAエクセレントパートナーズ株式会社主催のイベント『会計ファイナンス人材Conference2026』へ、弊社代表取締役社長の野口真人と専務取締役の岡田広が登壇いたします。 -開催概要- 日...

-

HEROZ株式会社とバリオセキュア株式会社の株式交換における株式価値の算定

HEROZ株式会社(東証スタンダード4382)とバリオセキュア株式会社(東証スタンダード4494)の株式交換に際し、株式交換完全親会社となるHEROZ株式会社のファイナンシャル・アドバイザーとして助言...

-

株式会社クリエイト・レストランツ・ホールディングスとSFPホールディングス株式会社の経営統合における助言の提供及び株式価値の算定

株式会社クリエイト・レストランツ・ホールディングス(東証プライム 3387)と、その連結子会社であるSFPホールディングス株式会社(東証プライム 3198)の経営統合に際し、吸収合併存続会社となる株式...