レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

96

のれんの減損に関する基本的な考え方と実務上の留意点

1. はじめに

近年、海外を含むM&A取引の活発化を背景として、国際財務報告基準(以下、「IFRS」という。)等の適用企業において、M&A取引の過程で生じたのれんにつき、多額の減損が生じる事例が散見されています。

本稿では、IFRSにおけるのれんに関する減損テストの概要について、日本における会計基準(以下、「日本基準」という。)との差異を踏まえつつ概観するとともに、減損テストの中で重要な要素となる回収可能価額の評価について概説し、実務上生じる論点について紹介します。

なお、本稿の意見にわたる部分は、筆者の所属する機関の見解を反映するものではなく、個人的な見解に過ぎないことを予めお断りさせていただきます。

2. のれんの減損処理の概観

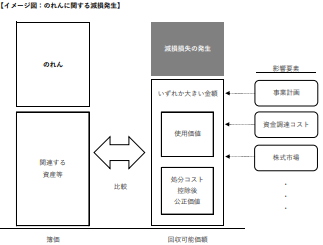

IFRSに基づく減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額(後述)を超過する場合に、当該超過額として測定されます(以下、資金生成単位の簿価と回収可能価額の比較の処理を「減損テスト」という。)。

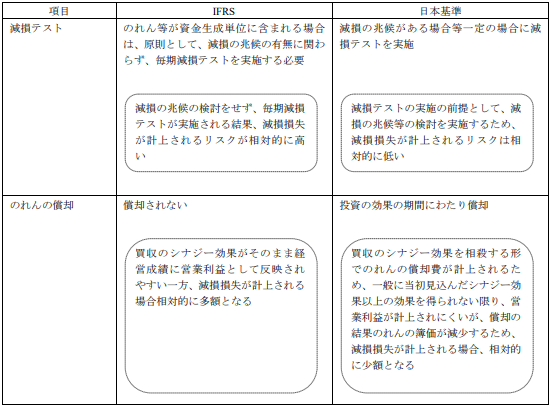

通常、減損の処理においては、原則として、業績悪化等、減損損失が発生する兆候(以下、「減損の兆候」という。)が発生している 場合等に限り減損テストが実施されますが、IFRSにおいては、資金生成単位にのれん等が含まれる場合(Ex.買収した企業が一つの資金生成単位となり、当該資金生成単位に買収時に生じたのれんが配分される場合)、減損の兆候の有無に関わらず、毎期減損テストを実施する必要があります。

この点、後述するように、減損損失測定上簿価と比較される回収可能価額は、一般に事業計画や割引率を含む見積りの想定によって大きく異なる結果が生じ得ます。そのため、関連する事業の新たな事象の発生や見積方法の相違等によって回収可能価額が大きく変動し、結果として、当初予見していなかった減損損失が生じる可能性があります。

また、IFRSは、日本基準と異なり、のれんは定期償却処理の対象ではありません。そのため、償却費が発生しない分、営業利益が相対的に高水準となるという側面がある一方、貸借対照表にのれんの金額がそのまま計上される続けることになり、回収可能価額が下落した場合には、一時に多額の減損損失が計上されることになります。

そのため、特にのれんを多額に計上するIFRS適用企業においては、毎期実施される減損テストが業績に影響を与える可能性があり、またその影響は極めて重要なものとなり得ます。

【参考:減損テスト及びのれんに関するIFRSと日本基準の処理の相違と財務的な影響】

3. IFRSに基づく回収可能価額の評価

以下では、減損テストの処理において重要な要素を占める回収可能価額の評価について概説します。

3. 1 基本的な考え方

回収可能価額とは、資産または資金生成単位の使用価値と処分コスト控除後の公正価値のいずれか高い金額をいいます(国際会計基準(以下、「IAS」という。)第36号第6項)。

もっとも、減損テストにおいては、双方の価値を常に求める必要は無く、使用価値と処分コスト控除後の公正価値のいずれかの金額が帳簿価額を超過する場合には資産の減損はなく、もう一方の金額を見積る必要はありません(IAS第36号第18項)。

使用価値及び処分コスト控除後の公正価値の算定方法は以下の通りです。

3. 1. 1 使用価値

資金生成単位から生じると見込まれる将来キャッシュ・フローの割引現在価値として算定されます(IAS第36号第6項)。

具体的には、経営者の視点で資金生成単位に含まれる資産等を利用することを念頭に、適切な社内承認に基づく事業計画を基礎として将来キャッシュ・フローを計算し、加重平均資本コスト(以下、「WACC」という。)等を基礎とした割引率により割り引いた現在価値として算定されます。

3. 1. 2 処分コスト控除後の公正価値

資金生成単位にかかる公正価値から、資産の処分に直接起因する増分コスト(財務費用及び法人所得税費用を除く。)を控除した金額として算定されます(IAS第36号第6項)。

資金生成単位にかかる公正価値は、(使用価値が経営者の視点を念頭に算定するのに対し)市場参加者の視点に基づき、DCF法等、インカム・アプローチに限らず、マーケット・アプローチやコスト・アプローチ等適切な評価アプローチに基づき、算定が行われることにとなります。

3. 2 実務上の留意点

回収可能価額の評価において、一般に、以下のような論点及び留意点が存在します。

3. 2. 1 将来キャッシュ・フローの予測期間

IFRS上、使用価値の算定において、将来キャッシュ・フローの予測期間はより長い期間が正当化できる場合を除き、最長5年間とする必要があります(IAS第36号第33項)。

そのため、バイオベンチャー等、一定の開発期間を経て収益化が想定されるような企業を買収した場合、5年以内においては事業化が想定されないケース等、使用価値が経営上の想定と比べ過少となるケースが散見されます。かかる場合、減損テスト実施上、予測期間について「より長い期間が正当化」できるか否かが極めて重要なファクターとなりますが、解釈上、即「正当化」されるわけではなく、一般に監査人との間において論点となりやすい項目と想定されます。

買収時点において事業計画を精査するとともに、監査人とも協議しつつ、その後の減損テストの方針を念頭に、将来キャッシュ・フローの予測期間について事前に検討しておくことが望ましいと考えられます。

3. 2. 2成長率の仮定

使用価値算定上、予測期間終了後の将来キャッシュ・フローについては、一定の成長率を基礎として算定することが想定されます。

IFRS上、当該成長率の設定については、「企業が営業活動をしている製品、産業若しくは国、又は当該資産が使用されている市場の、長期成長率を超えてはならない(より高い成長率が正当化される場合を除く)」(IAS第36号第33項)ものとされ、個別に高い成長率を設定することについて一定の制約が付されていると解釈されます。

そのため、実務上においては、GDP成長率を利用する等が想定され、個別に高い成長率を付す場合には監査人とも事前協議する等、慎重な対応が望まれます。

3. 2. 3運転資本の取り扱い

回収可能価額算定の基礎となる将来キャッシュ・フローの見積りにおいて、運転資本の増減(Ex.評価基準日における売掛金の回収や買掛金支払い)から生じるキャッシュ・フローは排除するのが原則ですが(IAS第36号第43項)、実務上の取扱いとして、将来キャッシュ・フローの見積りに運転資本の増減を含める場合には、比較対象となる資金生成単位に帰属する資産の簿価に評価基準日の運転資本(Ex売掛金や買掛金)の簿価も含める必要があるものとされています(IAS第36号第79項)。

実務上、のれんに関する減損テスト実施上、将来キャッシュ・フロー算定において、売掛金の回収や買掛金の支払い等運転資本の増減を考慮するケースが多いと想定されることから、かかる場合には、資金生成単位に帰属する資産の簿価についても評価基準日の売掛金や買掛金といった運転資本の簿価を加味することに留意が必要です。

3. 2. 4資本的支出の取り扱い

使用価値算定上の将来キャッシュ・フローは、現時点における資産の通常使用を前提にして見積もられます。そのため、資産の機能を維持するために必要な資本的支出及び修繕に係る支出は考慮する一方、資産の機能を改善または拡大させる将来の資本的支出及びその収益改善効果は除外します(IAS第36号第49項)。これは使用価値算定上の将来キャッシュ・フローに新たな施策を想定して増加する収益まで含めた場合、既存の資産等から生じる期待キャッシュ・フローを超える可能性があるのであり、これを排除する観点があるものと考えられます。

しかしながら、処分コスト控除後の公正価値を算定する上では、資産の機能を維持するために必要な資本的支出及び修繕に係る支出のみならず、資産の機能を改善または拡大させる将来の資本的支出とその収益改善効果を将来キャッシュ・フローに考慮することは、必ずしも否定されないものと考えられます。これは、処分コスト控除後の公正価値は、市場参加者の視点で算定されるため、経営者の視点を超える将来キャッシュ・フローの見積りは想定し得るとする観点があるものと考えられます。

3. 2. 5割引率算定上の基礎となるWACC

使用価値の算定上使用する割引率は税引前とする必要があります(IAS第36号第55項)。

実務上、割引率算定の基礎としてWACCを使用することが多いと考えられますが、そもそも当該WACCは税引後の概念であることに留意が必要です。また、IFRS上、税引後の概念である当該WACCを税率で割り戻しても必ずしも税引前の割引率とはならないものと説明されています(IAS第36号BCZ85項)。

そのため、税引前の割引率を直接算定することは、通常困難であると想定されることから、どのように使用価値を算定するかが実務上の課題となりますが、理論的には、税引後キャッシュ・フローを税引後の割引率で割り引いたとしても、税引前キャッシュ・フローを(適切な)税引前の割引率で割り引いた結果と同一になることから(IAS第36号第BCZ85項)、使用価値算定において、税引後キャッシュ・フローを税引後の割引率で割り引くことにより使用価値の算定を行うことも認められる可能性があるものと考えられます。

3. 2. 6 減損テストの実施時期

毎期実施するのれんに関する減損テストは、毎年同じ時期に実施する限り、事業年度中任意の時点で実施することが許容されています(IAS第36号第96項)。

一般に減損テストにおいては、特に回収可能価額の評価に関し(監査も含め)相当の期間を要することから、仮に減損テストを事業年度末に実施する場合には決算手続に重要な影響を及ぼす可能性があります。

そのため、計画及び予算の策定時期や決算手続に与える影響を踏まえ、のれんに関する減損テストの実施時期を期中の適切な時期に設定することが一般的と考えられます。

4. おわりに

のれんの会計処理という観点においては、IFRS等を適用することにより、のれんが非償却となる(結果、買収時のシナジー効果を買収後の財務諸表において表現しやすい)という特徴がある一方で、のれんに関する減損テストにより、業績が右肩下がりになった場合に多額の減損損失が生じ得るのは上述した通りです。

IFRSを任意適用する動機として、のれんの償却処理がないことを念頭に置いているケースが散見されますが、近年のれんに関する減損損失が経営に甚大な影響を及ぼしているケースが耳目を集めていることからも示唆される通り、IFRS上(のれんを償却処理せず)毎期減損テストを実施するリスクについても十分考慮の上、IFRS適用を検討することが望ましいと考えられます。

またIFRS適用後においても、回収可能価額の評価に関し、誤った理解に基づき算定を行い、結果として予期せず多額の減損損失が生じてしまうケースも散見されます。回収可能価額の評価が上述した実務上の留意点からも示唆される通り、複雑かつ高度な知見を要することから、必要に応じて、回収可能価額の評価等について、適宜外部専門家に相談することも一案と考えられます。

以上

会計アドバイザリーのレポートを見る

-

1. はじめに 国際評価基準審議会(IVSC)の概要については、No.80「国際評価基準審議会(IVSC)の取り組みについて」November 30, 2016で解説したところであるが、その後、注目...

-

1. はじめに ~IVSとは IVSとは不動産を含む資産の評価についての国際評価基準をいい、IVSはInternational Valuation Standardsの略語である。IVSは資産評価の...

-

M&AにともなうPPAの無形資産評価をどのように行うべきか? ‐無形資産評価実務の現状と課題、そして専門家の役割‐

はじめに 我が国における20年前のM&A状況を振り返ると、M&Aを経営戦略の選択肢として考える企業は珍しい存在であった。しかし、その後の独占禁止法の改正による持株会社解禁や会社法の改...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...

-

1. はじめに 本レポートは、2011年6月21日の国際財務報告基準(IFRSs)の取扱いに関する自見金融担当大臣の発言(いわゆる「自見発言」)の影響によりストップした企業会計基準委員会(ASBJ)...

-

1. はじめに 平成21年6月30日に企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、日本版ロードマップという。)が公表されました。日本版ロードマップは、2010...

会計アドバイザリーのソリューションを見る

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ